Emilio Saracho sí vendió Targobank a Credit Mutuel. Sin embargo, lo hizo por un precio muy inferior al estipulado en el Plan de Capital: 65 millones de euros. Es decir, que hizo una rebaja de 26 millones de euros, casi un tercio (29%). La operación se comunicó a la CNMV el día 1 de junio, es decir, un día después de la fuga de depósitos provocados por la información de Reuters y 48 horas antes de que se diera inicio al Proyecto Hipócrates.Sin embargo, a pesar de que Saracho sí que ejecutó esta venta, la realidad es que apenas suponía un impacto en los niveles de capital de un banco sistémico como era el Popular. Los verdaderos activos no estratégicos eran WiZink y TotalBank, para los que Saracho recibió sendas ofertas del banco chileno BCI, cuya oferta fue paralizada porque podrían «esperar en el congelador» (según dijo Saracho en el Congreso de los Diputados) por si llegaba una oferta mejor, por si alguna entidad compraba el Popular y, esto es importante, porque, en palabras del presidente que llevó a la sexta entidad financiera de España a la resolución, «simplemente, puedo».Respecto a WiZink, del que Saracho dijo en el Congreso de los Diputados que «era más puñetero», el Popular recibió una oferta de Värde, no una «cartita» sino una oferta en toda regla que se podía negociar para quitar esas presuntas trampas de las que habló Saracho. Por cierto, cuando habló de WiZink, el ex presidente del Popular fue muy sincero cuando dijo que «yo no sé nada de banca comercial».Por tanto, tal y como veremos en próximos análisis, Saracho aplicó el Plan de Capital aprobado por el Consejo de Administración antes de que dinamitara al Popular con su discurso de la Junta General de Accionistas, pero sólo en los puntos en los que el banco apenas se reforzaba porque no tenía un impacto importante en el capital. Sin embargo, a pesar de no saber de banca comercial, Saracho sí que conocía perfectamente que un refuerzo de capital supondría una fortaleza más sobre la solvencia de un banco ya solvente y que hubiese podido sobrevivir con sus recursos a la crisis de liquidez que lo llevó a la resolución.

Emilio Saracho sí vendió Targobank a Credit Mutuel. Sin embargo, lo hizo por un precio muy inferior al estipulado en el Plan de Capital: 65 millones de euros. Es decir, que hizo una rebaja de 26 millones de euros, casi un tercio (29%). La operación se comunicó a la CNMV el día 1 de junio, es decir, un día después de la fuga de depósitos provocados por la información de Reuters y 48 horas antes de que se diera inicio al Proyecto Hipócrates.Sin embargo, a pesar de que Saracho sí que ejecutó esta venta, la realidad es que apenas suponía un impacto en los niveles de capital de un banco sistémico como era el Popular. Los verdaderos activos no estratégicos eran WiZink y TotalBank, para los que Saracho recibió sendas ofertas del banco chileno BCI, cuya oferta fue paralizada porque podrían «esperar en el congelador» (según dijo Saracho en el Congreso de los Diputados) por si llegaba una oferta mejor, por si alguna entidad compraba el Popular y, esto es importante, porque, en palabras del presidente que llevó a la sexta entidad financiera de España a la resolución, «simplemente, puedo».Respecto a WiZink, del que Saracho dijo en el Congreso de los Diputados que «era más puñetero», el Popular recibió una oferta de Värde, no una «cartita» sino una oferta en toda regla que se podía negociar para quitar esas presuntas trampas de las que habló Saracho. Por cierto, cuando habló de WiZink, el ex presidente del Popular fue muy sincero cuando dijo que «yo no sé nada de banca comercial».Por tanto, tal y como veremos en próximos análisis, Saracho aplicó el Plan de Capital aprobado por el Consejo de Administración antes de que dinamitara al Popular con su discurso de la Junta General de Accionistas, pero sólo en los puntos en los que el banco apenas se reforzaba porque no tenía un impacto importante en el capital. Sin embargo, a pesar de no saber de banca comercial, Saracho sí que conocía perfectamente que un refuerzo de capital supondría una fortaleza más sobre la solvencia de un banco ya solvente y que hubiese podido sobrevivir con sus recursos a la crisis de liquidez que lo llevó a la resolución.

Caso Popular: Saracho vendió Targobank por 26 millones menos de lo previsto

04

de Diciembre

de

2019

Actualizado

el

02

de julio

de

2024

Guardar

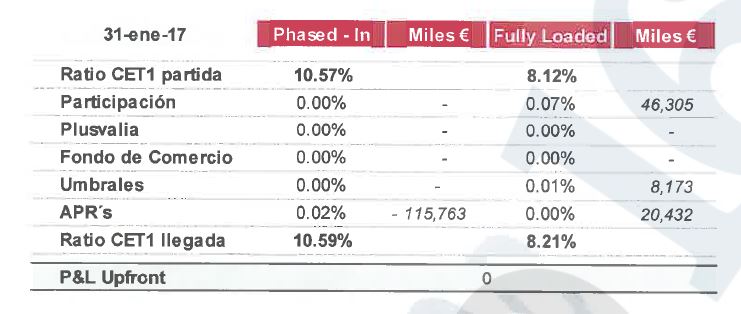

Tal y como informamos en Diario16, el mismo día en que Saracho dinamitó el futuro del Banco Popular con su discurso en la Junta General de Accionistas del 10 de abril de 2017, el Consejo de Administración de la entidad aprobó un Plan de Capital que hubiera supuesto una inyección de 3.000 millones de euros en el capital del banco sin necesidad de acudir al mercado.Entre las medidas previstas se encontraba la venta de activos no estratégicos y de participaciones que tenía el Popular en propiedad entre las que se encontraba el 48,98% de Targobank, un banco creado en el año 2010 junto a Credit Mutuel, quien disponía del 51%. La entidad francesa era socia estratégica del Popular, además de tener presencia en el Consejo y partícipe de la joint venture Euro Automatic Cash.Targobank tenía su actividad centrada en la prestación de servicios a particulares, empresas y familias y, a 31 de diciembre de 2016, contaba con una inversión crediticia de 2.200 millones de euros y depósitos por valor de 2.000 millones.Dentro del Plan de Capital aprobado por el Consejo de Administración en las horas previas a la Junta General de Accionistas, se indicaba claramente que el precio de venta manejado por el Popular de su 49% de Targobank era de 91 millones de euros y, a pesar de que en había una previsión de resultados negativos para el ejercicio 2017, éstos no tendrían un impacto negativo en el capital.Según el Plan de Negocio, la venta de Targobank tendría un impacto de 2 puntos básicos en phase in y de 9 puntos básicos en fully loaded, es decir, muy poco impacto:Emilio Saracho sí vendió Targobank a Credit Mutuel. Sin embargo, lo hizo por un precio muy inferior al estipulado en el Plan de Capital: 65 millones de euros. Es decir, que hizo una rebaja de 26 millones de euros, casi un tercio (29%). La operación se comunicó a la CNMV el día 1 de junio, es decir, un día después de la fuga de depósitos provocados por la información de Reuters y 48 horas antes de que se diera inicio al Proyecto Hipócrates.Sin embargo, a pesar de que Saracho sí que ejecutó esta venta, la realidad es que apenas suponía un impacto en los niveles de capital de un banco sistémico como era el Popular. Los verdaderos activos no estratégicos eran WiZink y TotalBank, para los que Saracho recibió sendas ofertas del banco chileno BCI, cuya oferta fue paralizada porque podrían «esperar en el congelador» (según dijo Saracho en el Congreso de los Diputados) por si llegaba una oferta mejor, por si alguna entidad compraba el Popular y, esto es importante, porque, en palabras del presidente que llevó a la sexta entidad financiera de España a la resolución, «simplemente, puedo».Respecto a WiZink, del que Saracho dijo en el Congreso de los Diputados que «era más puñetero», el Popular recibió una oferta de Värde, no una «cartita» sino una oferta en toda regla que se podía negociar para quitar esas presuntas trampas de las que habló Saracho. Por cierto, cuando habló de WiZink, el ex presidente del Popular fue muy sincero cuando dijo que «yo no sé nada de banca comercial».Por tanto, tal y como veremos en próximos análisis, Saracho aplicó el Plan de Capital aprobado por el Consejo de Administración antes de que dinamitara al Popular con su discurso de la Junta General de Accionistas, pero sólo en los puntos en los que el banco apenas se reforzaba porque no tenía un impacto importante en el capital. Sin embargo, a pesar de no saber de banca comercial, Saracho sí que conocía perfectamente que un refuerzo de capital supondría una fortaleza más sobre la solvencia de un banco ya solvente y que hubiese podido sobrevivir con sus recursos a la crisis de liquidez que lo llevó a la resolución.

Emilio Saracho sí vendió Targobank a Credit Mutuel. Sin embargo, lo hizo por un precio muy inferior al estipulado en el Plan de Capital: 65 millones de euros. Es decir, que hizo una rebaja de 26 millones de euros, casi un tercio (29%). La operación se comunicó a la CNMV el día 1 de junio, es decir, un día después de la fuga de depósitos provocados por la información de Reuters y 48 horas antes de que se diera inicio al Proyecto Hipócrates.Sin embargo, a pesar de que Saracho sí que ejecutó esta venta, la realidad es que apenas suponía un impacto en los niveles de capital de un banco sistémico como era el Popular. Los verdaderos activos no estratégicos eran WiZink y TotalBank, para los que Saracho recibió sendas ofertas del banco chileno BCI, cuya oferta fue paralizada porque podrían «esperar en el congelador» (según dijo Saracho en el Congreso de los Diputados) por si llegaba una oferta mejor, por si alguna entidad compraba el Popular y, esto es importante, porque, en palabras del presidente que llevó a la sexta entidad financiera de España a la resolución, «simplemente, puedo».Respecto a WiZink, del que Saracho dijo en el Congreso de los Diputados que «era más puñetero», el Popular recibió una oferta de Värde, no una «cartita» sino una oferta en toda regla que se podía negociar para quitar esas presuntas trampas de las que habló Saracho. Por cierto, cuando habló de WiZink, el ex presidente del Popular fue muy sincero cuando dijo que «yo no sé nada de banca comercial».Por tanto, tal y como veremos en próximos análisis, Saracho aplicó el Plan de Capital aprobado por el Consejo de Administración antes de que dinamitara al Popular con su discurso de la Junta General de Accionistas, pero sólo en los puntos en los que el banco apenas se reforzaba porque no tenía un impacto importante en el capital. Sin embargo, a pesar de no saber de banca comercial, Saracho sí que conocía perfectamente que un refuerzo de capital supondría una fortaleza más sobre la solvencia de un banco ya solvente y que hubiese podido sobrevivir con sus recursos a la crisis de liquidez que lo llevó a la resolución.

Lo + leído