Según indica la Ley 11/2015, de Recuperación y Resolución de entidades de crédito y empresas de servicios de inversión, dice lo siguiente en referencia a una actuación temprana: «el procedimiento aplicable a una entidad cuando incumpla o existan elementos objetivos conforme a los que resulte razonablemente previsible que no pueda cumplir con la normativa de solvencia, ordenación y disciplina, pero se encuentre en disposición de retornar al cumplimiento por sus propios medios». En referencia a la resolución, la ley indica lo siguiente: «reestructuración o liquidación ordenadas de una entidad llevadas a cabo con sujeción a esta Ley cuando la entidad sea inviable o sea previsible que vaya a serlo en un futuro próximo, no existan perspectivas razonables de que medidas procedentes del sector privado puedan corregir esta situación, y por razones de interés público y estabilidad financiera resulte necesario evitar su liquidación concursal».En primer lugar, el Banco Popular no fue declarado inviable por un problema de solvencia, como se indica en la Ley, sino por una crisis de liquidez generada por una serie de actuaciones que provocaron la salida masiva de depósitos, casualmente, una vez que el FROB y la JUR había comunicado a las entidades financieras españolas que el Popular iba a ser resuelto.En segundo término, la ley española indica que se producirá la resolución siempre que no haya soluciones privadas para evitar el incumplimiento de la normativa. En el caso del Banco Popular sí había diferentes alternativas que no se llevaron a efecto: ofertas de ampliación de capital de Barclays y Deutsche Bank, propuestas de venta de activos no estratégicos por parte de BCI y Varde.[related:galleries:1:{orientation:vertical}]Por tanto, sí que había soluciones privadas para revertir la situación a la que las diferentes ramas de la operación habían llevado al Banco Popular. Además de lo que hubiera supuesto el anuncio de una ampliación de capital dirigida por Deutsche Bank o por Barclays en lo referido a las ratios de solvencia, en el documento remitido por Värde a Saracho el día 4 de junio, se ofrecen 1.200 millones por el 49% de WiZink, lo que suponía una valoración cercana a los 2.500 millones por el 100%. Haciendo un traslado a beneficios y capital, hubiera supuesto 1.115 millones de mejora de capital y una plusvalía de 500 millones que habría que sumar a los 200 de TotalBank si se hubiera cerrado la operación antes de la intervención.La venta de estos dos activos, que apenas representaban el 5% de los activos del Banco, hubieran supuesto generar 1.550 millones de capital, sin acudir a una ampliación y elevando la ratio fully loaded a cumplir en 2.019 hasta el 11,50%, sin contar con la generación ordinaria de beneficios del Popular. Esa ratio se comparaba con la exigencia del BCE del 9.25% para 2.019. Por otro lado, las dos operaciones hubieran aportado plusvalías de 700 millones.En consecuencia, sí que había soluciones privadas sobre la mesa que no se tuvieron en cuenta.Por otro lado, el propio acceso a las líneas urgentes de liquidez estuvo rodeado, presuntamente, de irregularidades, dado que, tanto desde el Banco de España como desde el Banco Central Europeo se desdijeron de lo afirmado y pusieron unos plazos de madurez para esas líneas que hacían imposible que el Popular pudiese hacer frente a las mismas.Una entidad financiera quebrada está imposibilitada para generar ingresos que posibiliten el buen funcionamiento de la misma o que pueda hacer frente a sus obligaciones y compromisos. Los resultados del primer trimestre de 2017 demostraban que la sexta entidad financiera de España tenía capacidad para generar beneficios en su negocio principal. Además, se dijo que el Banco Popular estaba quebrado cuando fue resuelto. Así lo afirmó el propio Emilio Saracho en la reunión del Consejo de Administración del 6 de junio cuando, sorprendentemente, concluyó que declararía la inviabilidad, aunque el Popular estaba cumpliendo con sus compromisos y que sólo estaba en un punto de incumplimiento respecto a las ratios de liquidez, un hecho que se hubiera resuelto las propuestas de ampliación de capital.Sin embargo, Saracho no hizo mención alguna a dichas ofertas ni a otros aspectos que hubieran salvado al Popular, aspectos como, por ejemplo, que no hubiese puesto todas las garantías que estaban a disposición de la entidad para que se le concediera una ELA de 9.500 millones —de la que sólo se pudo hacer uso de una tercera parte—, o de la negativa a la venta de TotalBank y WiZink por un valor inferior por el que el Santander cerró la operación seis meses después.

Según indica la Ley 11/2015, de Recuperación y Resolución de entidades de crédito y empresas de servicios de inversión, dice lo siguiente en referencia a una actuación temprana: «el procedimiento aplicable a una entidad cuando incumpla o existan elementos objetivos conforme a los que resulte razonablemente previsible que no pueda cumplir con la normativa de solvencia, ordenación y disciplina, pero se encuentre en disposición de retornar al cumplimiento por sus propios medios». En referencia a la resolución, la ley indica lo siguiente: «reestructuración o liquidación ordenadas de una entidad llevadas a cabo con sujeción a esta Ley cuando la entidad sea inviable o sea previsible que vaya a serlo en un futuro próximo, no existan perspectivas razonables de que medidas procedentes del sector privado puedan corregir esta situación, y por razones de interés público y estabilidad financiera resulte necesario evitar su liquidación concursal».En primer lugar, el Banco Popular no fue declarado inviable por un problema de solvencia, como se indica en la Ley, sino por una crisis de liquidez generada por una serie de actuaciones que provocaron la salida masiva de depósitos, casualmente, una vez que el FROB y la JUR había comunicado a las entidades financieras españolas que el Popular iba a ser resuelto.En segundo término, la ley española indica que se producirá la resolución siempre que no haya soluciones privadas para evitar el incumplimiento de la normativa. En el caso del Banco Popular sí había diferentes alternativas que no se llevaron a efecto: ofertas de ampliación de capital de Barclays y Deutsche Bank, propuestas de venta de activos no estratégicos por parte de BCI y Varde.[related:galleries:1:{orientation:vertical}]Por tanto, sí que había soluciones privadas para revertir la situación a la que las diferentes ramas de la operación habían llevado al Banco Popular. Además de lo que hubiera supuesto el anuncio de una ampliación de capital dirigida por Deutsche Bank o por Barclays en lo referido a las ratios de solvencia, en el documento remitido por Värde a Saracho el día 4 de junio, se ofrecen 1.200 millones por el 49% de WiZink, lo que suponía una valoración cercana a los 2.500 millones por el 100%. Haciendo un traslado a beneficios y capital, hubiera supuesto 1.115 millones de mejora de capital y una plusvalía de 500 millones que habría que sumar a los 200 de TotalBank si se hubiera cerrado la operación antes de la intervención.La venta de estos dos activos, que apenas representaban el 5% de los activos del Banco, hubieran supuesto generar 1.550 millones de capital, sin acudir a una ampliación y elevando la ratio fully loaded a cumplir en 2.019 hasta el 11,50%, sin contar con la generación ordinaria de beneficios del Popular. Esa ratio se comparaba con la exigencia del BCE del 9.25% para 2.019. Por otro lado, las dos operaciones hubieran aportado plusvalías de 700 millones.En consecuencia, sí que había soluciones privadas sobre la mesa que no se tuvieron en cuenta.Por otro lado, el propio acceso a las líneas urgentes de liquidez estuvo rodeado, presuntamente, de irregularidades, dado que, tanto desde el Banco de España como desde el Banco Central Europeo se desdijeron de lo afirmado y pusieron unos plazos de madurez para esas líneas que hacían imposible que el Popular pudiese hacer frente a las mismas.Una entidad financiera quebrada está imposibilitada para generar ingresos que posibiliten el buen funcionamiento de la misma o que pueda hacer frente a sus obligaciones y compromisos. Los resultados del primer trimestre de 2017 demostraban que la sexta entidad financiera de España tenía capacidad para generar beneficios en su negocio principal. Además, se dijo que el Banco Popular estaba quebrado cuando fue resuelto. Así lo afirmó el propio Emilio Saracho en la reunión del Consejo de Administración del 6 de junio cuando, sorprendentemente, concluyó que declararía la inviabilidad, aunque el Popular estaba cumpliendo con sus compromisos y que sólo estaba en un punto de incumplimiento respecto a las ratios de liquidez, un hecho que se hubiera resuelto las propuestas de ampliación de capital.Sin embargo, Saracho no hizo mención alguna a dichas ofertas ni a otros aspectos que hubieran salvado al Popular, aspectos como, por ejemplo, que no hubiese puesto todas las garantías que estaban a disposición de la entidad para que se le concediera una ELA de 9.500 millones —de la que sólo se pudo hacer uso de una tercera parte—, o de la negativa a la venta de TotalBank y WiZink por un valor inferior por el que el Santander cerró la operación seis meses después.

Afectados del Popular: razones para la esperanza (III)

22

de Agosto

de

2019

Actualizado

el

02

de julio

de

2024

Guardar

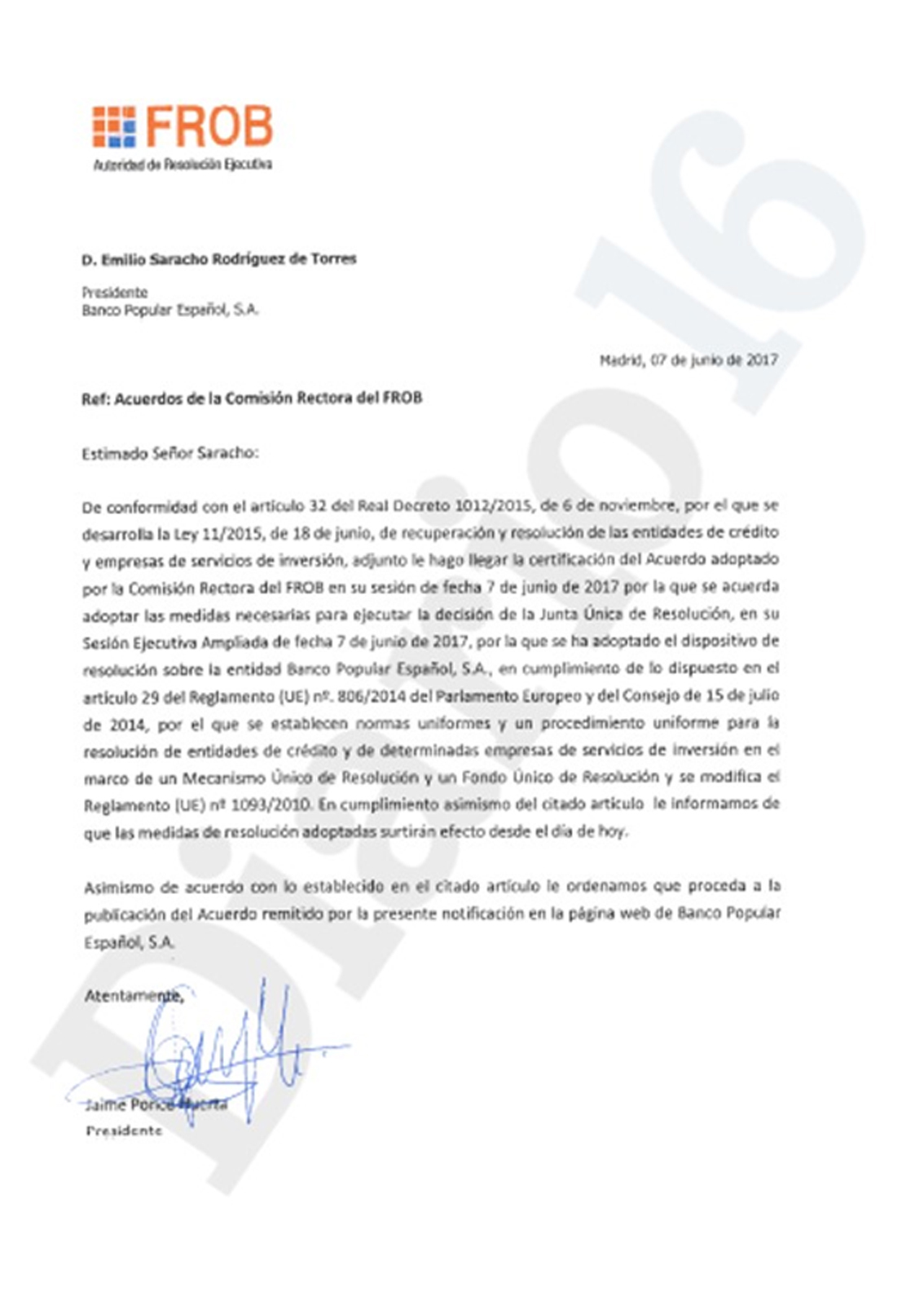

La carta de Jaime Ponce, presidente del FROB, que remitió a Saracho tres minutos antes de que el Banco Santander comunicara en la CNMV que se hacía con el Banco Popular por un euro, indicaba que la resolución se hacía en base a lo indicado en la Ley. Sin embargo, la situación real en la que se encontraba el banco no se ajustaba a las condiciones por las que debería haber sido resuelto y vendido en subasta a la entidad cántabra.Según indica la Ley 11/2015, de Recuperación y Resolución de entidades de crédito y empresas de servicios de inversión, dice lo siguiente en referencia a una actuación temprana: «el procedimiento aplicable a una entidad cuando incumpla o existan elementos objetivos conforme a los que resulte razonablemente previsible que no pueda cumplir con la normativa de solvencia, ordenación y disciplina, pero se encuentre en disposición de retornar al cumplimiento por sus propios medios». En referencia a la resolución, la ley indica lo siguiente: «reestructuración o liquidación ordenadas de una entidad llevadas a cabo con sujeción a esta Ley cuando la entidad sea inviable o sea previsible que vaya a serlo en un futuro próximo, no existan perspectivas razonables de que medidas procedentes del sector privado puedan corregir esta situación, y por razones de interés público y estabilidad financiera resulte necesario evitar su liquidación concursal».En primer lugar, el Banco Popular no fue declarado inviable por un problema de solvencia, como se indica en la Ley, sino por una crisis de liquidez generada por una serie de actuaciones que provocaron la salida masiva de depósitos, casualmente, una vez que el FROB y la JUR había comunicado a las entidades financieras españolas que el Popular iba a ser resuelto.En segundo término, la ley española indica que se producirá la resolución siempre que no haya soluciones privadas para evitar el incumplimiento de la normativa. En el caso del Banco Popular sí había diferentes alternativas que no se llevaron a efecto: ofertas de ampliación de capital de Barclays y Deutsche Bank, propuestas de venta de activos no estratégicos por parte de BCI y Varde.[related:galleries:1:{orientation:vertical}]Por tanto, sí que había soluciones privadas para revertir la situación a la que las diferentes ramas de la operación habían llevado al Banco Popular. Además de lo que hubiera supuesto el anuncio de una ampliación de capital dirigida por Deutsche Bank o por Barclays en lo referido a las ratios de solvencia, en el documento remitido por Värde a Saracho el día 4 de junio, se ofrecen 1.200 millones por el 49% de WiZink, lo que suponía una valoración cercana a los 2.500 millones por el 100%. Haciendo un traslado a beneficios y capital, hubiera supuesto 1.115 millones de mejora de capital y una plusvalía de 500 millones que habría que sumar a los 200 de TotalBank si se hubiera cerrado la operación antes de la intervención.La venta de estos dos activos, que apenas representaban el 5% de los activos del Banco, hubieran supuesto generar 1.550 millones de capital, sin acudir a una ampliación y elevando la ratio fully loaded a cumplir en 2.019 hasta el 11,50%, sin contar con la generación ordinaria de beneficios del Popular. Esa ratio se comparaba con la exigencia del BCE del 9.25% para 2.019. Por otro lado, las dos operaciones hubieran aportado plusvalías de 700 millones.En consecuencia, sí que había soluciones privadas sobre la mesa que no se tuvieron en cuenta.Por otro lado, el propio acceso a las líneas urgentes de liquidez estuvo rodeado, presuntamente, de irregularidades, dado que, tanto desde el Banco de España como desde el Banco Central Europeo se desdijeron de lo afirmado y pusieron unos plazos de madurez para esas líneas que hacían imposible que el Popular pudiese hacer frente a las mismas.Una entidad financiera quebrada está imposibilitada para generar ingresos que posibiliten el buen funcionamiento de la misma o que pueda hacer frente a sus obligaciones y compromisos. Los resultados del primer trimestre de 2017 demostraban que la sexta entidad financiera de España tenía capacidad para generar beneficios en su negocio principal. Además, se dijo que el Banco Popular estaba quebrado cuando fue resuelto. Así lo afirmó el propio Emilio Saracho en la reunión del Consejo de Administración del 6 de junio cuando, sorprendentemente, concluyó que declararía la inviabilidad, aunque el Popular estaba cumpliendo con sus compromisos y que sólo estaba en un punto de incumplimiento respecto a las ratios de liquidez, un hecho que se hubiera resuelto las propuestas de ampliación de capital.Sin embargo, Saracho no hizo mención alguna a dichas ofertas ni a otros aspectos que hubieran salvado al Popular, aspectos como, por ejemplo, que no hubiese puesto todas las garantías que estaban a disposición de la entidad para que se le concediera una ELA de 9.500 millones —de la que sólo se pudo hacer uso de una tercera parte—, o de la negativa a la venta de TotalBank y WiZink por un valor inferior por el que el Santander cerró la operación seis meses después.

Según indica la Ley 11/2015, de Recuperación y Resolución de entidades de crédito y empresas de servicios de inversión, dice lo siguiente en referencia a una actuación temprana: «el procedimiento aplicable a una entidad cuando incumpla o existan elementos objetivos conforme a los que resulte razonablemente previsible que no pueda cumplir con la normativa de solvencia, ordenación y disciplina, pero se encuentre en disposición de retornar al cumplimiento por sus propios medios». En referencia a la resolución, la ley indica lo siguiente: «reestructuración o liquidación ordenadas de una entidad llevadas a cabo con sujeción a esta Ley cuando la entidad sea inviable o sea previsible que vaya a serlo en un futuro próximo, no existan perspectivas razonables de que medidas procedentes del sector privado puedan corregir esta situación, y por razones de interés público y estabilidad financiera resulte necesario evitar su liquidación concursal».En primer lugar, el Banco Popular no fue declarado inviable por un problema de solvencia, como se indica en la Ley, sino por una crisis de liquidez generada por una serie de actuaciones que provocaron la salida masiva de depósitos, casualmente, una vez que el FROB y la JUR había comunicado a las entidades financieras españolas que el Popular iba a ser resuelto.En segundo término, la ley española indica que se producirá la resolución siempre que no haya soluciones privadas para evitar el incumplimiento de la normativa. En el caso del Banco Popular sí había diferentes alternativas que no se llevaron a efecto: ofertas de ampliación de capital de Barclays y Deutsche Bank, propuestas de venta de activos no estratégicos por parte de BCI y Varde.[related:galleries:1:{orientation:vertical}]Por tanto, sí que había soluciones privadas para revertir la situación a la que las diferentes ramas de la operación habían llevado al Banco Popular. Además de lo que hubiera supuesto el anuncio de una ampliación de capital dirigida por Deutsche Bank o por Barclays en lo referido a las ratios de solvencia, en el documento remitido por Värde a Saracho el día 4 de junio, se ofrecen 1.200 millones por el 49% de WiZink, lo que suponía una valoración cercana a los 2.500 millones por el 100%. Haciendo un traslado a beneficios y capital, hubiera supuesto 1.115 millones de mejora de capital y una plusvalía de 500 millones que habría que sumar a los 200 de TotalBank si se hubiera cerrado la operación antes de la intervención.La venta de estos dos activos, que apenas representaban el 5% de los activos del Banco, hubieran supuesto generar 1.550 millones de capital, sin acudir a una ampliación y elevando la ratio fully loaded a cumplir en 2.019 hasta el 11,50%, sin contar con la generación ordinaria de beneficios del Popular. Esa ratio se comparaba con la exigencia del BCE del 9.25% para 2.019. Por otro lado, las dos operaciones hubieran aportado plusvalías de 700 millones.En consecuencia, sí que había soluciones privadas sobre la mesa que no se tuvieron en cuenta.Por otro lado, el propio acceso a las líneas urgentes de liquidez estuvo rodeado, presuntamente, de irregularidades, dado que, tanto desde el Banco de España como desde el Banco Central Europeo se desdijeron de lo afirmado y pusieron unos plazos de madurez para esas líneas que hacían imposible que el Popular pudiese hacer frente a las mismas.Una entidad financiera quebrada está imposibilitada para generar ingresos que posibiliten el buen funcionamiento de la misma o que pueda hacer frente a sus obligaciones y compromisos. Los resultados del primer trimestre de 2017 demostraban que la sexta entidad financiera de España tenía capacidad para generar beneficios en su negocio principal. Además, se dijo que el Banco Popular estaba quebrado cuando fue resuelto. Así lo afirmó el propio Emilio Saracho en la reunión del Consejo de Administración del 6 de junio cuando, sorprendentemente, concluyó que declararía la inviabilidad, aunque el Popular estaba cumpliendo con sus compromisos y que sólo estaba en un punto de incumplimiento respecto a las ratios de liquidez, un hecho que se hubiera resuelto las propuestas de ampliación de capital.Sin embargo, Saracho no hizo mención alguna a dichas ofertas ni a otros aspectos que hubieran salvado al Popular, aspectos como, por ejemplo, que no hubiese puesto todas las garantías que estaban a disposición de la entidad para que se le concediera una ELA de 9.500 millones —de la que sólo se pudo hacer uso de una tercera parte—, o de la negativa a la venta de TotalBank y WiZink por un valor inferior por el que el Santander cerró la operación seis meses después.

Lo + leído