El Caso Banco Popular sigue vivo y Europa será el terreno de juego donde se focalizarán las soluciones que afecten directamente a todos los afectados, no sólo a una parte.

Las más de 1,2 millones de personas que vieron cómo sus ahorros se perdían por una operación diabólica y perversa no se están quietas y están aprovechando todas las oportunidades que la ley les permite para reclamar lo que, por derecho, es suyo, no del Banco Santander.

Diario16 ha tenido acceso a una denuncia presentada ante la Fiscalía General de la Unión Europea contra la Junta Única de Resolución (JUR) y el Banco Central Europeo (BCE), documento que analizaremos durante los próximos días y que servirá de herramienta legal para todos los afectados que quieran seguir esta línea para reclamar lo que se les arrebató, presuntamente, con premeditación, nocturnidad y alevosía.

Según la denuncia, la resolución del Banco Popular fue el fracaso de la Unión Bancaria Europea (UBE) y una de las mejores muestras de ello es «la no entrega de documentación para no dar a conocer cómo se realizó, tanto los criterios y sistema de supervisión, como los resultados de la misma supervisión. Y en la resolución tenemos las mismas características que en lo realizado por la supervisión».

El documento presentado ante la Fiscalía Europea señala que el criterio para aplicar una resolución se sustenta sobre tres principios básicos:

- No existencia de medidas privadas para corregir la situación de la entidad.

- Por razones de interés público y estabilidad financiera que sea necesario evitar una liquidación concursal.

- Además, que la entidad sea inviable o vaya a serlo en un futuro próximo.

Sin embargo, en el Caso Banco Popular, según indica la denuncia y tal y como Diario16 lleva años demostrando con documentación, no se dieron ninguna de esas condiciones.

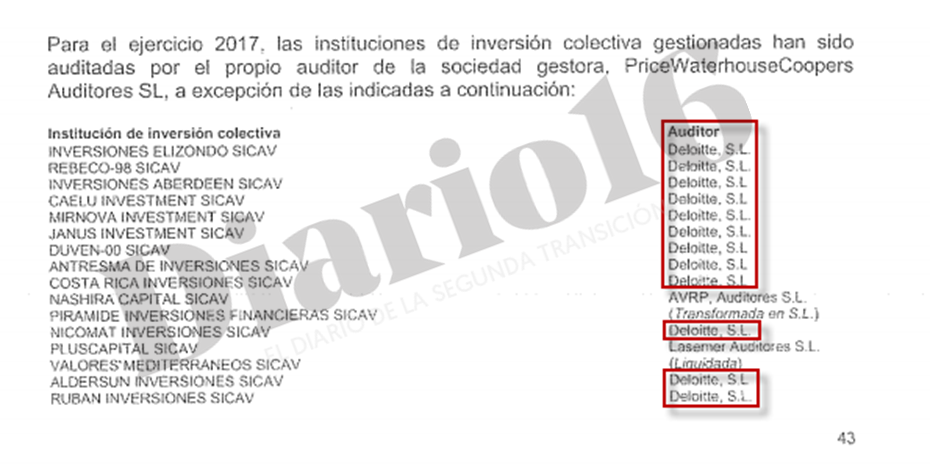

Según indica la denuncia, en la resolución del Popular existió un tiempo de preparación de la operación. «¿Cuándo se firman las condiciones para la resolución del Banco Popular entre el gobierno español y el BCE? Todo hace suponer que en el último trimestre del 2016, con la salida de Ángel Ron como presidente del Banco Popular y la pseudo búsqueda del sucesor. Los primeros datos que conocemos sobre los preparativos para el procedimiento de resolución es la petición por parte de la JUR de la firma de la hoja de conflicto de intereses que se solicita a Deloitte el 17 de mayo del 2017».

La consultora afirmó no tener ningún conflicto de interés. Sin embargo, tal y como publicamos en Diario16, la documentación muestra, precisamente, todo lo contrario.

El Proyecto Neptuno

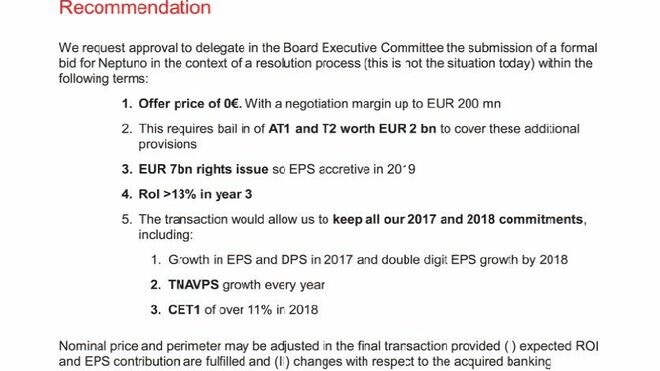

La denuncia, en primer lugar, señala el documento en el que el Consejo de Administración de Banco Santander aprueba el Proyecto Neptuno y se marcan las condiciones para la adquisición del Popular: valor 0 y la forma de ejecutar la resolución a través de un proceso de bail in, es decir, amortizando acciones y obligaciones que representaban 2.000 millones de euros. Por tanto, Banco Santander define una de las posibles formas de resolución que, casualmente, fue la que se aplicó en el procedimiento realizado por el Fondo de Reestructuración Ordenada Bancaria (FROB).

Además, se señala una ampliación de capital de 7.000 millones de euros y una estimación de beneficios por un 13% del valor de la operación.

Por tanto, según se indica en la denuncia, esto demostraría que se trató, presuntamente, de un plan diseñado, estudiado y preparado para ejecutarse.

«Las condiciones de la resolución ya estaban fijadas y dictadas por el Santander. Son las condiciones que posteriormente el mismo banco exige el día 7 de junio de 2017 y se plasman en la realización y ejecución de la resolución, puesto que en la protocolización notarial del acto se realizaron tres actas, imponiéndose los criterios de los abogados que representaban al Banco Santander, frente a los criterios del FROB», indica la denuncia.