Tal y como hemos publicado en Diario16, el BBVA mantuvo una importante actividad a la hora de analizar al Banco Popular de cara a una posible compra. En concreto, el día 15 de mayo de 2017 la entidad vasca, en base a los datos recopilados de la Virtual Data Room habilitada por el Popular, realizó una valoración del negocio bancario en 8.000 millones de euros y advirtió de que una fuga de depósitos superior a los 5.000 millones llevaría al entonces sexto banco a una grave crisis de liquidez de la que no se podría recuperar.

Sin embargo, los informes y las valoraciones continuaron durante la segunda parte de mayo de 2017 y el día 20 de ese mes fue presentando un documento interno de BBVA, al que Diario16 ha tenido acceso, en el que se señalaba que una potencial resolución podría tener como consecuencia una escisión del negocio bancario en un «banco bueno», que podría ser vendido, y un «banco malo» que contaría con las DTA (activos fiscales) y otros activos intangibles, además de la deuda senior subordinada y la financiación asistida del Banco de España.

Respecto al «banco bueno» quedaría formado por el negocio bancario principal del Popular que fue valorado 5 días antes en 8.000 millones de euros, deudas por cobrar del «banco malo» y los valores subyacentes de los bonos hipotecarios.

Un escenario similar al Proyecto Sunrise

Banco Popular tenía diferentes estrategias que estaban incluidas en el Plan de Negocio de 2016, entre las que se encontraba la ampliación de capital, la reestructuración de plantilla, un proceso de desinversión de activos no estratégicos y el Proyecto Sunrise, que no era otra cosa que la desconsolidación del balance de 6.000 millones de euros de activos inmobiliarios y convertirlos en una filial que cotizara en bolsa.

En el año 2016, ante las crecientes exigencias de capital y de provisiones, el Popular tenía que anticiparse, fortalecerse con un Plan de Negocio y reforzar su banca comercial, especializada en pequeñas empresas, profesionales y familias, negocios en los que era líder, tal y como refrendan los informes de BBVA.

El Popular ejecutó su Plan hasta que llegó Saracho, que paralizó la segregación de los activos inmobiliarios –Sunrise– y la venta de activos no estratégicos –el banco norteamericano Totalbank, la participación en Vepormás o la venta de Wizink. Esta estrategia la han aplicado también los demás bancos. La venta de esos activos hubiese generado fuertes plusvalías –superiores a 500 millones– e impactos positivos en capital de 1.500 millones. Si se hubiese ejecutado el plan, Popular seguiría hoy en pie o vendido a una entidad que un hubiera provocado la ruina de más de 1,2 millones de personas.

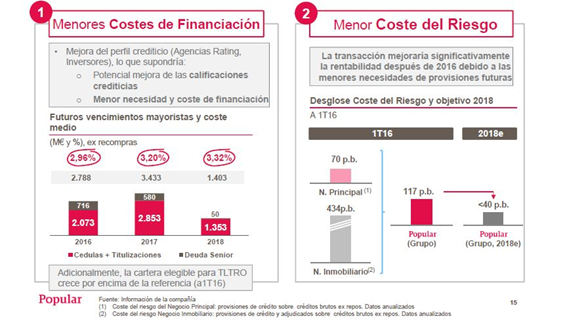

Los informes del BBVA son absolutamente reveladores respecto a que el Plan de Negocio de 2016 hubiera evitado la resolución. Banco Popular tenía prevista una mejora de su perfil crediticio, tanto por parte de las agencias de rating como por los inversores, hecho que, de haberse llevado a efecto, habría supuesto una mejora de las calificaciones crediticias y una menor necesidad de financiación. Esto hubiera tenido una consecuencia de cara a los años 2017 y 2018: dejar los vencimientos de deuda en tan sólo 1.353 millones de euros y con un incremento de la rentabilidad de la misma hasta el 3,32%.

Por otro lado, el Plan de Negocio hubiese provocado una reducción del coste del riesgo y una mejora significativa de la rentabilidad a partir de 2017 a causa de las menores necesidades de provisiones tras la implementación del Proyecto Sunrise.

Antes de la llegada de Saracho, el coste del riesgo del negocio principal —provisiones de crédito— estaba en 70 puntos básicos. Respecto al coste del riesgo del negocio inmobiliario —provisiones de crédito y adjudicados— era de 434 puntos básicos. Con la implementación del Plan de Negocio, en 2018 el total del coste del riesgo se habría reducido a 40 puntos básicos tanto en el principal como en el inmobiliario.

{kind=link}