Tal y como publicamos en Diario16, el Banco Santander presentó un escrito en el Tribunal de Justicia de la Unión Europea (TJUE) en el que reconoció que la operación se realizó fuera de plazo, aunque defendió que fue legal. La entidad presidida por Ana Patricia Botín defiende la legalidad de la puja porque cualquier banco que hubiese ofrecido una cantidad superior se hubiese llevado al Popular.

Esta argumentación está, como poco, vacía de contenido, puesto que ya se parte de la base de que, tras caducar el plazo indicado por el FROB, la operación debió paralizarse porque ya partía de una base de nulidad de las decisiones que se adoptaran.

Además, para justificar esa irregularidad jurídica, Ana Patricia Botín afirmó en la Audiencia Nacional que habían recibido una comunicación formal por parte de la JUR en la que les ampliaba el plazo de la subasta. Sin embargo, según publicó en exclusiva Diario16, el organismo europeo reconoció en un documento, al que ha tenido acceso este medio, que no disponía de ningún tipo de documentación que refrendara esa ampliación de plazo. Por tanto, no existió la comunicación y la venta del Popular por un euro al Santander fue ilegal. Esta es la verdad jurídica. Sin embargo, no se puede olvidar jamás lo que, según Andrea Orcel, afirmó Jaime Pérez Renovales, secretario general del Santander: «no perdemos un caso en los tribunales españoles, si no queremos».

No hay duda de que no todos los jueces y juezas son iguales, y quien piense lo contrario se equivoca. En España hay más magistradas y magistrados éticos que hacen su trabajo con dignidad y cumpliendo con su obligación de impartir justicia justa. Sin embargo, el Santander tiene las influencias necesarias para controlar a la Administración de Justicia. Lo peor es que en el banco presidido por Ana Patricia Botín no se esconden, alardean de ello y lo utilizan como elemento coactivo para que los grandes litigios se resuelvan a su favor.

El proceso de subasta del Popular tiene el mismo funcionamiento que una licitación: se indica un plazo y una hora para la presentación de los sobres con las ofertas económicas y, todas aquellas que lleguen más tarde, son anuladas. Esto mismo debió hacerse en la madrugada del 7 de junio de 2017 y las urgencias de liquidez que pudiera necesitar el Popular para poder operar al día siguiente no son excusa para que el proceso pudiera haberse paralizado.

En consecuencia, el hecho de que la JUR y el FROB continuaran con el proceso de venta fuera del plazo es una irregularidad que podría calificarse como de «muy grave», además de que un tribunal independiente lo pudiera investigar como una presunta prevaricación.

Por otro lado, que el Santander afirme que cualquier otro banco podría haber ofertado una cantidad superior al euro por el que compró el Popular es un oxímoron en sí mismo, puesto que, como indican alguna de las querellas, demandas y recursos presentadas por los afectados, el FROB pudo haber impedido un proceso verdaderamente competitivo evitando que entraran en el proceso de subasta entidades extranjeras.

Además, en base al informe de la JUR sobre el proceso de subasta sólo se presentó una oferta, lo que indica que el BBVA retiró su candidatura una vez que no le dieron más tiempo para analizar los datos de la Virtual Data Room cuando, en realidad, sí que se lo pudieron dar teniendo en cuenta que, en base al informe presentado por el Banco de España a la Audiencia Nacional, el Popular disponía de liquidez para abrir sus oficinas el día 7 de junio.

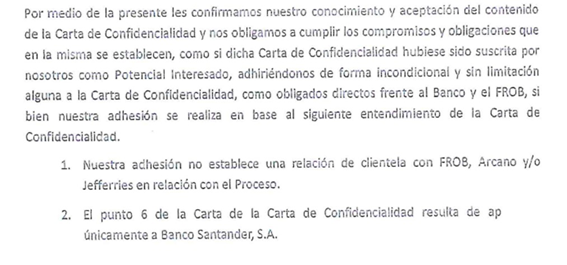

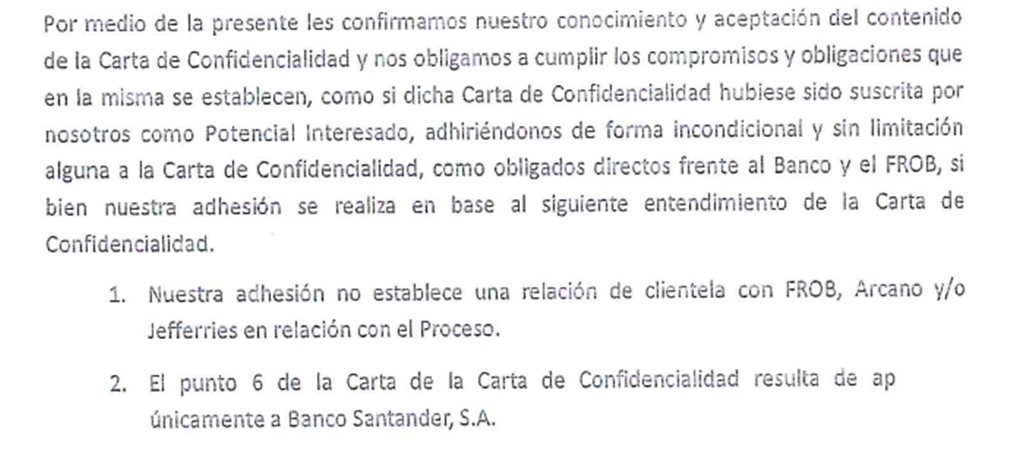

Hay que recordar que, incluso, las condiciones del Proyecto Hipócrates fueron modificadas, según consta en la comunicación enviada por el asesor externo del FROB, Arcano y Jeffereis, que daba a entender que el único candidato iba a ser el Santander:

{kind=link}

Por otro lado, todos los despachos de abogados consultados por Diario16 coinciden en que el proceso de venta fue, cuanto menos, extraño y proclive a despertar sospechas de favorecimiento al Santander, puesto que se comprimieron tanto los plazos que sólo la entidad cántabra disponía del conocimiento de la realidad del Popular. La exclusión de otros posibles competidores que no participaron en el proceso privado de venta hizo que fuese el Santander el único candidato con capacidad suficiente para realizar única oferta de la subasta. ¿Alguien piensa que Deutsche Bank o Barclays, por citar a las dos entidades que ofertaron la gestión de la ampliación de capital, no estarían interesados en competir para volver a posicionarse en el mercado financiero español?

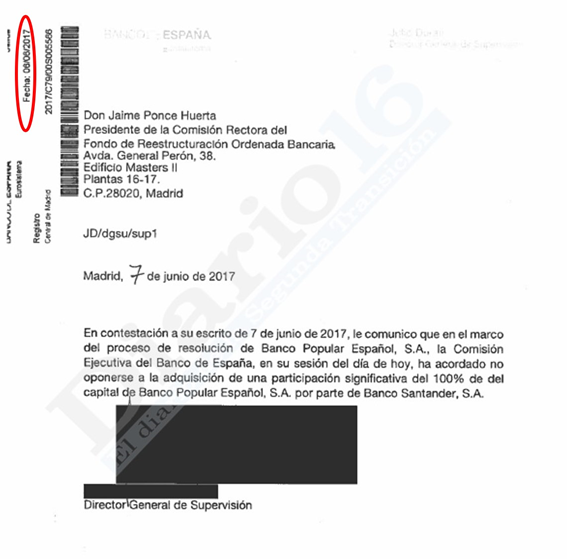

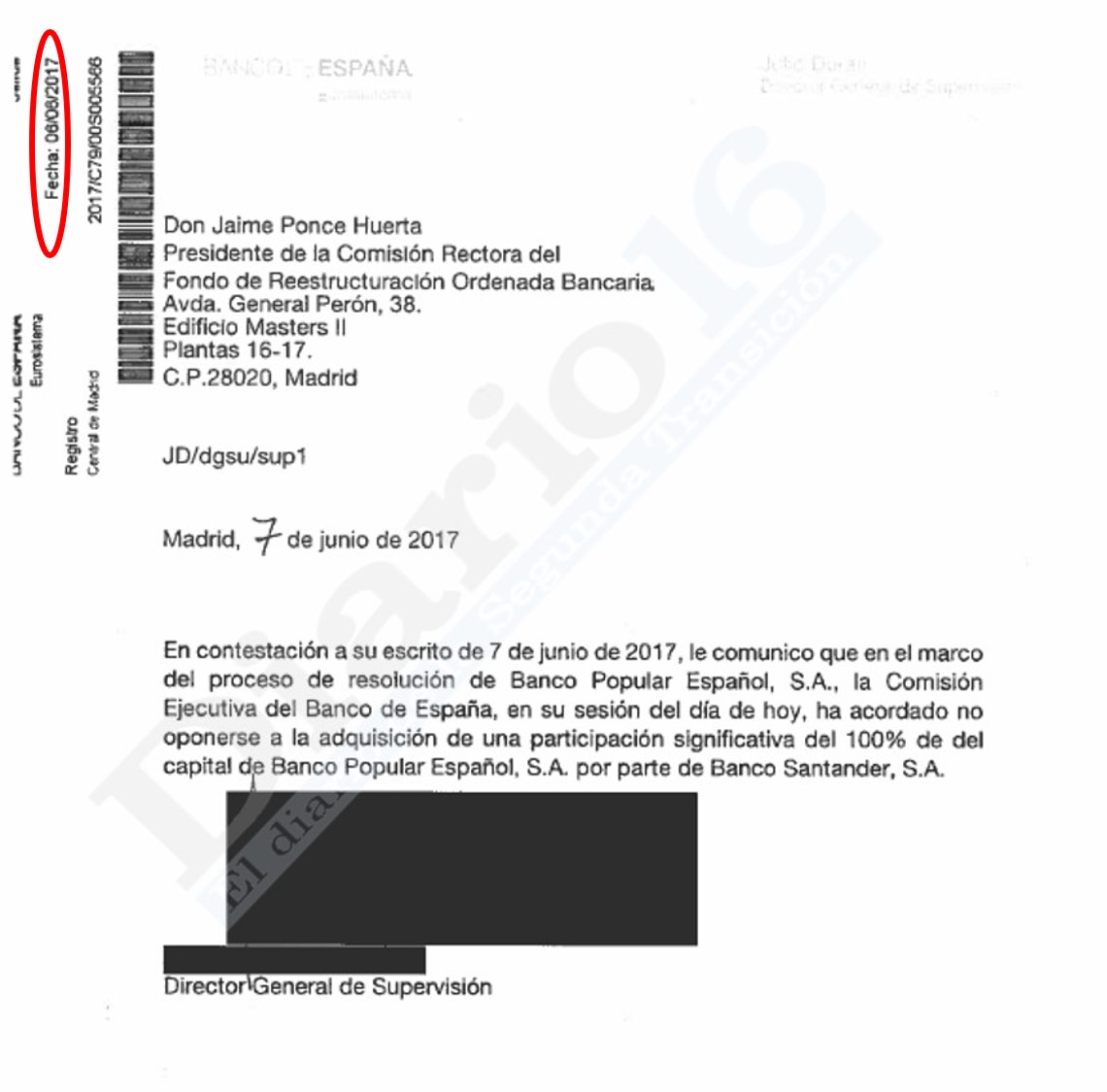

A todo esto, hay que añadir cómo el Banco de España aprobó la venta del Popular al Santander por un euro el día anterior a que se produjera la subasta, tal y como se puede comprobar el documento publicado en exclusiva por Diario16:

{kind=link}

Todo parece indicar que estaba preparado para remitir en cuanto se comunicase la finalización de la operación, que tuvo lugar, a las 3.27 horas del día 7 de junio, fecha que está añadida a mano en el encabezamiento del documento del Banco de España.

En consecuencia, nos encontramos que la operación de venta del Banco Popular es nula porque se aceptó la presentación de la oferta del Santander 3 horas después de que hubiera finalizado el plazo fijado por el FROB. Sin embargo, no se paralizó a sabiendas de que se había incumplido con las condiciones de la subasta, tal y como ocurre en cualquier licitación pública.

Por otro lado, la argumentación del Santander de que otro banco pudiera haber presentado una oferta mayo para defender la legalidad del proceso se corresponde con las estrategias judiciales de presentar argumentos vacíos de contenido, cuando no absurdos, ante los tribunales. En España les funciona, tal y como pudimos comprobar con la desimputación penal en el Caso Popular, donde se aceptó el argumento del «banco viejo/banco nuevo» y se llegó a no aplicar un artículo del Código Penal para salvar al banco cántabro de dicha imputación, una especie de «Doctrina Botín 2».

Por tanto, la realidad es que el proceso de venta del Popular al Santander es nula por haberse realizado fuera de plazo, pero es que la propia resolución también podría ser anulada sobre todo por lo indicado en el informe pericial del Banco de España, según el cual, se resolvió a un banco solvente con un problema de liquidez que se habría resuelto si Saracho hubiese presentado la totalidad de garantías de las que disponía el Popular y si los reguladores hubiesen aprobado la concesión de la línea de liquidez de 9.800 millones.