Los informes de valoración del Banco Popular que le llevaron a la resolución ofrecieron una información sesgada de la realidad de la entidad. Lo hemos visto con respecto a los créditos fiscales diferidos y algo parecido sucede respecto a los préstamos por cobrar, cartera crediticia de la que se está beneficiando el Santander.

En su informe de valoración, Deloitte redujo el valor neto contable de 83.330 millones de euros de los préstamos y partidas a cobrar a una horquilla desde 63.430 a 71.069 millones según el escenario. La auditora los valoró a partir de probabilidades, lo que no tiene ningún fundamento legal ni jurídico ya que esas valoraciones sólo se pueden llevar a cabo a partir de hechos, como la morosidad constatada por el propio Banco Popular.

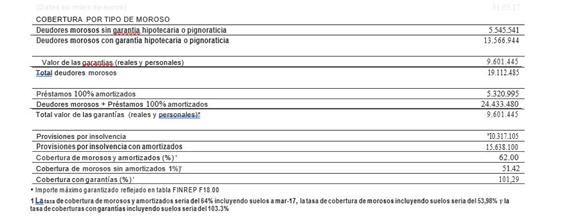

Además, Deloitte clasificó, de los 75.012 millones de euros de los préstamos a la clientela, 20.194 millones como dudosos y 59.521 millones en no dudosos. De los dudosos, 13.450 millones tienen garantía según consta en el informe de valoración 3. Por lo tanto, créditos dudosos sin garantía sólo son 6.744 millones de euros. Además, las provisiones para insolvencias eran de 10.317 millones a 1 de marzo de 2017 según consta en el informe del primer trimestre de ese año.

Por otro lado, las provisiones para insolvencias a 1 de marzo de 2016 eran de 7.149 millones lo que significa que se incrementaron en un año las provisiones en 3.168 millones. El Popular había hecho un enorme esfuerzo para provisionar los activos dudosos durante 2016, lo que se tradujo en pérdidas contables durante en ese año y en que los accionistas no cobraran dividendo. En consecuencia, la entidad tenía provisionados el 51% de sus activos dudosos, lo que ha sido omitido por Deloitte.

En el informe de valoración 3 de Deloitte nos encontramos con la siguiente tabla:

El día en que se declaró la inviabilidad del Popular el monto de los créditos morosos ascendía a 20.194 millones de euros. Como se puede comprobar la tasa de cobertura con garantías a 31 de marzo de 2017 era del 101,29%. A 6 de junio de 2017, seguramente, habrían aumentado las provisiones para cubrir el aumento de morosos, pero como hemos dicho, Deloitte omite expresamente esta cobertura y da a entender que estos créditos sólo estaban parcialmente cubiertos, lo que es rotundamente falso. Del importe de los créditos morosos la media del sector indica que se recuperan el 50%, y respecto de las garantías a largo plazo se recupera el total de la inversión, aunque a 18 meses seguramente todavía no.

El valor total de los créditos morosos sin garantía se hubiera recuperado porque estaban ya provisionados. Es más, se hubiese recuperado una parte más de los créditos morosos, por lo que el resultado podría ser superior. Es decir, probablemente se hubieran liberado una parte de las provisiones que pasarían a fondos propios en el entorno del 30%, unos 3.000 millones. En el informe de valoración 3 la estrategia que propone Deloitte para los activos dudosos es: «La síntesis de la estrategia de liquidación considera:

- Vender la cartera de NPL tan pronto como fuera posible para impedir que la posición del banco siguiera empeorando, dado el apetito del mercado español por estos activos. Esto es consistente con la experiencia de liquidación de otros bancos;

- Gestionar la cartera de préstamos no dudosos durante el periodo de liquidación recogiendo reembolsos de intereses y capital en ese marco temporal y vendiendo en último lugar los préstamos restantes al final del periodo. Para los préstamos no dudosos que entren en incumplimiento durante la liquidación se ha asumido que estas exposiciones se empaquetarían y venderían de forma periódica a inversores especializados en activos deteriorados».

Por tanto, Deloitte considera que el mercado español está en un buen momento para la venta por los préstamos dudosos y que, por lo tanto, puede sacarse un buen precio por ellos, un dinero que se llevó el Santander por un euro.