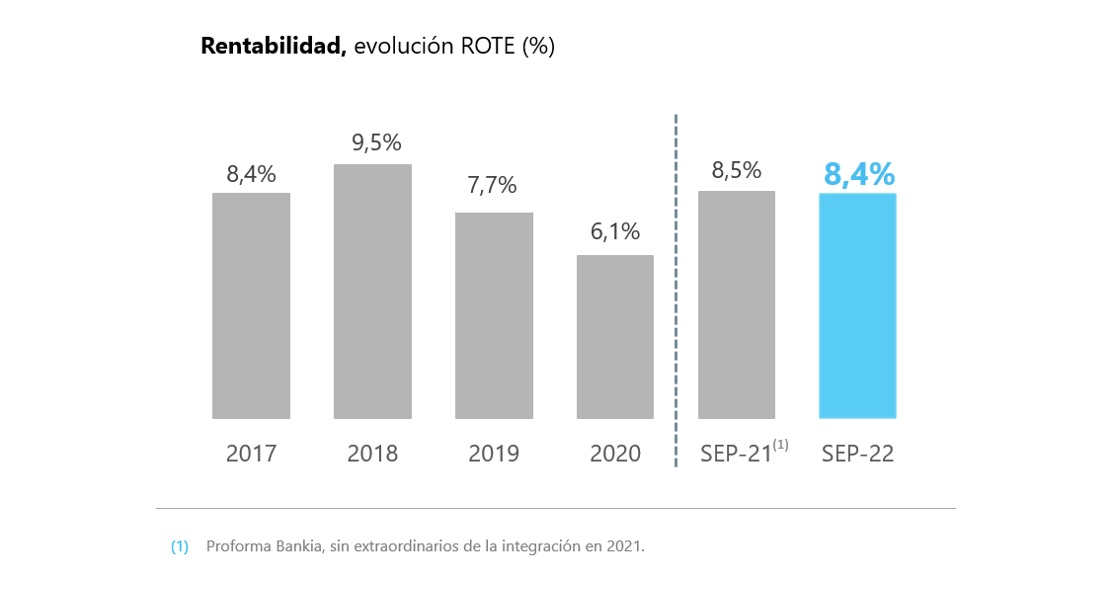

El Grupo CaixaBank obtuvo un beneficio neto atribuido de 2.457 millones de euros en los nueve primeros meses del año, un 17,7% más respecto al mismo periodo del ejercicio anterior teniendo como base perímetros homogéneos. Este incremento se sustenta en unos sólidos niveles de actividad comercial y en los ahorros de costes conseguidos por las sinergias de la fusión. Las ratios de rentabilidad continúan en niveles similares a los de 2021. La rentabilidad ROTE se ha situado en el 8,4%, nivel aún inferior al del coste de capital.

Asimismo, el resultado contable aumenta un 21,5% sin incluir los efectos extraordinarios derivados de la fusión. Si se tienen en cuenta los impactos generados por la integración, el resultado baja un 48,8% interanual ya que el beneficio a 30 de septiembre de 2021 fue de 4.801 millones de euros por la aportación positiva a efectos contables de 4.300 millones del fondo negativo de comercio o badwill y otros resultados extraordinarios asociados a la fusión.

El consejero delegado de CaixaBank, Gonzalo Gortázar, ha resaltado que “en un año marcado por la ejecución de la integración, la entidad ha vuelto a demostrar su fortaleza comercial, lo que, unido a la obtención de sinergias de costes, nos permite elevar un 17,7% el resultado en base comparable”.

Gortázar ha puesto en valor la evolución del negocio y ha destacado que “en recursos de clientes, y pese a la volatilidad de los mercados, hemos conseguido atraer casi 11.000 millones de euros en suscripciones netas de activos bajo gestión, seguros de ahorro y depósitos”. “Precisamente, el dinamismo del segmento de ahorro a largo plazo y los seguros de protección han propiciado un incremento de nuestros ingresos, pese a que el margen de intereses todavía ha registrado una leve caída”, ha subrayado el consejero delegado.

Asimismo, ha explicado que “afrontamos los próximos trimestres con una elevada fortaleza financiera que nos permitirá ayudar a la sociedad en el actual contexto de incertidumbre, en línea con lo reflejado en nuestro nuevo propósito de marca: Estar cerca de las personas para todo lo que importa”.

Cuenta de resultados comparable con perímetros homogéneos

Los resultados de los nueve primeros meses del año, que se comparan con la suma proforma de Bankia y CaixaBank en el mismo periodo del año anterior sin tener en cuenta los extraordinarios de la fusión, demuestran la solidez de los ingresos, que alcanzan los 8.647 millones de euros y suben un 2,7% respecto al mismo periodo del año anterior. La caída del margen de intereses (-0,4%) y de los ingresos de participadas (-34,7%) se compensan por la evolución positiva del resto de ingresos (+6,9%), apoyados por la elevada actividad comercial.

Además, el crecimiento del margen bruto (+2,7%) y la reducción de los gastos de administración y amortización recurrentes (-5,9%) permiten un importante crecimiento del margen de explotación sin extraordinarios (+14%).

En la partida de ingresos por dividendos (132 millones de euros entre enero y septiembre) se incluyen, en el segundo trimestre, los dividendos de Telefónica y BFA por 38 y 87 millones de euros, respectivamente (51 y 98 millones de euros en 2021).

Por su parte, los resultados atribuidos de entidades valoradas por el método de la participación se sitúan en 207 millones. En su evolución interanual (-43,5%) inciden, entre otros factores, la salida del capital de Erste Group Bank y que desde enero de 2022 Bankia Vida se registra por el método de integración global.

Las comisiones recurrentes se incrementan un 2,1% en tasa interanual debido, principalmente, a una mayor transaccionalidad y al aumento de operaciones de medios de pago, que compensan el impacto de la unificación de los programas de fidelización de clientes de CaixaBank y Bankia.

Por el lado de los costes, en estos nueve primeros meses de 2022, CaixaBank ha conseguido una reducción de los gastos de administración y amortización recurrentes (-5,9% interanual) apoyada en la consecución de sinergias asociadas a la integración de Bankia. En concreto, los gastos de personal (caen un 8,5%) reflejan los ahorros tras la salida de empleados en el marco del Acuerdo Laboral, en tanto que los gastos generales, que se reducen un 6,6%, reflejan la materialización de sinergias.

Consolidación de la actividad comercial en financiación a los clientes

El ejercicio ha estado marcado por un crecimiento del crédito tanto en clientes particulares como empresas, con un incremento de la cartera de crédito sana (se excluyen los saldos dudosos) de 11.491 millones (3,4% en el año), hasta alcanzar los 351.462 millones de euros. En particular, la cartera sana de empresas crece un 7%, en consumo lo hace un 3,6% y en hipotecas, un 0,8%.

En nueva producción destaca la intensa comercialización de hipotecas a particulares donde se duplican las concesiones respecto al mismo periodo del año anterior, alcanzando los 10.527 millones de euros, impulsadas por MyHome, el ecosistema de soluciones de CaixaBank con todo lo necesario para el hogar. La cuota de nueva producción de hipotecas en España se sitúa en el 23%.

En crédito hipotecario, cabe recordar la apuesta de la entidad por los préstamos a tipo fijo, como elemento que da seguridad al cliente de lo que va a pagar durante toda la vida del préstamo. En los últimos siete años, el 72% de la cartera para adquisición de vivienda se ha formalizado a tipo fijo, y supera el 90% en los nueve primeros meses de este año.

Por su parte, en crédito al consumo la nueva financiación fue de 7.681 millones de euros entre enero y septiembre de 2022, lo que supone un aumento del 23% en comparación con el mismo periodo del año anterior.

Respecto a la financiación a empresas, la nueva producción en estos nueve primeros meses roza los 32.000 millones de euros, con un incremento del 47% en tasa interanual, gracias a un modelo próximo y especializado para acompañar al tejido industrial.

Gestión de los recursos de clientes

Los recursos totales de clientes se sitúan en 612.504 millones (caen un 1,2% en el año, si bien crecen un 1,8% sin el efecto mercado). Por su parte, los activos bajo gestión alcanzan los 144.133 millones de euros. Su evolución (-8,8% en el año y -0,8% en el trimestre) viene marcada por un contexto de fuerte volatilidad en los mercados. Pese a ello, destacan las captaciones netas de recursos por importe de 10.948 millones. Con estas cifras, CaixaBank lidera las suscripciones netas de fondos en el mercado español y aumenta su cuota de mercado en los principales productos de ahorro a largo plazo.

Además, en su compromiso de ofrecer el mejor servicio y experiencia al cliente, durante este año CaixaBank ha seguido ampliando su catálogo de nuevas soluciones. Recientemente, ha lanzado MyBox Jubilación, un servicio donde el cliente establece un capital objetivo para la jubilación y un plan de ahorro mensual para alcanzarlo, que combina la liquidez y las ventajas fiscales con la protección familiar.

Óptima gestión del riesgo

Las cifras que hoy ha publicado CaixaBank reflejan una buena gestión del riesgo, tal y como muestra la nueva bajada en la ratio de mora, que se reduce hasta el 3% y se sitúa en niveles mínimos que no se alcanzaban desde 2008. Los saldos dudosos descienden hasta los 11.643 millones de euros tras la buena evolución de los indicadores de calidad de activo y la gestión activa de la morosidad, con una reducción de 1.991 millones de euros en el año y de 782 millones en el trimestre. El coste del riesgo en los últimos 12 meses continúa en niveles reducidos (0,23%).

Los fondos para insolvencias se sitúan a cierre de septiembre en 7.867 millones de euros, y la ratio de cobertura mejora, sube cinco puntos y llega al 68%. Durante este año, se han registrado menores dotaciones para insolvencias (-11,1%) y también baja la partida de otras dotaciones (-45,7%).

Teniendo en cuenta que las incertidumbres macroeconómicas todavía están latentes, CaixaBank dispone de un fondo colectivo de provisiones por importe de 1.257 millones de euros, que se ha mantenido estable en el trimestre.

En cuanto a la evolución de los préstamos parcialmente avalados por el Instituto de Crédito Oficial (ICO), un 28% del total ya ha sido amortizado o cancelado. Del resto, un 95% está ya amortizando principal y tan solo un 4,4% está clasificado como morosidad.

Elevada posición de capital y liquidez

Entre enero y septiembre, CaixaBank ha mantenido su sólida posición de capital y liquidez. La ratio de solvencia CET1 se sitúa en el 12,4% (12,1% sin aplicación de los ajustes transitorios de IFRS9) tras el impacto extraordinario del programa de recompra de acciones Share BuyBack (-83 puntos básicos, correspondientes a la deducción total del importe máximo autorizado de 1.800 millones de euros). Frente a esto, la entidad ha logrado una generación orgánica de capital en los nueve primeros meses del ejercicio de 92 puntos básicos.

Además de fortaleza de capital, la entidad cuenta con una estructura holgada y cómoda de liquidez; con unos activos líquidos totales de 141.981 millones de euros y un Liquidity Coverage Ratio (LCR) del 276%, muy por encima del mínimo regulatorio requerido del 100%.

Fortaleza financiera para apoyar a los clientes y la sociedad

La fortaleza financiera que refleja el resultado de CaixaBank en los primeros nueve meses del ejercicio permite respaldar el compromiso de la entidad de apoyar a sus clientes y a la sociedad en general, algo que forma parte del ADN del Grupo.

En este sentido, CaixaBank ha anunciado recientemente su nuevo propósito de marca: ‘Estar cerca de las personas para todo lo que importa’, un lanzamiento que enfatiza su compromiso de cercanía con la sociedad y con todos sus grupos de interés, empezando por los clientes; refuerza su cultura corporativa, y está alineado con su Plan Estratégico 2022-2024, presentado en mayo.

La entidad ha decidido definir un nuevo propósito de marca una vez culminada la integración con Bankia, operación que le ha consolidado como primer grupo financiero en España. A raíz de esta definición, CaixaBank ha evolucionado también su claim, que pasa a ser ‘Tú y yo. Nosotros’, como reflejo del compromiso de estar cerca de las personas y de la sociedad en su conjunto, y de ser parte de sus vidas, su realidad y sus necesidades.

En el día a día, este compromiso social de la entidad se refleja, entre otros aspectos, en el fomento de la inclusión financiera a través de la red de oficinas y cajeros más extensa de España. CaixaBank está presente en más de 2.200 municipios, con el compromiso de no abandonar poblaciones. En 470 es la única entidad bancaria y otras 626 localidades están atendidas presencialmente con ofimóvil.

Además, ha puesto en marcha soluciones específicas para los colectivos más vulnerables: 357.000 clientes tienen una cuenta social sin comisiones. En los últimos diez años, la entidad ha efectuado el 35% de las operaciones del sector acogidas al Código de Buenas Prácticas hipotecario. El apoyo de la entidad a la sociedad se articula también a través de MicroBank, el banco social de CaixaBank, líder en Europa en la concesión de microcréditos; impulsando el empleo y la educación mediante la labor de CaixaBank Dualiza, y con el programa de voluntariado corporativo, entre otras iniciativas.