El Caso Popular ya se está resolviendo en diferentes tribunales y las pruebas, muchas de ellas publicadas en este medio, muestran claramente que la resolución de la sexta entidad española fue resuelta por culpa de una crisis de liquidez provocada durante el segundo trimestre de 2017. Sin embargo, surge una duda, sobre todo teniendo en cuenta lo indicado en el informe de los peritos del Banco de España: ¿Es la presunta inviabilidad del Banco Popular la que provoca la resolución, o, al contrario, es la resolución del mismo la que provoca la inviabilidad del banco? Esta pregunta es muy importante que la tengan en cuenta tanto el juez Calama Teixeira como el fiscal Romeral y, por ello, analizaremos diferentes aspectos del caso que podrían determinar que fue la segunda parte de la pregunta la que se convirtió en un hecho. Para la Junta Única de Resolución (JUR), el FROB, el Estado español, el BCE, la Comisión Europea, y el Banco de España —el único organismo que no realizó valoración alguna de la entidad—, la inviabilidad del Banco Popular provoca la resolución del mismo en base al Reglamento 806/2014. Este Reglamento plantea cuatro posibilidades de realizar una resolución de una entidad financiera. Todos los organismos implicados en el Caso Popular solo valoran la opción que realizaron, sin cuestionarse ni ser críticos en las otras tres posibilidades que ofrece dicho Reglamento. Una vez que la entidad ha sido declarada en resolución, la decisión determinará cuál o cuáles de las herramientas resolutivas se aplicarán entra las que son aplicables y si será necesario utilizar fondos del mecanismo de resolución. Por tanto, es necesario que, antes de tomar cualquier medida, los instrumentos de capital del banco sean aplicados o convertidos. Estas son las cuatro opciones que, en base al reglamento, pudieron aplicarse al Popular:

- Venta del negocio total o parcial de la entidad.

- Entidad puente en la que parte o toda la entidad se transfiera de forma temporal a una entidad de capital público.

- Separación de activos o pasivos u otros derechos, los cuales son transferidos a un vehículo público para que los gestione.

- Bail-in o recapitalización interna. Las acciones o deuda que serán amortizadas o convertidas en capital asumiendo las pérdidas los accionistas y deudores.

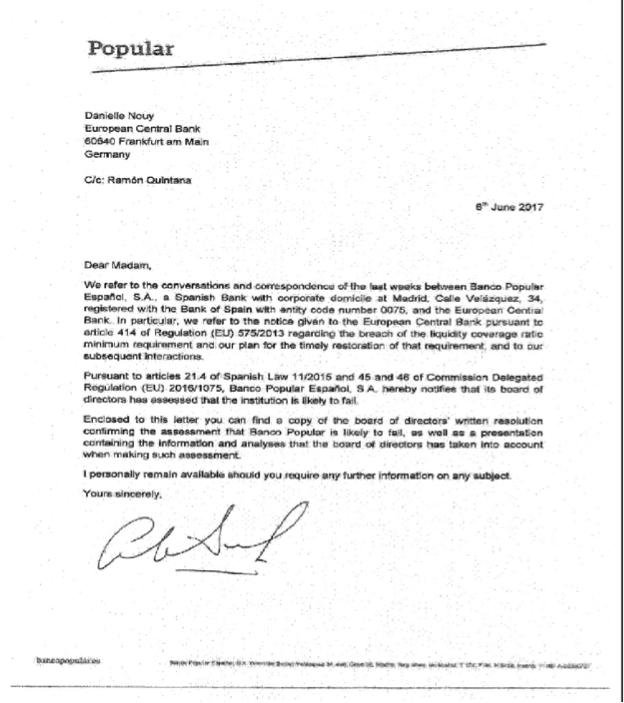

Por tanto, para los organismos que actúan y participan en el proceso de resolución está clarísimo el procedimiento así como los resultados. Sin embargo, se da una circunstancia que es muy lesiva para los afectados de los procesos de resolución: estos organismos ni presentan los documentos ni acreditan documentalmente las aseveraciones que realizan sobre el procedimiento ni sobre los resultados. Habiendo diferentes opciones de resolver al Popular, reconocidas en el Reglamento se eligió la más lesiva para los 1,2 millones de personas afectadas. Con el informe de los peritos del Banco de España, en el que se reconoce la solvencia y la viabilidad del Popular, la conclusión es clara: fue la resolución la que provocó la inviabilidad de la sexta entidad financiera de Europa. Por un lado, los criterios interpretativos y la aplicación de la legislación, tanto los decretos Guindos 1 y 2, como la normativa 4/2016, sobre medidas urgentes en materia financiera presentan unos criterios de valoración de los activos dudosos en donde la divergencia no viene por los criterios en sí sino sobre su aplicación. Mientras el BCE y el Banco de España aplican la legislación en su literalidad, el Banco Popular presentó otros criterios a la hora de realizar dichas valoraciones, que no contraviene a los planteados por los organismos oficiales, sino que se acogieron a la normativa internacional, puesto que dichos activos dudosos y dañados (NPA’s) son los que en su plan de negocio iban a poner en el mercado a los grandes fondos internacionales. Por tanto, tanto el sistema de valoración ECO del Banco de España, como el RICS, tenida como norma de valoración internacional, tienen igual de validez ante los mercados a los que tienes que presentar la imagen fiel de la entidad. Asi y todo, el cambio de dichos criterios planteados en el plan de negocio del 31 de mayo del 2017, aparecían unas pérdidas de 4.180 millones de euros, asumibles por los fondos propios del mismo Banco y que Deloitte describió en 9.398 millones de euros. En segundo término, a pesar de las perdidas contables realizadas sobre los activos dañados y dudosos del Banco Popular, asumiéndolas en su totalidad, la entidad disponía aún de un patrimonio neto de 5.218 millones de euros. En otro orden, las restantes pérdidas que se le imputaron al Banco Popular procedieron de unos criterios de resolución que no tienen base legal, puesto que dichos criterios eran borradores de la EBA (Asociación Europea de Banca) que, como recuerda el mismo organismo, la validez de dichas normas es a los veinte días de su publicación en el Diario Oficial de la UE. Estos criterios fueron publicados el 9 de marzo del 2019 y entraron en vigor el 29 de marzo, es decir, casi dos después de la resolución del Banco Popular.  Por otro lado, el informe pericial del Banco de España que se encuentra en la Audiencia Nacional y, por tanto, es conocido tanto por el juez Calama (en su línea de interrogatorio se aprecia que lo ha estudiado) como por el fiscal Romeral, las pérdidas sufridas por los inversores fueron la consecuencia de la decisión administrativa de resolver la entidad y proceder a su venta a través de un procedimiento de subasta competitiva. Además, tal y como se informa en la memoria de junio de 2017 presentada por el auditor externo PwC, la valoración de las cuentas del Popular no se elaboró siguiendo los criterios contables ordinarios, sino en base a una norma de resolución. Esto explica la amortización de activos inmateriales, fiscales y fondos de comercio que el Banco Popular no hubiese tenido que amortizar de no haber sido resuelto, puesto que, como hemos dicho, de no ser por la salida de depósitos, el banco era viable. Igualmente, la resolución generó contingencias previamente inexistentes, así como pérdidas por la falta de interés del Banco Santander en la cartera inmobiliaria dudosa o adjudicada, por lo que realizó la venta acelerada de la misma y, de hecho, al fijar el precio la entidad presidida por Ana Patricia Botín tuvo en cuenta las posibles pérdidas que se iban a producir en esta venta. Dadas las características de la operación que el Banco Santander expuso a la CNMV era absolutamente razonable que se produjeran pérdidas mayores de las que el Banco Popular debería tener provisionadas. Dicho lo anterior, cabe recordar que, como hemos concluido al hablar de la baja cobertura del Banco Popular, existían indicios para pensar que era preciso elevar esta cobertura o soportar dichas perdidas sobre el patrimonio neto que disponía o bien, cubrirlos en parte con los beneficios recurrentes de la misma actividad del banco y la parte restante con el patrimonio neto. Por otro lado, la declaración FOLTF (fail or likely to fail) del BCE no se realizó hasta que le es remitida el documento de inviabilidad remitido por el Consejo de Administración del Banco Popular.

Por otro lado, el informe pericial del Banco de España que se encuentra en la Audiencia Nacional y, por tanto, es conocido tanto por el juez Calama (en su línea de interrogatorio se aprecia que lo ha estudiado) como por el fiscal Romeral, las pérdidas sufridas por los inversores fueron la consecuencia de la decisión administrativa de resolver la entidad y proceder a su venta a través de un procedimiento de subasta competitiva. Además, tal y como se informa en la memoria de junio de 2017 presentada por el auditor externo PwC, la valoración de las cuentas del Popular no se elaboró siguiendo los criterios contables ordinarios, sino en base a una norma de resolución. Esto explica la amortización de activos inmateriales, fiscales y fondos de comercio que el Banco Popular no hubiese tenido que amortizar de no haber sido resuelto, puesto que, como hemos dicho, de no ser por la salida de depósitos, el banco era viable. Igualmente, la resolución generó contingencias previamente inexistentes, así como pérdidas por la falta de interés del Banco Santander en la cartera inmobiliaria dudosa o adjudicada, por lo que realizó la venta acelerada de la misma y, de hecho, al fijar el precio la entidad presidida por Ana Patricia Botín tuvo en cuenta las posibles pérdidas que se iban a producir en esta venta. Dadas las características de la operación que el Banco Santander expuso a la CNMV era absolutamente razonable que se produjeran pérdidas mayores de las que el Banco Popular debería tener provisionadas. Dicho lo anterior, cabe recordar que, como hemos concluido al hablar de la baja cobertura del Banco Popular, existían indicios para pensar que era preciso elevar esta cobertura o soportar dichas perdidas sobre el patrimonio neto que disponía o bien, cubrirlos en parte con los beneficios recurrentes de la misma actividad del banco y la parte restante con el patrimonio neto. Por otro lado, la declaración FOLTF (fail or likely to fail) del BCE no se realizó hasta que le es remitida el documento de inviabilidad remitido por el Consejo de Administración del Banco Popular.  Este procedimiento del BCE induce a preguntarse si el supervisor europeo no sabía cuándo tenía que realizar dicha declaración FOLTF, o bien que no tenía conocimiento de la situación del Banco Popular, dado que no la emite por iniciativa propia, sino previa recepción del email remitido por el Consejo de Administración del Banco Popular. Esta manera de actuación del BCE abre muchas dudas sobre cómo realizo dicha tarea dicho organismo. En consecuencia, la JUR, el FROB y restantes organismos pueden alabar su actuación. Sin embargo, la documentación que disponemos y que fue presentada ante la Justicia y las leyes de la Unión Europea, bien por su actuación como por sus omisiones en dichas actuaciones, solo confirman que fue la resolución la que provocó la inviabilidad del Banco Popular, afectando a más de 305.000 familias compuestas de ahorradores, pensionistas que no solo se les han hurtado sus acciones y bonos, sino que se les ha eliminado la posibilidad de obtener unos ingresos recurrentes para mejorar su calidad de vida y, con ello, la titularidad de una propiedad sin ser compensados por los perjuicios ocasionados.

Este procedimiento del BCE induce a preguntarse si el supervisor europeo no sabía cuándo tenía que realizar dicha declaración FOLTF, o bien que no tenía conocimiento de la situación del Banco Popular, dado que no la emite por iniciativa propia, sino previa recepción del email remitido por el Consejo de Administración del Banco Popular. Esta manera de actuación del BCE abre muchas dudas sobre cómo realizo dicha tarea dicho organismo. En consecuencia, la JUR, el FROB y restantes organismos pueden alabar su actuación. Sin embargo, la documentación que disponemos y que fue presentada ante la Justicia y las leyes de la Unión Europea, bien por su actuación como por sus omisiones en dichas actuaciones, solo confirman que fue la resolución la que provocó la inviabilidad del Banco Popular, afectando a más de 305.000 familias compuestas de ahorradores, pensionistas que no solo se les han hurtado sus acciones y bonos, sino que se les ha eliminado la posibilidad de obtener unos ingresos recurrentes para mejorar su calidad de vida y, con ello, la titularidad de una propiedad sin ser compensados por los perjuicios ocasionados.