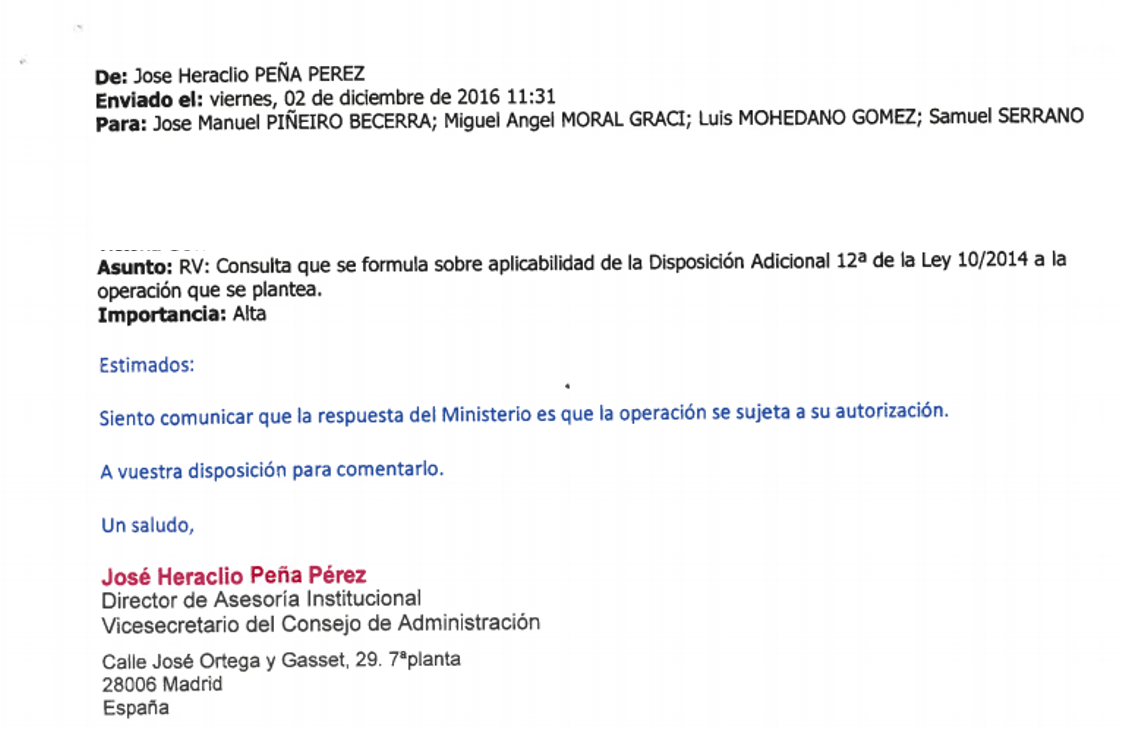

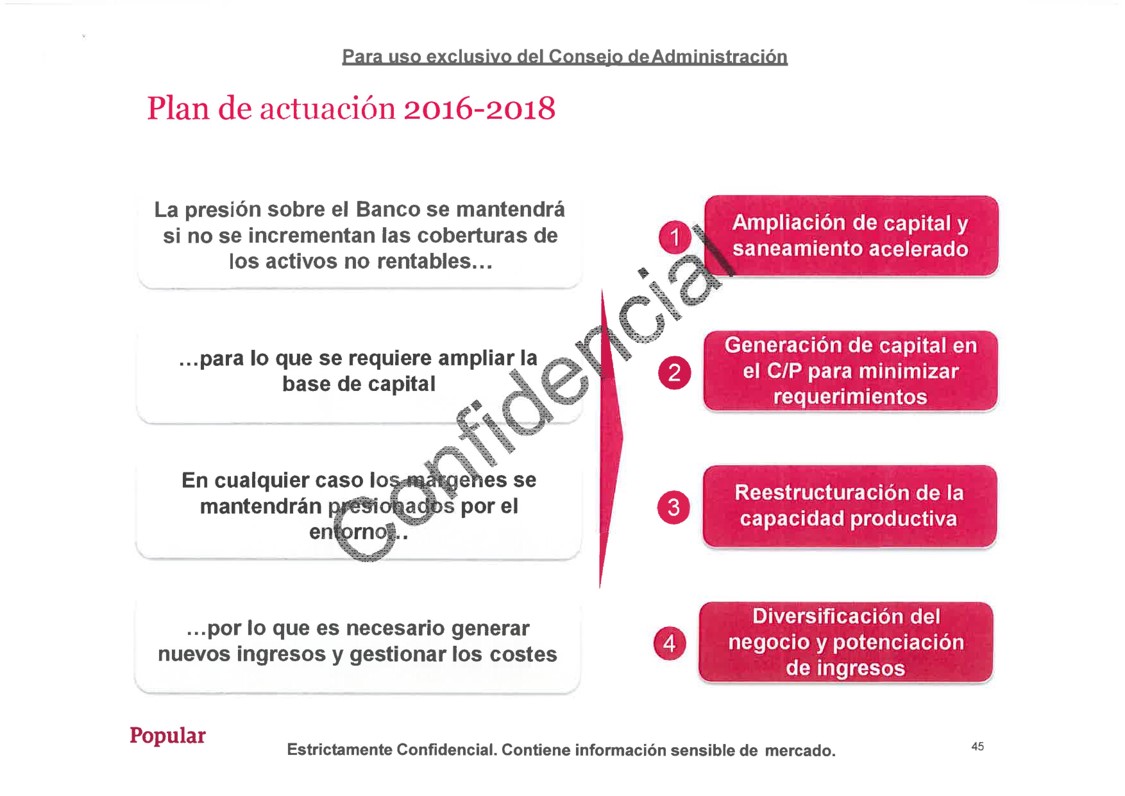

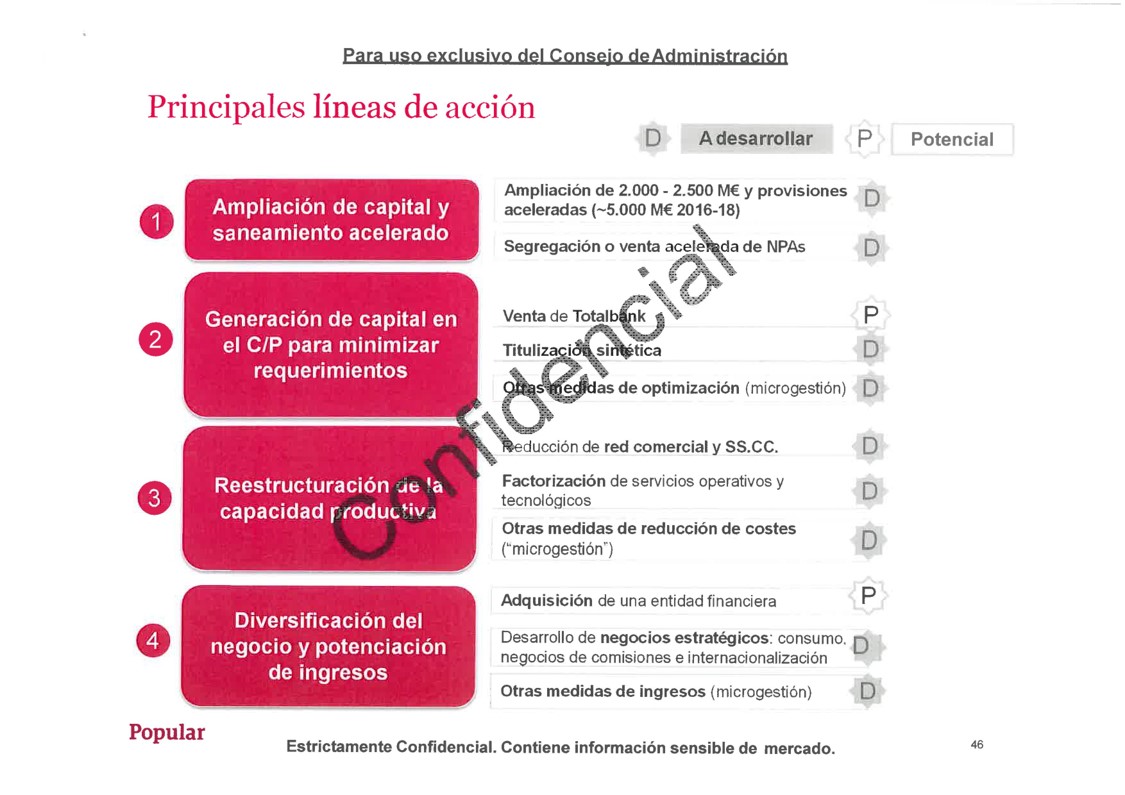

El desconcierto y la situación desesperada de las más de 305.000 familias arruinadas por el Caso Banco Popular está provocando que muchos despachos de abogados intenten abrir estrategias que, en muchos casos, generan confusión o, directamente, falsas expectativas.Algunos de estos bufetes han ocultado a sus clientes que tienen conflicto de interés con el Santander y, como no tienen la posibilidad de ir contra la entidad que está ahora mismo imputada en la Audiencia Nacional, necesitan abrir caminos para no perder la rentabilidad del mayor caso judicial de los últimos años. En otros casos, se trata de despachos que intentan captar la atención de los afectados en sesiones celebradas en salones de hoteles a través de exposiciones espectaculares que llenan los ojos de estas personas utilizando técnicas de captación más propias de una operación de marketing directo que de un despacho de abogados.Unos y otros coinciden en llevar el asunto por la vía civil apuntando hacia la ampliación de capital de 2.016 e intentando que los afectados crean que lo ocurrido con el Banco Popular es exactamente igual que lo sucedido con la salida a bolsa de Bankia, dos hechos que no tienen comparación alguna.Sin embargo, como ya hemos indicado en Diario16, la solución para los afectados no pasa por recuperar el dinero perdido a través de la culpabilización a la ampliación de capital de 2.016. Eso ya lo intentó el propio Santander al fijar como target de cliente que podía contratar los bonos de fidelización sólo a quienes hubieran adquirido las acciones en dicha ampliación y no a accionistas más antiguos.El Banco Popular fue intervenido bajo el mandato del Consejo de Administración presidido por Emilio Saracho. Hay que recordar que el ejercicio de 2.016 se cerró con solvencia y liquidez suficientes, tal y como reconocieron tanto el Banco Central Europeo como el Gobierno español. Estos aspectos se pueden comprobar en el interés mostrado por entidades como el BBVA en hacer una oferta de compra durante el mandato de Ángel Ron quien propuso a Francisco González realizar la operación a través de una OPA, hecho que el dirigente de la entidad vasca rechazó.El BCE, a través del anterior vicepresidente, Vítor Constancio, el Gobierno de España y el propio Banco Santander han reconocido públicamente que la intervención del Banco Popular fue consecuencia de una crisis de liquidez, no de solvencia, achacando ese problema a un pánico bancario que generaron enormes fugas de depósitos que son la consecuencia de las actividades y estrategias de Emilio Saracho, tal y como hemos informado en Diario16 durante meses. Toda la operación estaba orientada, según diferentes comunicaciones internas del propio Popular, a bajar al máximo el precio de la acción y, de este modo, hacer insostenible la entidad para que fuera comprada al menor precio posible.Por tanto, los verdaderos responsables de la caída del Popular no están en quienes diseñaron e implementaron la ampliación de capital y el plan de negocio que fue frenado por el Ministerio de Economía sino en quienes, a través de movimientos poco éticos y, por supuesto, fuera de la buena praxis, llevaron al Popular a ser declarado inviable tras aplicarse todas las medidas incluidas en el contrato firmado por Saracho con el despacho de abogados de referencia del Banco de Santander.La ampliación de capital de 2.016 fue un instrumento de reforzamiento de la solvencia del banco y fue realizada con transparencia, prudencia y con el objetivo de robustecer la cobertura de los activos no rentables. Sin embargo, el proyecto del Banco Popular acompañaba a dicha ampliación un plan de negocio, del que ya hemos informado en Diario16, y que fue paralizado por el Ministerio de Economía (Luis de Guindos) y por la Secretaría de Estado del Tesoro (Emma Navarro) una vez que Emilio Saracho accedió a la presidencia del Popular, tal y como se puede comprobar en los correos electrónicos que José Heraclio Peña remitió en esos días.

Extracto email Banco Popular-Banco de España autorización plan de negocioNo existe ningún tipo de correlación causa-efecto entre la ampliación de capital, la intervención y la posterior venta por un euro del Popular al Santander. Esto se deduce de los documentos incorporados al informe pericial del Banco de España:

- Informe de auditoría del Banco Popular del año 2.017 —ya Grupo Santander— analizado por Diario16 y PwC expone los estados financieros intermedios resumidos.

- Los Acuerdos adoptados por la Junta General de Accionistas del 10 de abril de 2.017 donde se aprobaron las cuentas anuales.

- El análisis solicitado por la Comisión de Auditoría a KPMG en 2.016 sobre la adecuación a la normativa de la documentación y los procesos seguidos en la ampliación desde un punto de vista mercantil, regulatorio, bancario y del mercado de valores, además de las conclusiones de KPMG remitidas al Popular y donde se declaraba que la ampliación se había realizado cumpliendo todos los trámites exigibles por la ley.

- El informe de procedimientos acordado por Ernst & Young sobre provisiones, valoración de renta fija y valoración de activos fiscales diferidos.

- La valoración independiente del despacho de abogados Linklaters sobre si la ampliación de capital era o no procedente.

- El informe de PwC sobre el hecho relevante del 3 de abril de 2.017 sobre la revisión de las cuentas de 2.016.

- El informe de procedimientos de KPMG sobre las provisiones, sus métodos de estimación y calidad de bases de datos y que concluyó con resultado positivo.

Como se puede comprobar, la situación de las cuentas del Popular fue lo suficientemente auditada y analizada para proporcionar seguridad en el procedimiento de ampliación de capital. Algo que no ocurrió con la salida a Bolsa de Bankia, tal y como se colige de la investigación y posterior proceso en la Audiencia Nacional.

Documento interno plan de negocio Banco PopularPor estas razones no se puede comparar el Caso Bankia con el Caso Banco Popular.

Documento interno plan de negocio Banco Popular