La auditora

Deloitte fue la encargada de realizar el informe de valoración que se utilizó para la intervención del

Banco Popular, la venta por un euro al

Santander y la ruina para más de

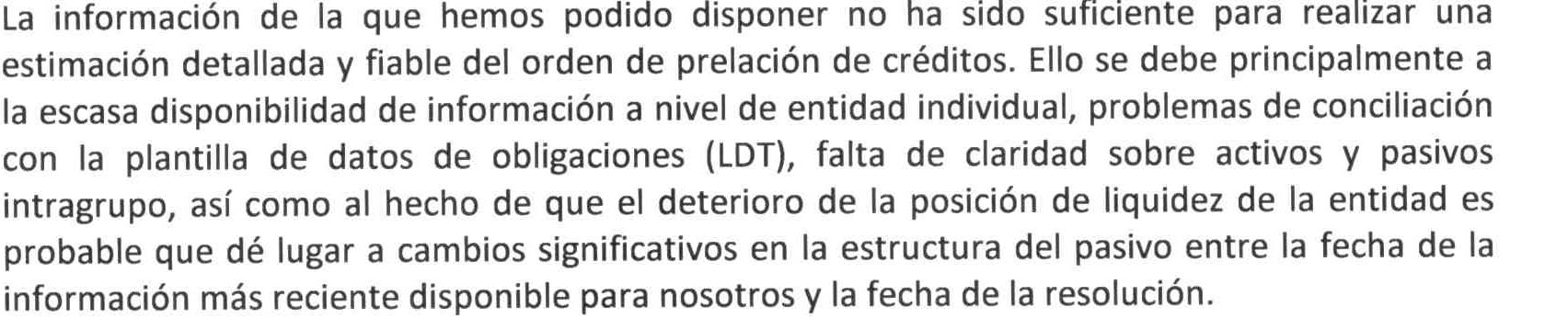

305.000 familias. Ese informe se ha mantenido oculto hasta este momento vulnerando presuntamente las leyes de transparencia europeas. La propia auditora reconoce en sus conclusiones del dicho informe que «la información de la que hemos podido disponer no ha sido suficiente para realizar una estimación detallada y viable». Según Deloitte la causa principal fue «la escasa disponibilidad de información a nivel de entidad individual […] falta de claridad sobre activos y pasivos intragrupo, así como al hecho de que el deterioro de la posición de liquidez es probable que dé lugar a cambios significativos en la estructura del pasivo». La propia Deloitte reconoce ya en esas conclusiones que el informe estaba orientado a la resolución, no a la valoración del Popular.

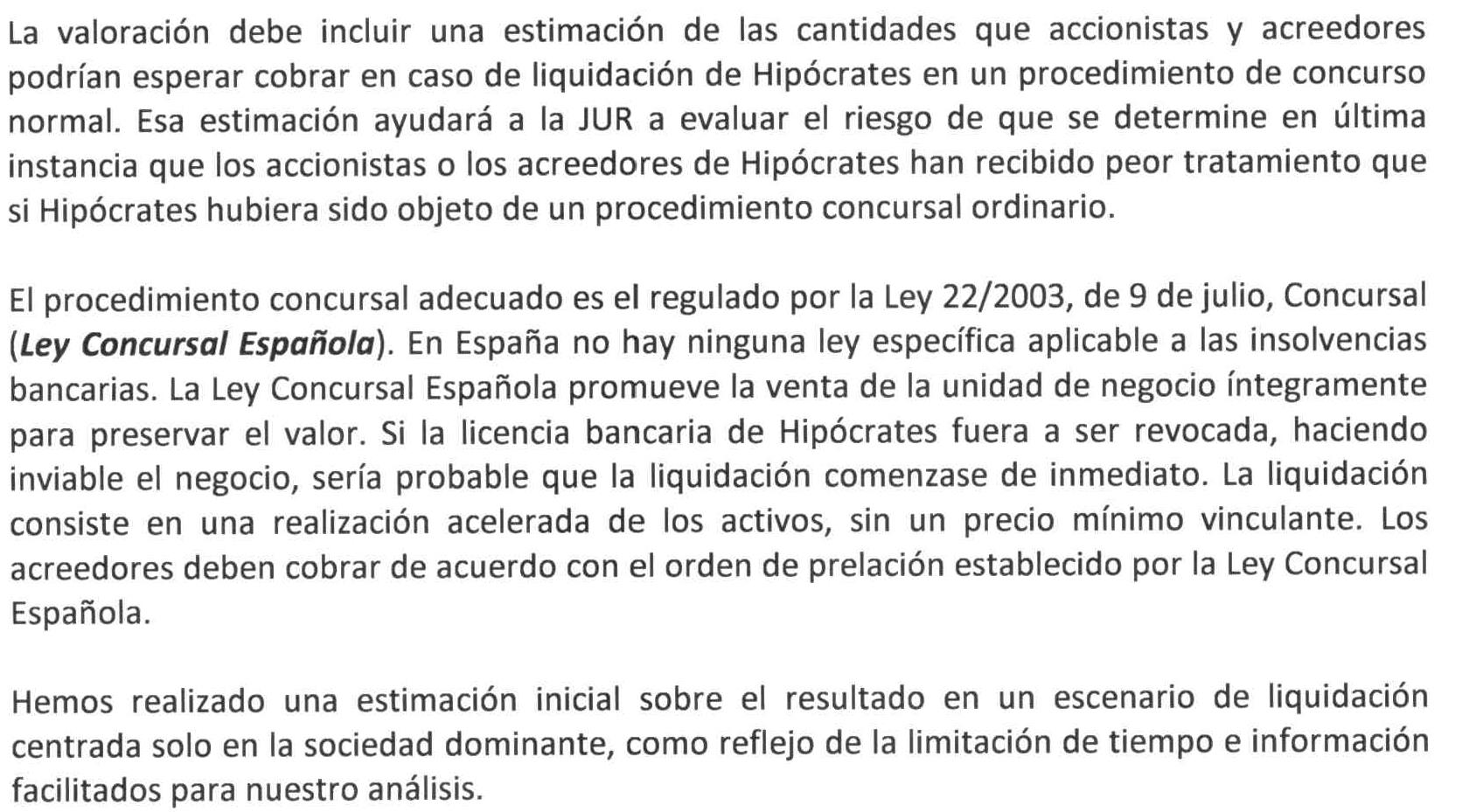

Deloitte también reconoce que de revocarse la licencia bancaria de la entonces sexta entidad financiera tendría que entrar en liquidación de manera inmediata y, por tanto, el Popular debería haber sido liquidado en base a la Ley Concursal, algo que no se hizo.

Como vemos, Deloitte hace un reproche sobre el tiempo escaso que tuvieron para realizar este informe y —esto es muy importante— reconoce que su informe no fue de valoración del Popular sino de liquidación. ¿Cómo es posible que no se le diera el tiempo suficiente para realizar un informe en el que estaba en juego la supervivencia de la sexta entidad financiera española? Por otro lado, ¿cómo se puede permitir que se solicite desde la JUR un informe de liquidación semanas antes de que se iniciara el proceso de resolución? Deloitte reconoce que se solicitó el informe el día 23 de mayo, es decir, dos semanas antes de la intervención. ¿Ya se había decidido entonces que el Popular iba a ser intervenido? Hay que recordar un hecho que ocurrió también ese día: la entrevista de Elke König en Bloomberg donde afirmó que el Popular estaba siendo vigilado. Esas palabras provocaron que salieran de la entidad más de 5.000 millones de euros de liquidez.

Deloitte, además, reconoce que el informe «adolece de un alto grado de incertidumbre» pero, a pesar de eso el informe presumía como escenario de resolución «una venta de todo el banco a través de una subasta abierta, equitativa y competitiva […] Asimismo hemos proporcionado un cálculo del

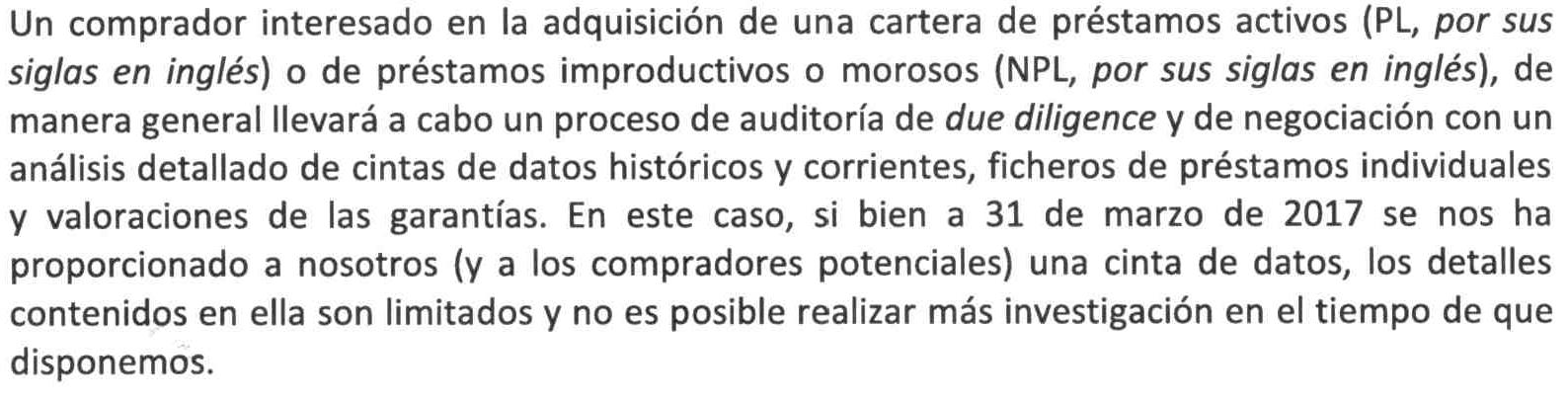

valor de la entidad en liquidación y el cobro esperado por cada clase de acreedores». Además, la auditora recordaba a la JUR que había en curso un «proceso de venta privada» añadiendo que el precio de la mejor oferta que se reciba «en este proceso será la mejor y más fiable indicación del valor del banco». Sin embargo, a finales de mayo no había ningún posible comprador, tal y como reconoce la propia Deloitte en otra parte de sus conclusiones, ya que la auditora especificaba que el data room del Popular estaba en su posesión y los posibles compradores. Es decir, hay un reconocimiento implícito de que no existía ningún posible comprador, puesto que el proyecto Hyppocrates se inició el día 3 de junio, pasando el data room el día 5 de junio. ¿A qué potenciales compradores se estaba refiriendo Deloitte el día 31 de mayo?

Por tanto, Deloitte no tuvo tiempo suficiente para confeccionar el informe para que la JUR implementara y el FROB ejecutara la resolución del Banco Popular. Tampoco tuvo la información suficiente y diseñó un escenario de valoración alternativo para que la JUR decidiera entre ejecutar la resolución o abrir un

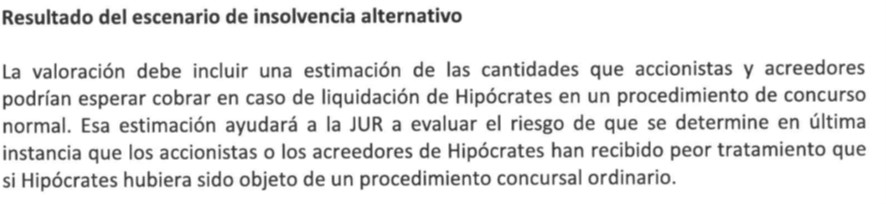

concurso ordinario de insolvencia en los tribunales españoles, en concreto, Deloitte afirma que la «

valoración debe incluir una estimación de las cantidades que accionistas y acreedores podrían esperar cobrar en caso de liquidación».

El criterio de valoración que utilizó Deloitte en su informe confirma que

no está consentido por el derecho mercantil español y se salta toda la

normativa española respecto a la declaración de procedimiento concursal, haciendo constar que la ley de nuestro país «no permite un procedimiento concursal consolidado»:

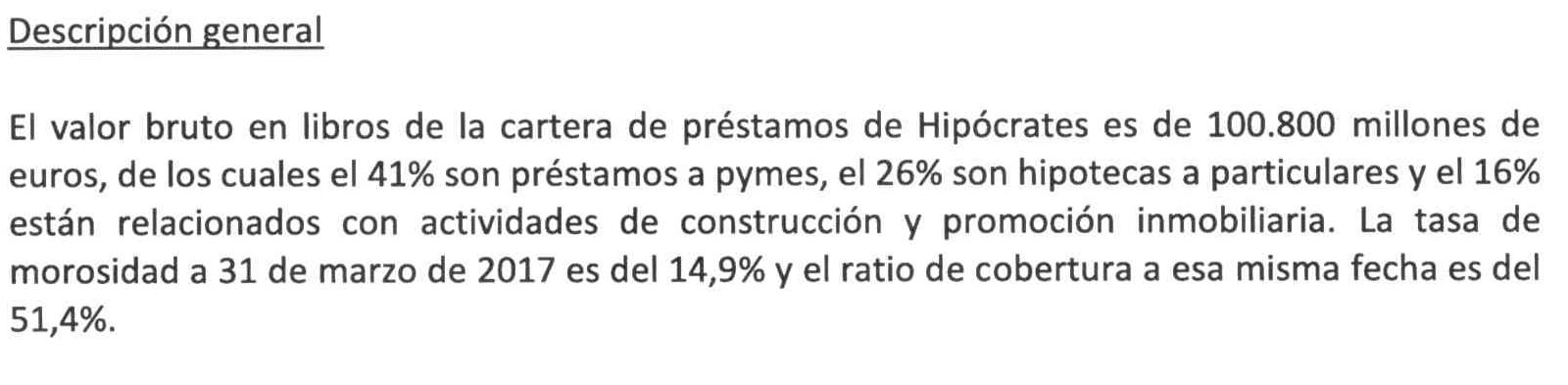

Deloitte, además, confirma en las conclusiones de su informe que las provisiones del Popular estaban en la media del sector, siendo de un 51,4% y las necesidades de provisiones para ese año 2.017 estaban cubiertas.

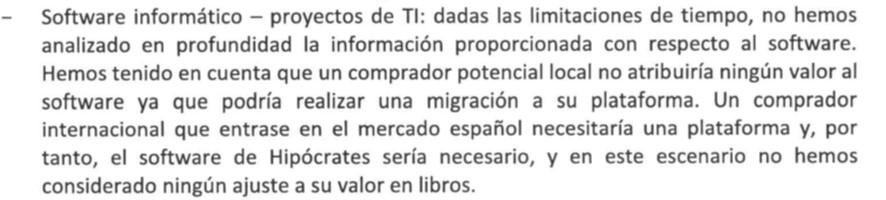

Otros de los motivos por los que se percibe una presunta manipulación de Deloitte en dicho estudio de valoración del Banco Popular son los activos inmateriales ya que los valora a 0 euros puesto que la integración en un negocio supone el cálculo del fondo de comercio a dicho valor. Los equipos y software denominadas plataformas digitales también los valoran en cero, si se queda con el Popular una entidad española y, si no fuera así, dicha plataforma digital tendría un valor:

Deloitte realizó un resumen de cómo confeccionó el informe que sirvió para la intervención del Banco Popular. Este resumen tiene tantos contras que es inexplicable que se permitiera la intervención de una entidad bancaria y la ruina para más de 305.000 familias. A todo ello habría que añadir las declaraciones de Fernando Ruiz, presidente de Deloitte España, en el Congreso de los Diputados en referencia a que el mecanismo único de resolución tiene graves deficiencias cuando las entidades tienen una crisis de liquidez porque está pensado para la pérdida de solvencia y, evidentemente, el Popular era un banco solvente el día en que fue intervenido.

El mero hecho de que se encargara la realización del informe dos semanas antes del 7 de junio ya indica que la decisión de intervenir al Banco Popular estaba tomada de antemano. Saracho lo sabía porque tenía contacto directo con Jaime Ponce o con Elke König y, de ahí, la afirmación que transmitió Miguel Escrig al propio Saracho el día 2 de junio cuando, en referencia a la oferta de ampliación de capital de Deutsche Bank, dijo que «DB está positivo sobre la ampliación… lógicamente sin saber la situación». ¿Por qué nadie hizo nada? La respuesta la conocemos. ¿Por qué nadie, hasta hoy, sigue sin hacer nada? Los afectados esperan que sea la justa.