Una de las documentaciones más perseguidas por los abogados y por los afectados de la resolución y venta del Banco Popular es la que se refiere al proceso seguido en la subasta que terminó con la sexta entidad financiera de España en mano del Santander por el precio simbólico de un euro que, por cierto, fue pagado en efectivo. Pero, ¿realmente qué ocurrió? Esa información se encuentra en manos del FROB y de la JUR y, de momento, no se ha hecho pública a pesar de que por las leyes de transparencia están obligados a ello.Hay que recordar que

ese punto es crucial para determinar la legalidad de la operación porque si se produjo algún tipo de irregularidad, quiere decir que todo el proceso es nulo y, por tanto, el Santander podría estar beneficiándose de un banco que compró a través de un proceso presuntamente irregular.Uno de los puntos que más sorprende es que, en un mundo global, se cerrara la puerta a que entraran en el proceso de venta entidades extranjeras como Barclays Bank, Deutsche Bank, BNP, HSBC o Bank of America, por citar algunos de los que hubieran podido tener un fuerte interés en entrar o retornar al mercado financiero español.

Carta Oferta Ampliación de Capital Barclays Bank

Carta Barclays ReversoEl proceso no tuvo ningún tipo de transparencia ya que sólo se permitió que participaran los bancos que intervinieron en el proceso privado de venta iniciado por Saracho y que estaba gestionando JP Morgan.

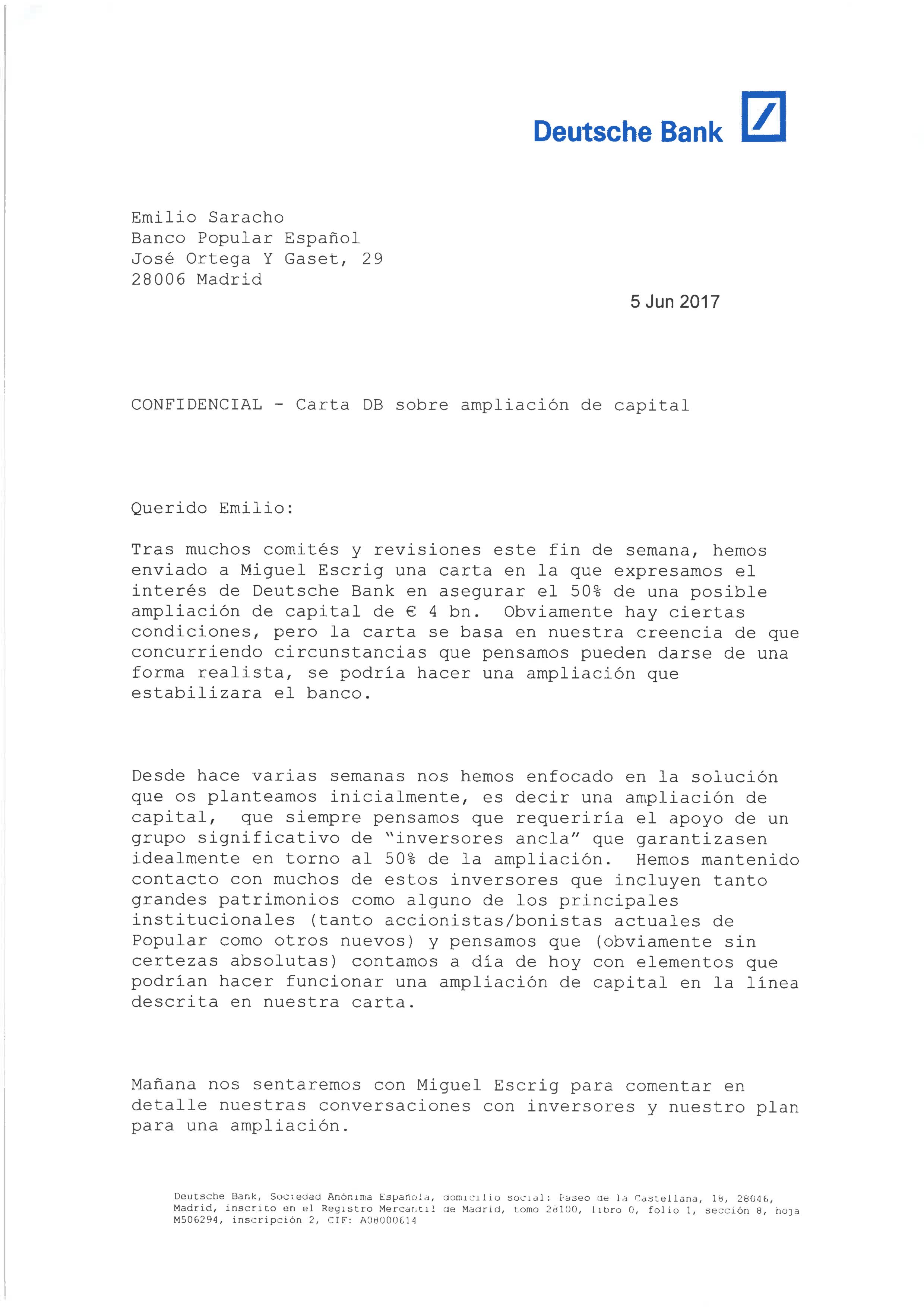

Carta Deutsche Bank Anverso

Carta Deutsche Bank ReversoEl hecho de que no se hiciera no tiene más explicación que las prisas para la resolución y la venta al banco presidido por Ana Patricia Botín. Abrir el proceso de subasta a entidades extranjeras hubiera supuesto un alargamiento de los plazos y, con seguridad, que el Santander no se hubiese hecho con el Popular ya que, tanto esas entidades citadas como el BBVA, hubiesen ofertado más de los 200 millones que el banco cántabro tenía como máximo, según se indicaba el documento del Proyecto Neptuno. En este aspecto hay que tener en cuenta que, seguramente, hubiera habido interés por parte de los mismos bancos que, a través de sus divisiones de inversión, presentaron ofertas para una ampliación de capital.En una de las muchas demandas presentadas ante los tribunales españoles y europeos, se afirma que, la no autorización de la entrada de otros bancos violó el principio de competir en igualdad de condiciones contra el Santander, banco que «llevaba meses examinando la contabilidad y los activos del Banco Popular […] que estaba en mejor disposición de realizar una oferta con conocimiento de causa» y que había puesto el punto de mira en la sexta entidad española desde hacía años, tal y como reconoció Rodrigo Echenique en el Congreso de los Diputados.¿Contravino esta decisión la legislación europea en lo referente al acceso de empresas, en este caso bancos, de la UE a cualquier concurso o licitación celebrado en territorio europeo? Al fin y al cabo, una subasta de una entidad financiera tras una resolución es un proceso similar a un concurso público y las normas son las mismas.El FROB, por su parte, ha justificado que sólo se convocara a las entidades que participaron en el proceso privado por la urgencia de la resolución y de la venta. Sin embargo, hubo accionistas que comunicaron al Banco de España que tenían intención de acudir a una ampliación de capital, para la que Saracho disponía de ofertas de Deutsche Bank, Barclays o Credite Suisse y había ofertas de venta de activos no estratégicos que hubiesen paralizado la crisis de liquidez. ¿De dónde venía la urgencia cuando el día en que se cerró el proceso de resolución y el calendario de la misma aún no se habían producido las salidas masivas de depósitos de las instituciones y organismos públicos?Según diferentes despachos de abogados consultados por Diario16, al escudarse el FROB en la urgencia de la resolución y en la necesidad de proteger el sistema financiero europeo, la interpretación legal de cómo se adoptó la decisión de no convocar a bancos extranjeros no contravendría la legislación europea contra la competencia, pero sí el principio de transparencia puesto que, según confirma uno de estos bufetes, «no se cumplió con el requisito de transparencia exigido por reglamentos y directivas europeas. El resto de potenciales compradores nacionales o extranjeros no tuvieron siquiera acceso a ese procedimiento competitivo, existiendo una nula transparencia en cuanto a sus reglas y desarrollo. Se limitó arbitrariamente la participación en el mismo tan solo a las entidades que habían intervenido en el procedimiento privado de venta iniciado, poco antes, por la propia entidad. De hecho, la ausencia de resultado satisfactorio de este previo proceso privado debió haber movido a la Junta Única de Resolución a abrir el proceso competitivo a nuevos posibles compradores, como forma de maximizar el precio de venta».Además, en base al informe de la JUR sobre el proceso de subasta sólo se presentó una oferta, lo que indica que el BBVA retiró su candidatura una vez que no le dieron más tiempo para analizar los datos de la Virtual Data Room cuando, en realidad, si que se lo pudieron dar teniendo en cuenta que, en base al informe presentado por el Banco de España a la Audiencia Nacional, el Popular disponía de liquidez para abrir sus oficinas el día 7 de junio.Hay que recordar que, incluso, las condiciones del Proyecto Hipócrates fueron modificadas, según consta en la comunicación enviada por el asesor externo del FROB, Arcano y Jeffereis, que daba a entender que el único candidato iba a ser el Santander:

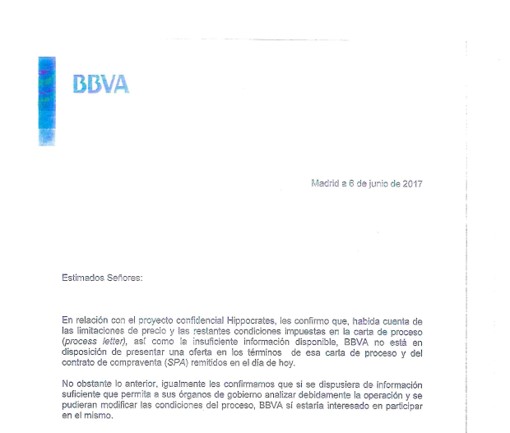

Eso es lo que realizó a posteriori el BBVA, cuando afirmó que estaba interesado, pero necesitaba más tiempo para analizar la situación y poder presentar una oferta en condiciones. No se le concedió esa ampliación del plazo y, por tanto, sólo quedó el banco cántabro.

Carta BBVA solicitando más tiempo de análisis para realizar oferta por Banco Popular. Documento en poder de la Audiencia NacionalPor otro lado, todos los despachos de abogados consultados por Diario16 coinciden en que el proceso de venta fue, cuanto menos, extraño y proclive a despertar sospechas de favorecimiento al Santander, puesto que se comprimieron tanto los plazos que sólo la entidad cántabra disponía del conocimiento de la realidad del Popular. La exclusión de otros posibles competidores que no participaron en el proceso privado de venta hizo que fuese el Santander el único candidato con capacidad suficiente para realizar única oferta de la subasta. ¿Alguien piensa que Deutsche Bank o Barclays, por citar a las dos entidades que ofertaron la gestión de la ampliación de capital, no estarían interesados en competir para volver a posicionarse en el mercado financiero español?

Correo Deutsche Bank - Banco PopularTodo esto se tiene que dilucidar puesto que, si el FROB cometió una presunta ilegalidad en el proceso de venta, toda la operación quedaría anulada.