Como podemos ver, en ventas de carteara inmobiliaria de suelo, viviendas y hoteles el Popular en los tres primeros meses de 2017, la época de menor actividad del año, realizó ventas por valor de 133 millones. En relación con la cartera de activos en autopistas se vendieron 93 millones y en ventas minoristas (naves, locales, viviendas, suelo y hoteles) las ventas ascendieron a 172 millones, lo que supuso un crecimiento interanual impresionante, puesto que en el primer trimestre de 2016 esas ventas minoristas supusieron sólo 20 millones.Estas operaciones se realizaron por un precio superior al valor neto contable, lo que provocó que el impacto sobre las ratios de solvencia fuera muy positivo.Tal y como ya hemos visto en el capítulo relacionado con el negocio principal, el Popular estaba generando negocio y se estaba quitando poco a poco el peso de las provisiones, un hecho que, volvemos a repetir, se hubiera acelerado con operaciones similares a la que realizó el Santander con BlackStone y con el Proyecto Sunrise.Como decimos, este documento con datos tan positivos está fechado el día 5 de mayo. Una semana después apareció la noticia en la que se afirmaba que el Popular estaba en venta para evitar la quiebra, hecho que provocó una importante salida de depósitos y el desplome de su valor en bolsa. Veinte días después de la publicación de estos datos, Elke König hizo sus primeras declaraciones a Bloomberg. Como podemos comprobar, la estrategia de no dar noticias positivas de Saracho era más fuerte que los datos que mostraban la realidad del Popular.Por otro lado, hay que recordar que esos datos positivos del primer trimestre fueron enseguida contrarrestados por las dos actuaciones de Saracho del mes de abril, es decir, la comunicación de la reexpresión de cuentas que los documentos de la entidad señalaban que tendrían un impacto muy limitado y el discurso de la Junta de Accionistas.Un banco que estaba generando negocio y que, sin el peso de las provisiones, estaba dando beneficios netos gracias al funcionamiento de su negocio principal, ¿cómo es posible que fuera declarado inviable? La respuesta a esta pregunta está en la documentación y en los artículos publicados en Diario16.

Como podemos ver, en ventas de carteara inmobiliaria de suelo, viviendas y hoteles el Popular en los tres primeros meses de 2017, la época de menor actividad del año, realizó ventas por valor de 133 millones. En relación con la cartera de activos en autopistas se vendieron 93 millones y en ventas minoristas (naves, locales, viviendas, suelo y hoteles) las ventas ascendieron a 172 millones, lo que supuso un crecimiento interanual impresionante, puesto que en el primer trimestre de 2016 esas ventas minoristas supusieron sólo 20 millones.Estas operaciones se realizaron por un precio superior al valor neto contable, lo que provocó que el impacto sobre las ratios de solvencia fuera muy positivo.Tal y como ya hemos visto en el capítulo relacionado con el negocio principal, el Popular estaba generando negocio y se estaba quitando poco a poco el peso de las provisiones, un hecho que, volvemos a repetir, se hubiera acelerado con operaciones similares a la que realizó el Santander con BlackStone y con el Proyecto Sunrise.Como decimos, este documento con datos tan positivos está fechado el día 5 de mayo. Una semana después apareció la noticia en la que se afirmaba que el Popular estaba en venta para evitar la quiebra, hecho que provocó una importante salida de depósitos y el desplome de su valor en bolsa. Veinte días después de la publicación de estos datos, Elke König hizo sus primeras declaraciones a Bloomberg. Como podemos comprobar, la estrategia de no dar noticias positivas de Saracho era más fuerte que los datos que mostraban la realidad del Popular.Por otro lado, hay que recordar que esos datos positivos del primer trimestre fueron enseguida contrarrestados por las dos actuaciones de Saracho del mes de abril, es decir, la comunicación de la reexpresión de cuentas que los documentos de la entidad señalaban que tendrían un impacto muy limitado y el discurso de la Junta de Accionistas.Un banco que estaba generando negocio y que, sin el peso de las provisiones, estaba dando beneficios netos gracias al funcionamiento de su negocio principal, ¿cómo es posible que fuera declarado inviable? La respuesta a esta pregunta está en la documentación y en los artículos publicados en Diario16.

El Popular vendió activos improductivos por más de 400 millones dos meses antes de la resolución

08

de Julio

de

2019

Actualizado

el

02

de julio

de

2024

Guardar

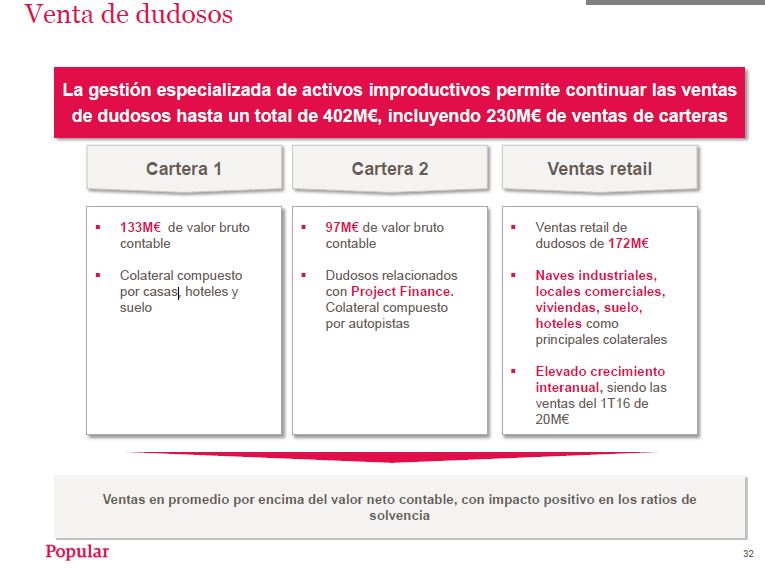

Como venimos indicando en días anteriores, los datos del Banco Popular del primer trimestre de 2017 fueron buenos y ya empezaban a reflejar los resultados de la aplicación de la primera parte del Plan de Negocio de 2016.Uno de los puntos en los que el Popular tenía más dificultades era el de las provisiones sobre los activos improductivos y dudosos, problema que hubiera sido resuelto si Saracho hubiese llevado a efecto el Proyecto Sunrise. Esos activos procedentes del sector inmobiliario eran perfectamente vendibles y suponían un valor con el que el Popular hubiera obtenido una importante inyección de liquidez. Y ya se estaban empezando a hacer cosas.Durante el primer trimestre de 2017, apenas dos meses antes de que Saracho declarara inviable a un banco solvente, el Banco Popular logró vender una parte de esos activos improductivos o dudosos por valor de 402 millones de euros, tal y como se puede comprobar en un documento del propio banco fechado el día 5 de mayo:Como podemos ver, en ventas de carteara inmobiliaria de suelo, viviendas y hoteles el Popular en los tres primeros meses de 2017, la época de menor actividad del año, realizó ventas por valor de 133 millones. En relación con la cartera de activos en autopistas se vendieron 93 millones y en ventas minoristas (naves, locales, viviendas, suelo y hoteles) las ventas ascendieron a 172 millones, lo que supuso un crecimiento interanual impresionante, puesto que en el primer trimestre de 2016 esas ventas minoristas supusieron sólo 20 millones.Estas operaciones se realizaron por un precio superior al valor neto contable, lo que provocó que el impacto sobre las ratios de solvencia fuera muy positivo.Tal y como ya hemos visto en el capítulo relacionado con el negocio principal, el Popular estaba generando negocio y se estaba quitando poco a poco el peso de las provisiones, un hecho que, volvemos a repetir, se hubiera acelerado con operaciones similares a la que realizó el Santander con BlackStone y con el Proyecto Sunrise.Como decimos, este documento con datos tan positivos está fechado el día 5 de mayo. Una semana después apareció la noticia en la que se afirmaba que el Popular estaba en venta para evitar la quiebra, hecho que provocó una importante salida de depósitos y el desplome de su valor en bolsa. Veinte días después de la publicación de estos datos, Elke König hizo sus primeras declaraciones a Bloomberg. Como podemos comprobar, la estrategia de no dar noticias positivas de Saracho era más fuerte que los datos que mostraban la realidad del Popular.Por otro lado, hay que recordar que esos datos positivos del primer trimestre fueron enseguida contrarrestados por las dos actuaciones de Saracho del mes de abril, es decir, la comunicación de la reexpresión de cuentas que los documentos de la entidad señalaban que tendrían un impacto muy limitado y el discurso de la Junta de Accionistas.Un banco que estaba generando negocio y que, sin el peso de las provisiones, estaba dando beneficios netos gracias al funcionamiento de su negocio principal, ¿cómo es posible que fuera declarado inviable? La respuesta a esta pregunta está en la documentación y en los artículos publicados en Diario16.

Como podemos ver, en ventas de carteara inmobiliaria de suelo, viviendas y hoteles el Popular en los tres primeros meses de 2017, la época de menor actividad del año, realizó ventas por valor de 133 millones. En relación con la cartera de activos en autopistas se vendieron 93 millones y en ventas minoristas (naves, locales, viviendas, suelo y hoteles) las ventas ascendieron a 172 millones, lo que supuso un crecimiento interanual impresionante, puesto que en el primer trimestre de 2016 esas ventas minoristas supusieron sólo 20 millones.Estas operaciones se realizaron por un precio superior al valor neto contable, lo que provocó que el impacto sobre las ratios de solvencia fuera muy positivo.Tal y como ya hemos visto en el capítulo relacionado con el negocio principal, el Popular estaba generando negocio y se estaba quitando poco a poco el peso de las provisiones, un hecho que, volvemos a repetir, se hubiera acelerado con operaciones similares a la que realizó el Santander con BlackStone y con el Proyecto Sunrise.Como decimos, este documento con datos tan positivos está fechado el día 5 de mayo. Una semana después apareció la noticia en la que se afirmaba que el Popular estaba en venta para evitar la quiebra, hecho que provocó una importante salida de depósitos y el desplome de su valor en bolsa. Veinte días después de la publicación de estos datos, Elke König hizo sus primeras declaraciones a Bloomberg. Como podemos comprobar, la estrategia de no dar noticias positivas de Saracho era más fuerte que los datos que mostraban la realidad del Popular.Por otro lado, hay que recordar que esos datos positivos del primer trimestre fueron enseguida contrarrestados por las dos actuaciones de Saracho del mes de abril, es decir, la comunicación de la reexpresión de cuentas que los documentos de la entidad señalaban que tendrían un impacto muy limitado y el discurso de la Junta de Accionistas.Un banco que estaba generando negocio y que, sin el peso de las provisiones, estaba dando beneficios netos gracias al funcionamiento de su negocio principal, ¿cómo es posible que fuera declarado inviable? La respuesta a esta pregunta está en la documentación y en los artículos publicados en Diario16.

Lo + leído