Uno de los argumentos en el que los organismos europeos inciden con más insistencia es que la resolución del Banco Popular se ejecutó por "interés público" o para proteger al sistema financiero. En un documento interno de la Junta Única de Resolución (JUR) se indica lo siguiente:

Es decir, según la JUR (el organismo responsable de la resolución del Popular), cuando se llega a la conclusión de que hay que resolver a una entidad en virtud de un procedimiento de insolvencia, se realiza bajo un análisis del interés público. Sin embargo, el Banco Popular era un banco solvente y viable, tal y como indicó el informe pericial del Banco de España que está en manos del juez Calama Teixeira.En concreto, los peritos indican que la resolución se debió a un problema de liquidez por la salida de depósitos: "Por tanto concluimos que la resolución de la entidad se debió a un problema de pérdida de depósitos que parece concentrarse en tres momentos puntuales, siendo los gestores capaces de estabilizar la entidad en las dos primeras crisis pero no en la tercera".Por tanto, ¿se aplicó al Popular un mecanismo preparado para la insolvencia? Este hecho es una de las causas por las que las instituciones europeas están analizando la posibilidad de indemnizar a las 305.000 familias arruinadas por la resolución porque cada vez son más conscientes de que la JUR pudo haber cometido presuntas irregularidades que anularían la totalidad de la operación, por más que el Santander ya haya creado el escenario de

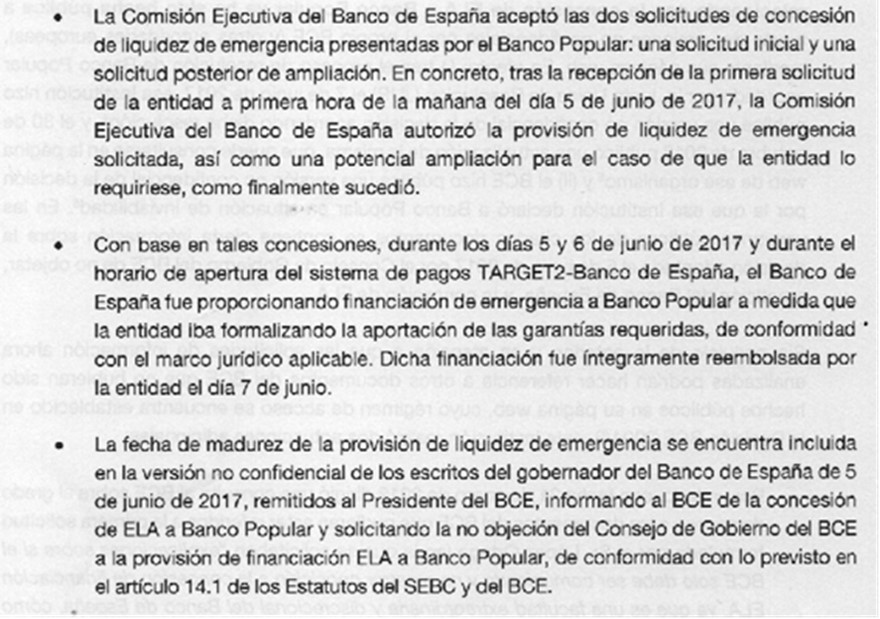

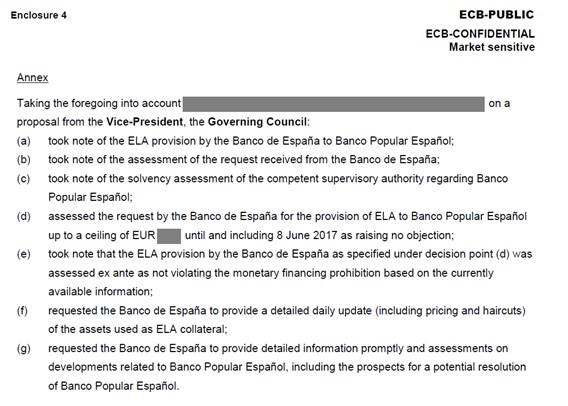

tierra quemada, lo que sí que supondría un grave perjuicio para el sistema financiero de la Eurozona.El camino que, tanto desde Europa como desde el propio banco cántabro, lo marcó el propio Defensor del Pueblo cuando recomendó al Santander que la solución para la situación límite en que se han quedado el más de un millón de personas afectadas por la resolución del Popular está en alcanzar acuerdos extrajudiciales.Recordemos cómo el BCE cambió de criterio en horas a la hora de conceder la liquidez de emergencia y provocó que las condiciones que puso finalmente fueran inasumibles para el Popular, lo que lo llevó a la resolución por falta de liquidez, no de solvencia.Según la cronología del Banco de España en referencia a la concesión de liquidez de emergencia al Popular se concedió financiación a la entidad en los dos días previos a la resolución:

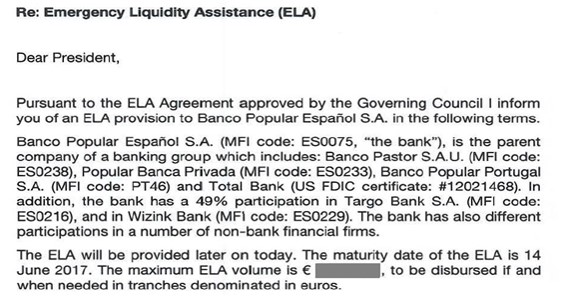

Sin embargo, el Banco de España pidió la fecha de madurez de estas líneas de liquidez de emergencia con una vigencia de hasta el 14 de junio y el 21 para la ampliación de la línea de financiación. En concreto, fue el propio ex gobernador Luis María Linde quien el día 5 de junio por la mañana comunicó al Banco Central Europeo que las líneas ELA del Banco Popular tendrían una madurez hasta el 14 de junio.

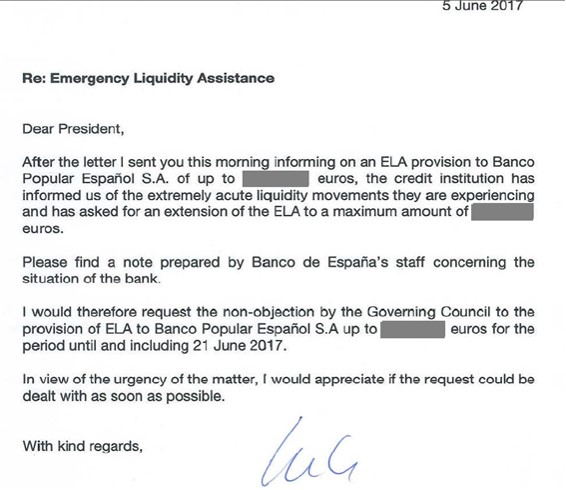

Ese mismo día 5 de junio por la tarde, Linde pidió una extensión de las líneas de liquidez de emergencia para el Popular con una madurez hasta el 21 de junio.

El 5 de junio, además, el Comité Ejecutivo del Banco Central Europeo acordó que no pondrían ningún tipo de objeción de las líneas de liquidez de emergencia con un plazo de madurez de hasta el 14 de junio.

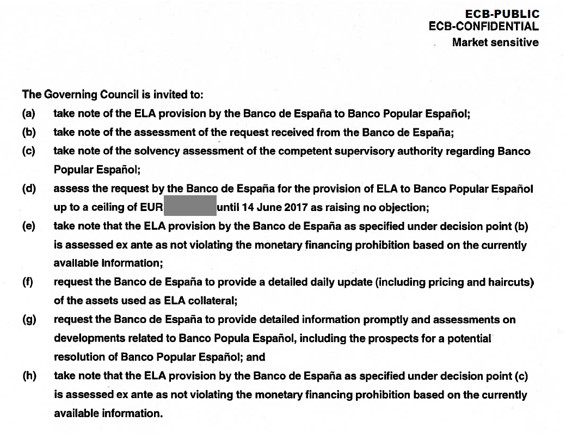

Sin embargo, en una reunión del Consejo de Gobierno del BCE celebrada ese mismo día 5 de junio a última hora de la tarde y en la que se trató la concesión de una ampliación de las líneas de liquidez para el Popular, sólo aprobaron aquellas que tenían una fecha de madurez del 8 de junio. Por lo tanto, y teniendo en cuenta las fugas de depósitos de ese día protagonizado por entidades, organismos y administraciones públicas, el BCE estableció la fecha en la que el Popular debía caer.

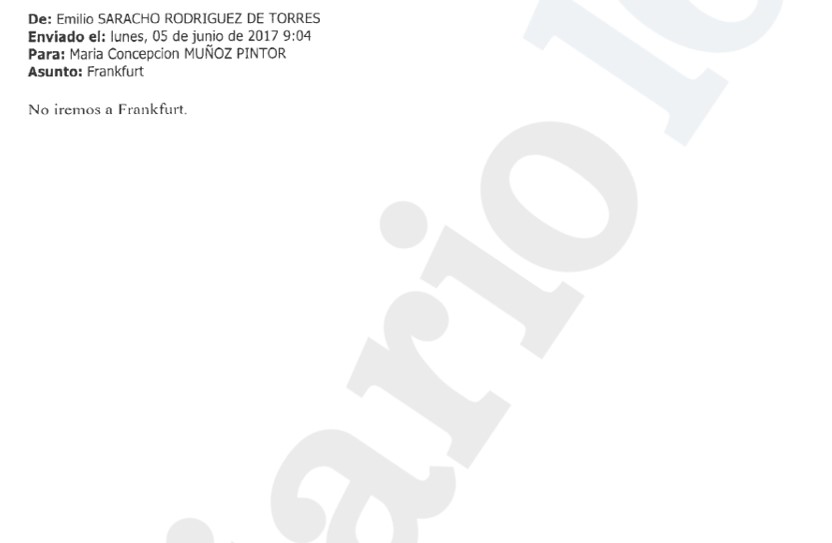

En consecuencia, desde Frankfort ya se decidió que el Popular sería resuelto, como muy tarde, el día 7, tal y como ocurrió. ¿Tuvo que ver esa decisión con la anulación del viaje de Emilio Saracho a la ciudad alemana?

Este correo fue enviado por Emilio Saracho a su secretaria el mismo día 5 de junio a las 9 de la mañana. ¿Sabía el entonces presidente del Popular lo que iba a ocurrir en ese día? Lo que está claro es que fue el primer día laborable después de que se produjera la reunión con el FROB y la JUR del día 3 de junio, encuentro en el que se decidió iniciar el Proyecto Hipócrates en el que se decidió que el Popular tendría que ser resuelto el día 7 de junio.Todo ello nos da un panorama en el que hay una posible conexión entre las administraciones públicas dependientes del Ministerio de Economía de Luis de Guindos (CNMV y Banco de España), las autoridades económicas de la Eurozona (BCE y JUR) porque las fechas ya estaban marcadas desde el sábado anterior y ese día 5 de junio fue en el que se dio la puntilla a la sexta entidad financiera de España con una salida de depósitos que provocó la crisis de liquidez por la que el banco fue declarado inviable por Saracho.P.S.: Queridos lectores y lectoras, gracias por vuestra fidelidad y por estar ahí con Diario16. Ahora, hoy con vuestro permiso me voy unos días de vacaciones .Os deseo mucha suerte.