Europa cuenta con multitud de empresas de alto rendimiento, pero, en conjunto, sus empresas crecen más lentamente. Además generan menos beneficios e invierten menos en I+D que sus homólogas estadounidenses, poniendo en riesgo la estratégica de Europa. En gran parte porque se quedan atrás en tecnología, según concluye un nuevo estudio del McKinsey Global Institute, El futuro de Europa más allá del sector de la energía: Abordemos su brecha corporativa y tecnológica. De entre las diez tecnologías transversales extendidas por la mayoría de los sectores, Europa sólo lidera dos.

Autonomía estratégica de Europa

A medida que la tecnología se difunde por todos los sectores, determinando cada vez más la dinámica competitiva, los actores europeos parecen cada vez más vulnerables. Incluso en sus sectores más tradicionales como la automoción. Si no se aborda, esta crisis afectará a Europa en dimensiones tales como el crecimiento, la inclusión y la sostenibilidad, perjudicando su autonomía estratégica y su protagonismo en la política mundial.

"Tenemos una gran oportunidad y es una necesidad imperiosa que Europa aborde sus carencias en materia de rendimiento empresarial e innovación", declara Magnus Tyreman, socio director de McKinsey en Europa. "En las conversaciones mantenidas con los consejeros delegados, hay mucho entusiasmo y compromiso con Europa. También una creciente preocupación por el hecho de que nos estemos quedando atrás en algunas de las áreas tecnológicas, que definirán nuestras industrias y sociedades en las próximas décadas."

En juego un valor añadido y la estratégica de Europa

Podría estar en juego un valor añadido empresarial de entre 2 y 4 billones de euros al año para 2040. Esto equivaldría a entre el 30% y el 70% del crecimiento del PIB previsto en Europa entre 2019 y 2040. O a un punto porcentual de crecimiento al año; seis veces la cantidad bruta necesaria en Europa para alcanzar las emisiones netas cero en 2050; y aproximadamente el 90% de todo el gasto social europeo actual o 500 euros de renta universal mensual para cada ciudadano europeo.

Europa cuenta con numerosas ventajas en las que apoyarse. "Sin embargo, si las empresas quieren jugar a la escala y velocidad necesarias para competir en un mundo en el que la disrupción tecnológica se extiende por todas partes, los responsables de la toma de decisiones tendrán que reevaluar el status quo. O hacer nuevas concesiones que les permitan llevarlo a cabo", apunta Alejandro Beltrán, presidente de McKinsey en España y Portugal.

"Esto se podría conseguir con un conjunto de iniciativas de los responsables privados y públicos que enfaticen una toma de decisiones de repercusión a escala europea.Unas normas más favorables a la innovación. Con todo ello, se garantizaría que la alta calidad de vida actual de muchos de los ciudadanos europeos se mantenga a largo plazo."

Principales conclusiones:

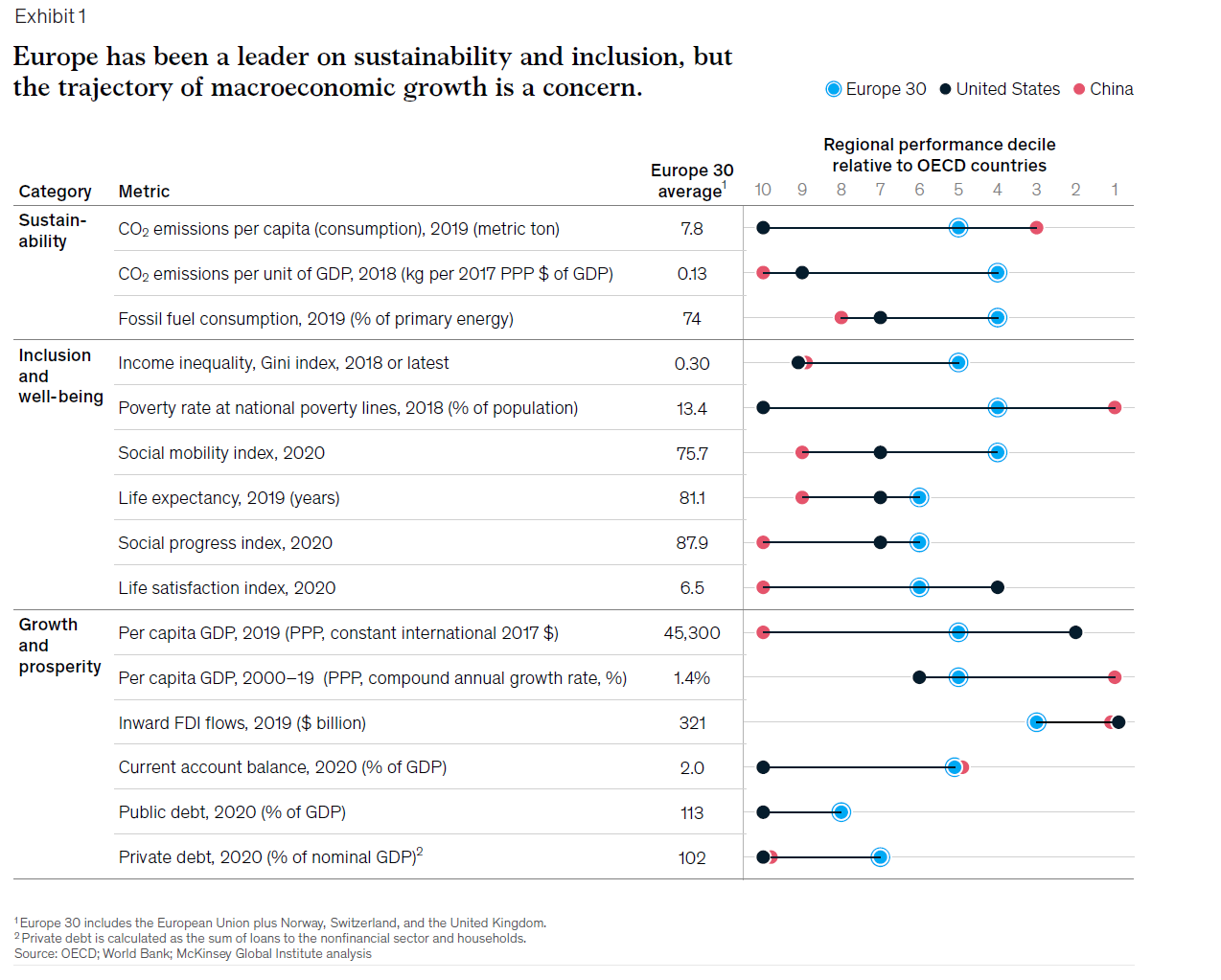

Cuando Europa funciona, funciona bien. Europa siempre ha gozado de un sólido historial de sostenibilidad e inclusión. Cuenta con menos emisiones de carbono per cápita que Estados Unidos y China. Las emisiones están disminuyendo entre un 30 y un 50% más rápido que las de dichas economías.

La desigualdad de ingresos, medida por el índice Gini, es sólo de 30, frente a los 41 de Estados Unidos. Los diez primeros países que encabezan el Índice de Movilidad Social publicado por el Foro Económico Mundial son europeos. Si bien Europa siguió la trayectoria de lento crecimiento del PIB per cápita de otras economías avanzadas entre 2000 y 2019, su PIB per cápita es aproximadamente un 30% inferior al de Estados Unidos.

Futura competitividad estratégica de Europa

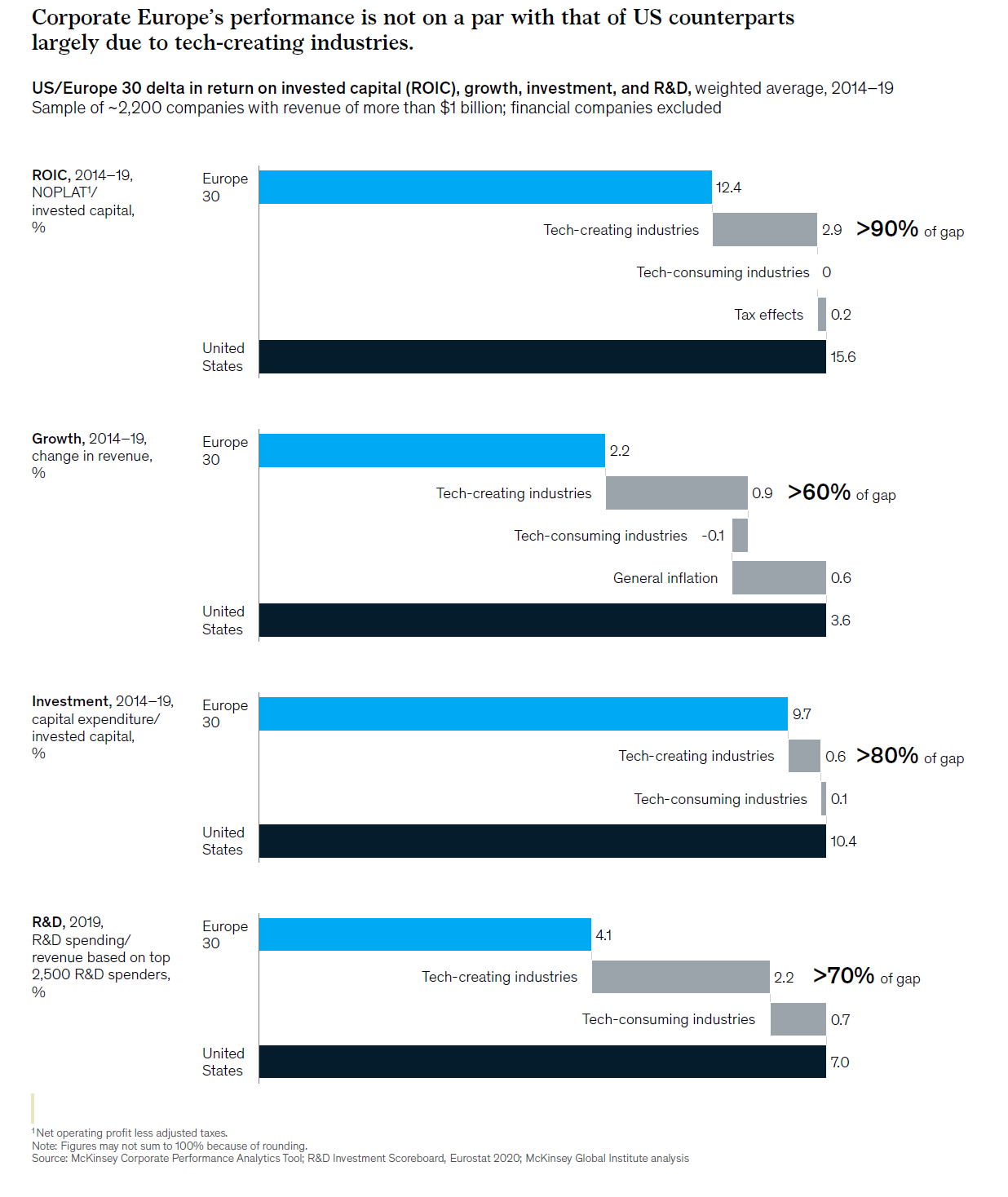

La futura competitividad de Europa está en entredicho ante el creciente desafío de su rendimiento empresarial. Entre 2014 y 2019, el crecimiento de los ingresos de las grandes empresas europeas fue un 40% más lento que el de sus homólogas de Estados Unidos, invirtieron un 8% menos (gastos de capital en relación con el stock de capital invertido) y gastaron un 40% menos en I+D que las empresas estadounidenses incluidas en la muestra. Las tecnologías de la información y la comunicación (TIC) y los productos farmacéuticos representan el 80% de la brecha de inversión, el 60% de la brecha de crecimiento y el 75% de la brecha de I+D.

Tecnología

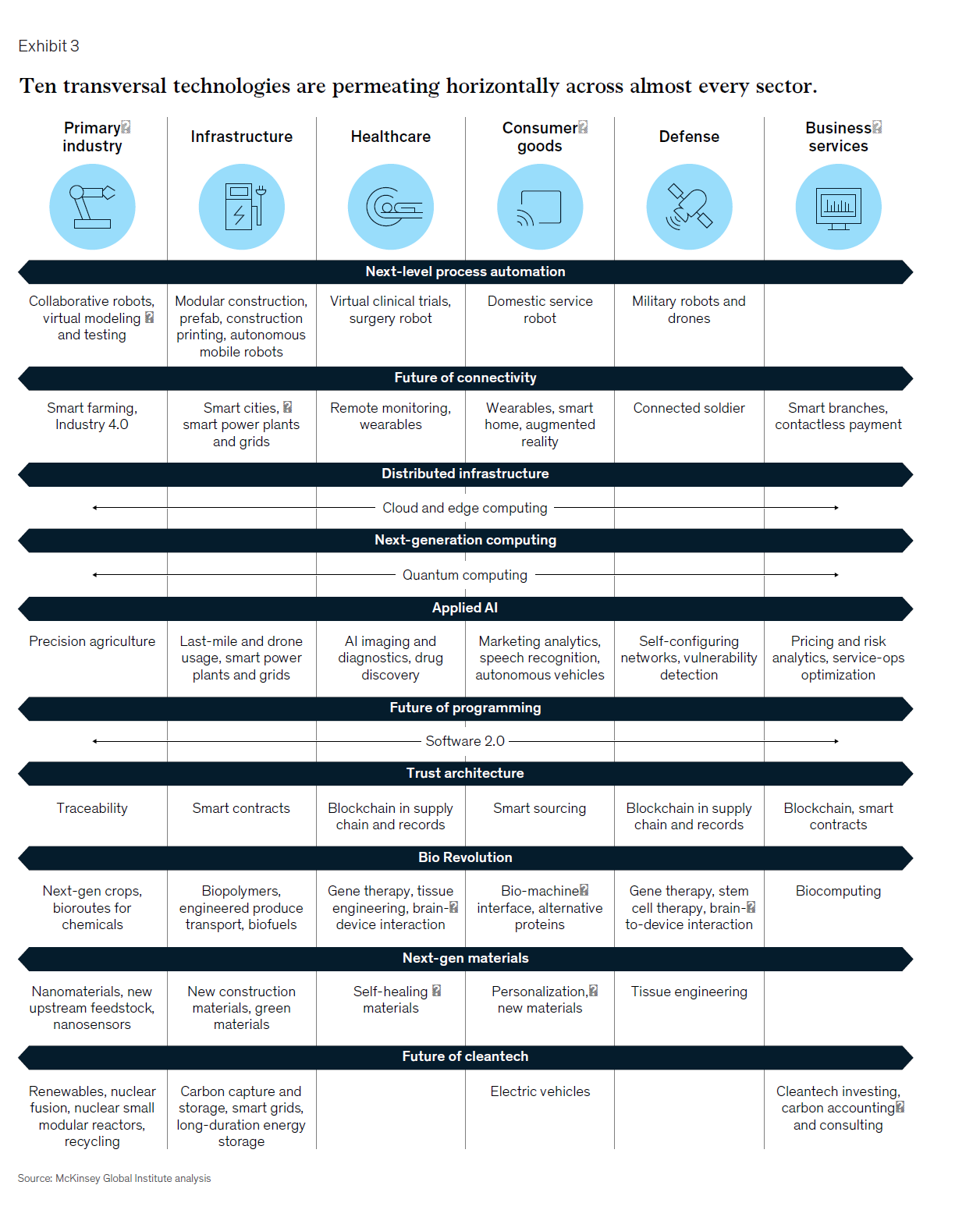

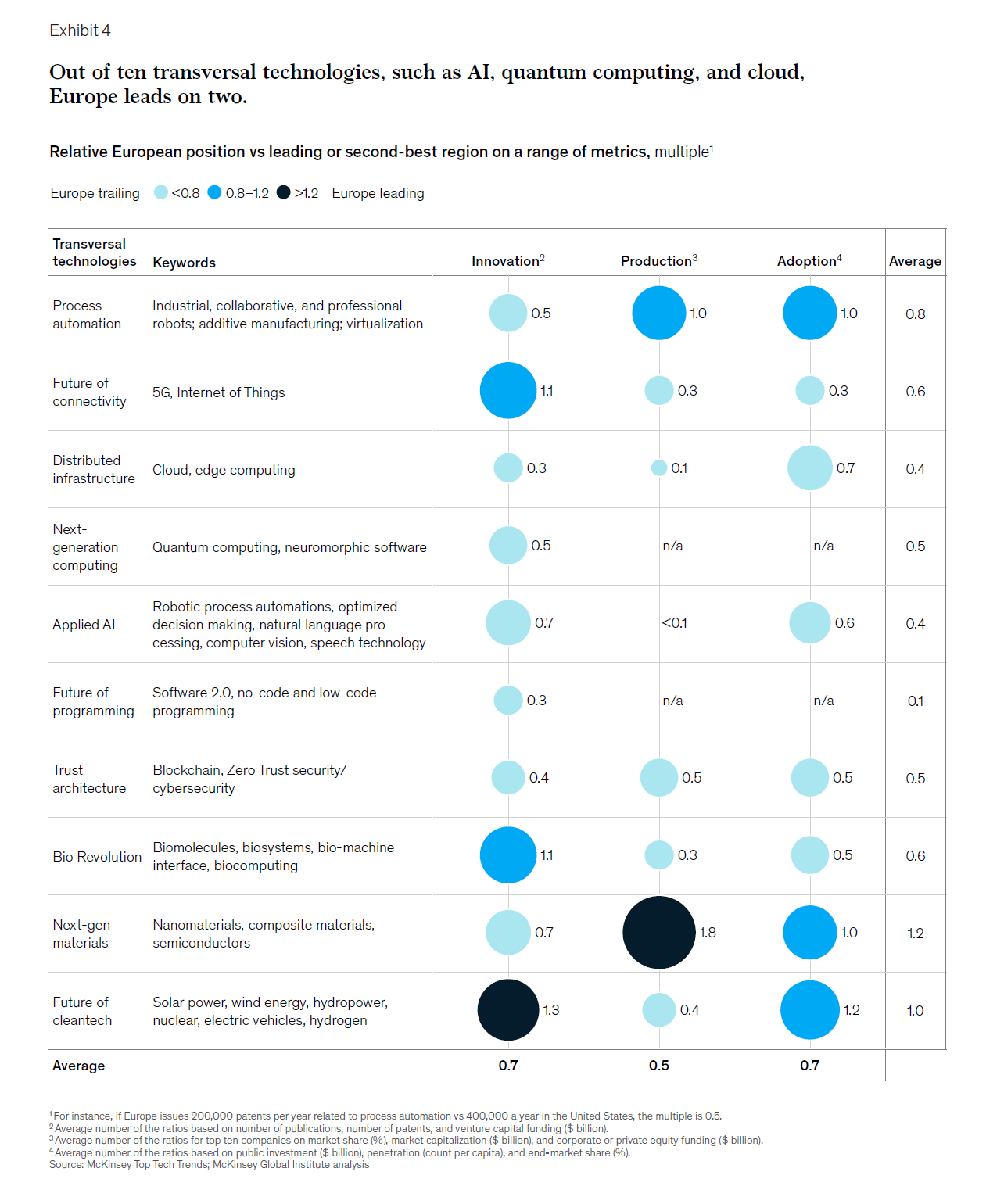

Mientras la tecnología penetra en todos los sectores, Europa se queda atrás en ocho de las diez tecnologías transversales. Diez tecnologías transversales impregnan prácticamente todos los sectores, siete de ellas vinculadas a las TIC.

Se está extendiendo una fuerte dinámica empresarial de "winner-take-most" y sus efectos en la red. Europa no progresó al ritmo de Estados Unidos en la ola tecnológica de Internet para el consumidor, y ahora se encuentra en una posición debilitada en ocho de las diez de la siguiente ola.

El 5G y China

Por ejemplo, las diez principales empresas que invierten en computación cuántica están todas en Estados Unidos o en China. En 5G, China acapara casi el 60% de la financiación externa, Estados Unidos el 27% y Europa el 11%. La tecnología limpia se considera un bastión europeo y, de hecho, la región sigue a la cabeza en cuanto a patentes, financiación de capital riesgo y capacidad instalada en tecnologías maduras.

Sin embargo, China lidera la producción de tecnologías limpias en casi todas las áreas, y Estados Unidos lidera la mayoría de las tecnologías de vanguardia. En el ámbito de la movilidad, los fabricantes estadounidenses representan cerca del 70% de todos los kilómetros realizados por los vehículos totalmente autónomos L4.

Autonomía estratégica de Europa

Lo que está en juego no sólo es el crecimiento, sino también la autonomía estratégica. En estas diez tecnologías transversales podría estar en juego un valor añadido empresarial de entre 2 y 4 billones de euros al año de aquí a 2040.

Esto equivale a entre el 30% y el 70% del crecimiento previsto del PIB europeo entre 2019 y 2040, o a un punto porcentual de crecimiento al año; a seis veces la cantidad necesaria para lograr emisiones netas cero en 2050; o a cerca del 90% de todo el gasto social europeo actual. Además, un entorno geopolítico cada vez más polarizado pone en juego la autonomía estratégica de Europa y su protagonismo en el mundo.

Toma de decisiones

Los responsables de la toma de decisiones y las empresas europeas tienen que pasar a la ofensiva para dar un paso adelante en cuanto a capacidades tecnológicas y competitividad.

Europa necesita actuar a mayor escala y velocidad y nivelar el terreno de juego para que sus empresas puedan competir. Para ello, proponemos once ideas a los responsables públicos. Una de ellas sería pasar a la contratación conjunta en ámbitos relacionados con la innovación, desde la defensa hasta la sanidad; hoy en día, Europa sólo agrupa el 0,2% de su contratación pública total a nivel europeo, frente al 45% a nivel federal de Estados Unidos.

Vacuna Covid

Además, ¿se podría desarrollar un reglamento corporativo común europeo o una nueva entidad reguladora que permita a las empresas de alto crecimiento operar sin problemas a escala continental? ¿Se podría considerar la posibilidad de desarrollar procesos acelerados de aprobación regulatoria y de toma de decisiones, como ocurrió en el caso de la aprobación de la vacuna COVID-19? Los líderes empresariales también deben involucrarse.

Independientemente de que el panorama competitivo mejore o no, los líderes y propietarios de las empresas tienen que asumir más riesgos y aumentar la competitividad, por ejemplo, estableciendo objetivos ambiciosos a largo plazo, ajustando los incentivos y aprovechando las fusiones y adquisiciones programadas y las alianzas para crear escala y capacidades.