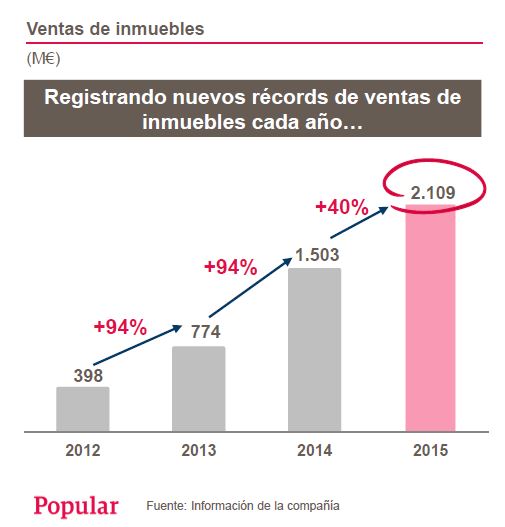

El Banco Popular estaba iniciando una mejora tanto de sus resultados como de su actividad una vez que el mercado inmobiliario se estaba recuperando tras el pinchazo de la burbuja. Uno de los principales problemas que tenía la sexta entidad era el elevado número de provisiones de los activos improductivos, pero se estaba comenzando a recuperar, hecho que fue tenido en cuenta en el Plan de Negocio diseñado en el año 2016 y que contaba, además del Proyecto Sunrise, con otros elementos que preveían que para finales del año 2018 el banco tendría una situación solvente y con importantes datos de liquidez, sobre todo por la eliminación de esas provisiones una vez que los activos se hubiesen vendido.En un documento interno al que Diario16 ha tenido acceso, podemos comprobar cómo la tendencia en la venta de esos activos inmobiliarios desde el año 2012 era muy positiva ya que se pasó de 398 millones de euros en ventas a 2.109 millones en 2015, es decir, un incremento en 4 años del 507%. ¿Esto no es un signo de recuperación de la capacidad de ventas del banco?

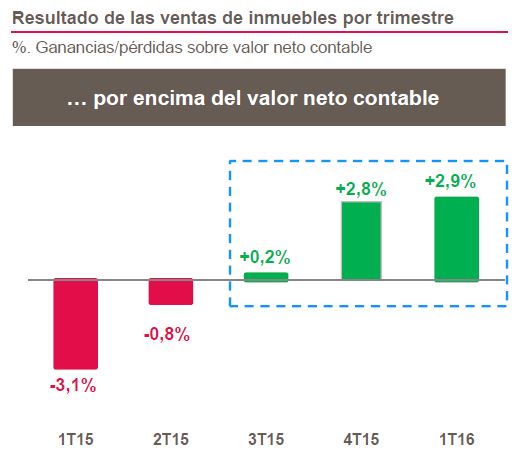

Por otro lado, esa misma mejora se pudo comprobar los resultados de las ventas de inmuebles, en el que se logró por fin la venta por encima del valor neto contable, es decir, generando plusvalías.

Las previsiones realizadas en el Plan de Negocio se han visto certificadas por los movimientos del Banco Santander tras hacerse con el Popular por un euro. En primer lugar, con el acuerdo firmado con BlackStone para la compra de activos inmobiliarios de la sexta entidad financiera de España y, en segundo término, por las plusvalías que esos activos han generado sólo por la revalorización por la mejora del mercado inmobiliario.Sin embargo, nada de esto pudo llevarse a efecto debido a cómo Emilio Saracho gestionó un banco solvente que tenía suficientes herramientas como para haber podido salir adelante por sí mismo, ya fuera a través de una ampliación de capital, ya fuese por medio de operaciones corporativas de venta de activos no estratégicos. Todo ello, además, junto a la aplicación del Plan de Negocio que, como estamos viendo, marcaba una serie de pautas que hubieran evitado la resolución y la ruina de más de 305.000 familias.