Ante estas perspectivas, cualquier presidente de banco que hubiera tenido la intención de potenciar su entidad no hubiese dudado en aplicar ese Plan de Negocio porque en el medio plazo habría obtenido un banco totalmente saneado, además de disponer de capacidad suficiente como para crecer, sobre todo porque en varios segmentos del negocio era líder absoluto.Sin embargo, las intenciones de Emilio Saracho era la venta del Popular y, por ende, se le complicaba su estrategia si el banco mejoraba su rentabilidad. De ahí que no implementara el Proyecto Sunrise, para que las provisiones siguieran ahogando al capital y a la liquidez y, de este modo, poder llevarlo a una situación de presunta inviabilidad, algo que los peritos del Banco de España se han encargado de desmentir porque el Popular era viable y solvente.

Ante estas perspectivas, cualquier presidente de banco que hubiera tenido la intención de potenciar su entidad no hubiese dudado en aplicar ese Plan de Negocio porque en el medio plazo habría obtenido un banco totalmente saneado, además de disponer de capacidad suficiente como para crecer, sobre todo porque en varios segmentos del negocio era líder absoluto.Sin embargo, las intenciones de Emilio Saracho era la venta del Popular y, por ende, se le complicaba su estrategia si el banco mejoraba su rentabilidad. De ahí que no implementara el Proyecto Sunrise, para que las provisiones siguieran ahogando al capital y a la liquidez y, de este modo, poder llevarlo a una situación de presunta inviabilidad, algo que los peritos del Banco de España se han encargado de desmentir porque el Popular era viable y solvente.

La rentabilidad del Popular se habría reforzado de haber implementado Saracho el Plan de Negocio de 2016

28

de Junio

de

2019

Actualizado

el

02

de julio

de

2024

Guardar

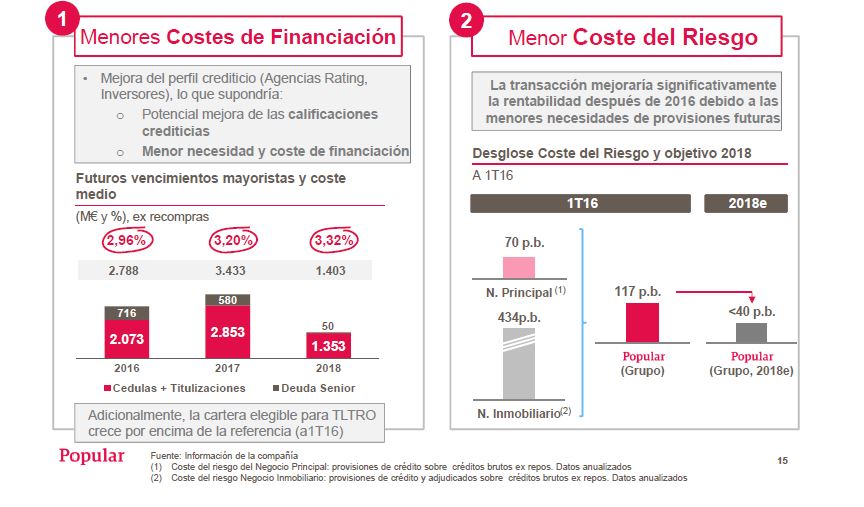

Los inspectores del Banco de España fueron muy claros al indicar su estupefacción ante la paralización que Emilio Saracho hizo del Proyecto Sunrise, una parte del Plan de Negocio de 2016, que hubiera permitido desconsolidar del balance más de 5.000 millones de euros procedentes de los activos inmobiliarios. Ese plan, además, pasaba por deshacerse de la mitad de las provisiones (15.000 millones). Además, existía una previsión de venta de esos activos por un volumen de 30.000 millones de euros, algo que el propio Banco Santander ha mostrado que era más que viable tras el acuerdo firmado con BlackStone.Antes de la llegada de Emilio Saracho a la presidencia, el Popular tenía garantías de que su rentabilidad se iba a reforzar tras la implementación de la totalidad del Plan de Negocio —Sunrise incluido— por una reducción de los costes de financiación y por un menor coste del riesgo.En referencia al primer aspecto, el Popular tenía prevista una mejora de su perfil crediticio, tanto por parte de las agencias de rating como por los inversores, hecho que, de haberse llevado a efecto el Plan de Negocio, hubiera supuesto una mejora de las calificaciones crediticias y una menor necesidad de financiación. Esto hubiera tenido una consecuencia de cara a los años 2017 y 2018: dejar los vencimientos de deuda en tan sólo 1.353 millones de euros y con un incremento de la rentabilidad de la misma hasta el 3,32%.Por otro lado, el Plan de Negocio hubiese provocado una reducción del coste del riesgo y una mejora significativa de la rentabilidad a partir de 2017 a causa de las menores necesidades de provisiones tras la implementación del Proyecto Sunrise. Antes de la llegada de Saracho, el coste del riesgo del negocio principal —provisiones de crédito— estaba en 70 puntos básicos. Respecto al coste del riesgo del negocio inmobiliario —provisiones de crédito y adjudicados— era de 434 puntos básicos. Con la implementación del Plan de Negocio, en 2018 el total del coste del riesgo se habría reducido a 40 puntos básicos tanto en el principal como en el inmobiliario.Ante estas perspectivas, cualquier presidente de banco que hubiera tenido la intención de potenciar su entidad no hubiese dudado en aplicar ese Plan de Negocio porque en el medio plazo habría obtenido un banco totalmente saneado, además de disponer de capacidad suficiente como para crecer, sobre todo porque en varios segmentos del negocio era líder absoluto.Sin embargo, las intenciones de Emilio Saracho era la venta del Popular y, por ende, se le complicaba su estrategia si el banco mejoraba su rentabilidad. De ahí que no implementara el Proyecto Sunrise, para que las provisiones siguieran ahogando al capital y a la liquidez y, de este modo, poder llevarlo a una situación de presunta inviabilidad, algo que los peritos del Banco de España se han encargado de desmentir porque el Popular era viable y solvente.

Ante estas perspectivas, cualquier presidente de banco que hubiera tenido la intención de potenciar su entidad no hubiese dudado en aplicar ese Plan de Negocio porque en el medio plazo habría obtenido un banco totalmente saneado, además de disponer de capacidad suficiente como para crecer, sobre todo porque en varios segmentos del negocio era líder absoluto.Sin embargo, las intenciones de Emilio Saracho era la venta del Popular y, por ende, se le complicaba su estrategia si el banco mejoraba su rentabilidad. De ahí que no implementara el Proyecto Sunrise, para que las provisiones siguieran ahogando al capital y a la liquidez y, de este modo, poder llevarlo a una situación de presunta inviabilidad, algo que los peritos del Banco de España se han encargado de desmentir porque el Popular era viable y solvente.

Lo + leído