Los resultados del primer semestre de la gran banca española arrojan un aumento por margen de intereses que supera el 50% respecto a 2022. Estas cifras son consecuencia, fundamentalmente, del aumento de los tipos por parte del Banco Central Europeo (BCE). Un margen que no están repercutiendo en remunerar con depósitos al cliente final, así como tampoco en aliviar las comisiones de los productos.

El margen total de intereses obtenido por los bancos españoles suma los 12.970 millones de euros, un 51,92% más que en el primer semestre de 2022. Mientras, el margen por comisiones se mantiene prácticamente invariable, en los 5.290 millones de euros, apenas cuatro décimas por debajo de lo cosechado en 2022, según los datos ofrecidos por las entidades.

"Con estos datos encima de la mesa, seguimos instando al sector a una reflexión profunda en torno a la necesidad de ofrecer depósitos en el mercado, tal y como sucede en los países de nuestro entorno, sometidos a las mismas circunstancias y tensiones financieras." señalan desde la Asociación de Usuarios Financieros (ASUFIN)

Sólo las entidades de menor tamaño y foráneas están protagonizando una guerra de depósitos muy discreta en nuestro país, mientras que desde las propias autoridades, supervisores y Gobierno se llama la atención sobre esta anomalía.

Los bancos, además, reconocen que no van a subir la remuneración del ahorro hasta 2024, y cuando lo hagan ya habrán consolidado unos beneficios muy superiores a todos los años precedentes.

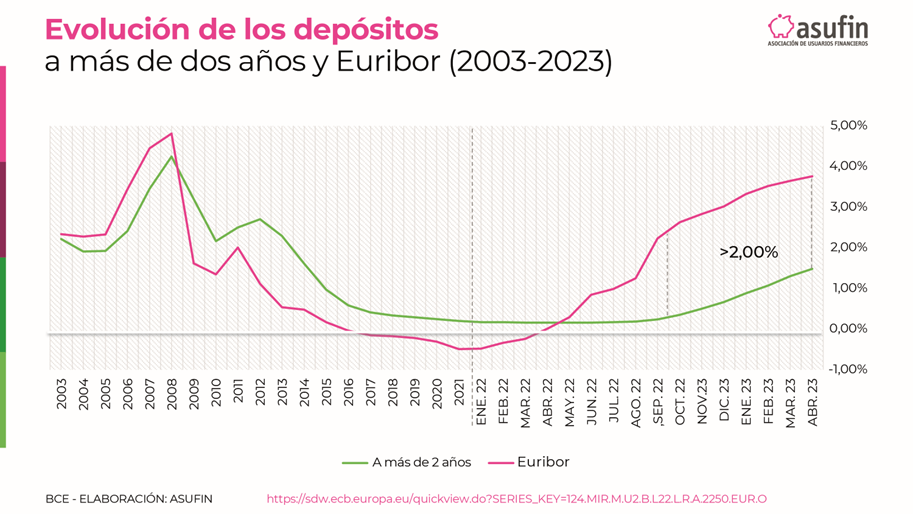

Patricia Suárez, presidenta de ASUFIN, expuso ante el consejo consultivo de la Autoridad Bancaria Europea (BSG de la EBA, por sus siglas en inglés) que “los plazos fijos han desaparecido en nuestro país, lo que supone una anomalía histórica, si tenemos en cuenta lo sucedido en otros contextos de tipos altos, como el anterior, desde el año 2004”. Es en el año 14, como consecuencia de la crisis financiera, cuando los tipos de interés comenzaron a hundirse para pasar, incluso, a terreno negativo los últimos años.

En todo el periodo, la subida del Euribor se acompañaba de forma casi equivalente de una subida en la remuneración de los depósitos a tipo fijo a 24 meses, como expresan las curvas, con datos del Banco Central Europeo.

En estos momentos, sin embargo, la media de rentabilidad que alcanzan los pocos depósitos a tipo fijo que se encuentran en el mercado alcanza un 1,48% de media, frente al Euribor, en el 3,76%, según dato de abril. Por tanto, hay una brecha de 2,28 puntos.