El abajo firmante, ***, titular del préstamo hipotecario de fecha ** suscrito con su entidad, referenciado a IRPH Entidades más * puntos, de *** euros de principal,

EXPONE

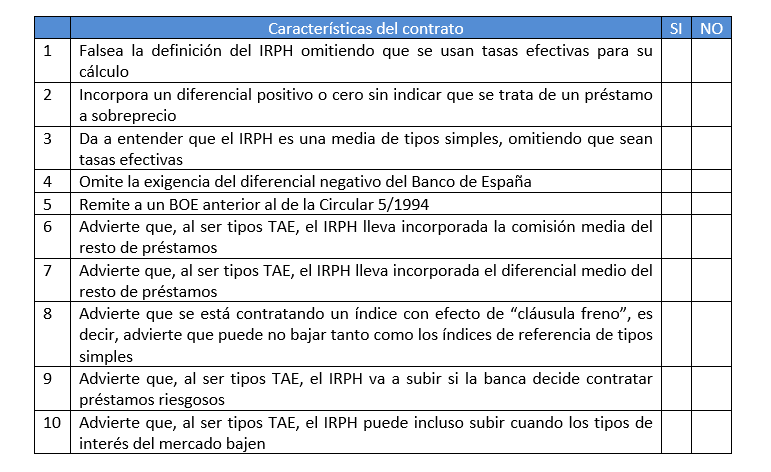

Que ha tenido a bien revisar su contrato y aplicar la hoja de chequeo que, a efectos de establecer la abusividad del mismo, ha publicado recientemente la administración de consumo del Gobierno Balear.

Leído el contrato, hemos detectado (XX) características de abusividad con mala fe financiera, puesto que el resultado se aleja del patrón correcto (X respuestas iniciales “NO”, X respuestas finales “SI”) que corresponderían a un contrato transparente y no abusivo.

El resultado de la hoja de chequeo para mi contrato de hipoteca, como podrán comprobar ustedes mismos, es el siguiente:

Respecto al primer punto, debemos señalar que la definición del IRPH no aparece en la escritura, por lo que aunque se deje en blanco en la hoja de chequeo, más se debería sumar a la deficiencia de transparencia del contrato estudiado.

Respecto al punto 3, en la página (XX) del préstamo aparece la fórmula de cálculo de intereses y en ella se deja constancia que se trabaja con tipos de interés nominales, puesto que el texto que consta en la fórmula es

“R= Tipo de interés nominal”

Más adelante, expone que dicho tipo será fijo durante un año pero, y aquí está la cuestión clave, en la cláusula “3.2 Variación del Tipo de Interés Inicial” (que, recordemos, es un tipo nominal) se dice:

“… el tipo de interés anual aplicable a las liquidaciones que se produzcan se determinará mediante la adición de un margen o diferencial de 2,00 puntos porcentuales al tipo de interés de referencia”

Por tanto, al hablar del interés de referencia, sumarle 2 puntos nominales y pactar que se obtiene un tipo nominal, es consecuencia inmediata que un consumidor medio, que no distingue la TIN del TAE (puesto que dichos conceptos, como bien dice el informe del Gobierno Balear, no se explican en la educación obligatoria), entiende que se trata de tipos nominales simples, y el contrato no se ocupa en ningún momento de decirle lo contrario.

Es más, el contrato le remite a una circular del Banco de España obsoleta (1990) donde no podrá encontrar la advertencia al respecto que aparece en la circular posterior (1994), vigente a la fecha de firma del contrato.

En efecto, en este contrato firmado en fecha **, el redactado es el siguiente:

“... tipo medio de los préstamos hipotecarios a más de tres años para la adquisición de vivienda libre del conjunto de entidades de crédito (BPT), publicado mensualmente en el BOE como índice o tipo de referencia oficial, definido en el apartado 3 del Anexo VIII de la circular 8/90 del Banco de España”

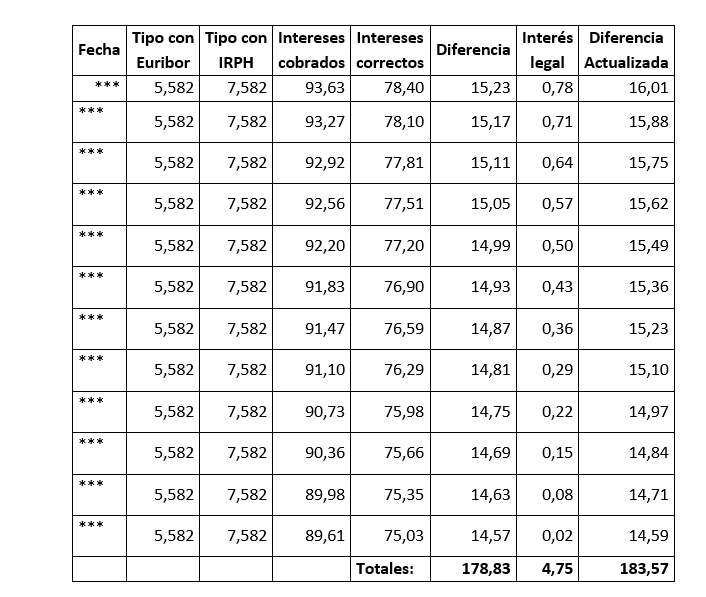

En consecuencia, y siguiendo el criterio del Tribunal Supremo, que recoge la herramienta de la administración Balear, corresponde calcular el abuso en el momento a la firma del contrato. Tal como indica la referida administración, corresponde averiguar la “ganancia calculada”, esto es, lo que el banco sabía que cobraba de más tomando como referencia que el préstamo se hubiera firmado un año antes o varios.

Dado que la calculadora de dicha ganancia no está disponible todavía, hemos realizado los cálculos según las indicaciones del informe de la referida administración, obteniendo el siguiente resultado:

Por lo cual, dado que su ganancia esperada para un año es de (XXXX) euros, siendo ésta el sobrecoste anual ilícito que va a tener el préstamo para el cliente, derivado del suministro de información tergiversada o directamente falsa por parte de la entidad, y siendo el préstamo de (XX) años, la cifra de abuso financiero, calculado a la fecha de la firma del contrato es de:

(Multiplicar ganancia esperada * Número de años)

Cabe señalar que esta cifra no es la devolución final a fecha de hoy, sino que es el abuso financiero calculado a la fecha del contrato. Es decir, el banco sabía, a la fecha de la firma del contrato, que estaba consiguiendo la firma de un préstamo más caro que los demás, sin que el cliente lo supiera, y que dicha cantidad podría variar un poco al alza o a la baja según el comportamiento futuro de los índices, pero que siempre tendría una cantidad a su favor porque el IRPH Entidades, al ser una media TAE, siempre es superior por definición, y no puede ser de ninguna otra manera, al Euribor (media de tipos simples).

A la vista de dicho resultado,

SOLICITA

- Que su entidad proceda a la devolución de cantidades correspondientes a intereses cobrados de más, realizando la sustitución del índice IRPH Entidades (que no es un tipo medio nominal) por el Euribor (que sí es un tipo medio nominal), más el interés legal del dinero

Caso de no acceder a lo que en justicia corresponde, deberé proceder a las acciones judiciales oportunas, que de entrada son:

- Denuncia ante la Dirección General de Consumo del Gobierno de Andalucía, con petición de sanción por incumplimiento de la LGDCU, puesto que estoy seguro que el Gobierno de Andalucía no va a consentir que la protección que se brinde a los consumidores andaluces sea inferior a los de la comunidad autónoma de las Islas Baleares.

- Demanda civil ordinaria ante el juzgado que corresponda