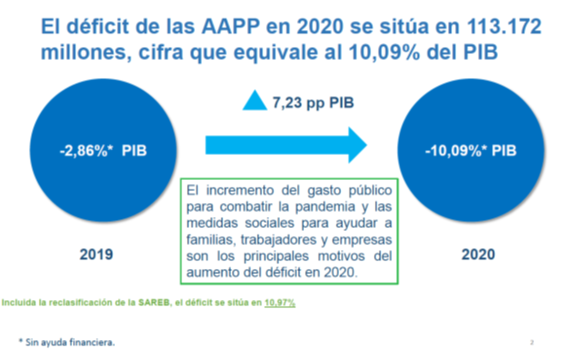

El conjunto de las Administraciones Públicas cerró el ejercicio 2020 con un déficit del 10,09% del PIB, lo que supone 113.172 millones de euros, excluida la ayuda financiera. Unas cifras que recogen el impacto en las cuentas públicas de la COVID-19, la mayor pandemia mundial en el último siglo. Pero también reflejan el esfuerzo sin precedentes realizado por España para combatir esta emergencia sanitaria y desplegar una batería de medidas centradas en mitigar la crisis económica y social derivada de esta pandemia.

Si se incluye la ayuda financiera, el déficit se eleva hasta los 123.072 millones, el 10,97% del PIB, debido a la reclasificación de SAREB ordenada por Eurostat, que supone un impacto de 9.891 millones y computa en este apartado. En cualquier caso, incluso con este incremento el dato de déficit de 2020 es inferior a la previsión del Gobierno (11,3%) incluida en el Plan Presupuestario o a la estimación realizada por organismos como el FMI (11,7%) y la Comisión Europea (12,2%).

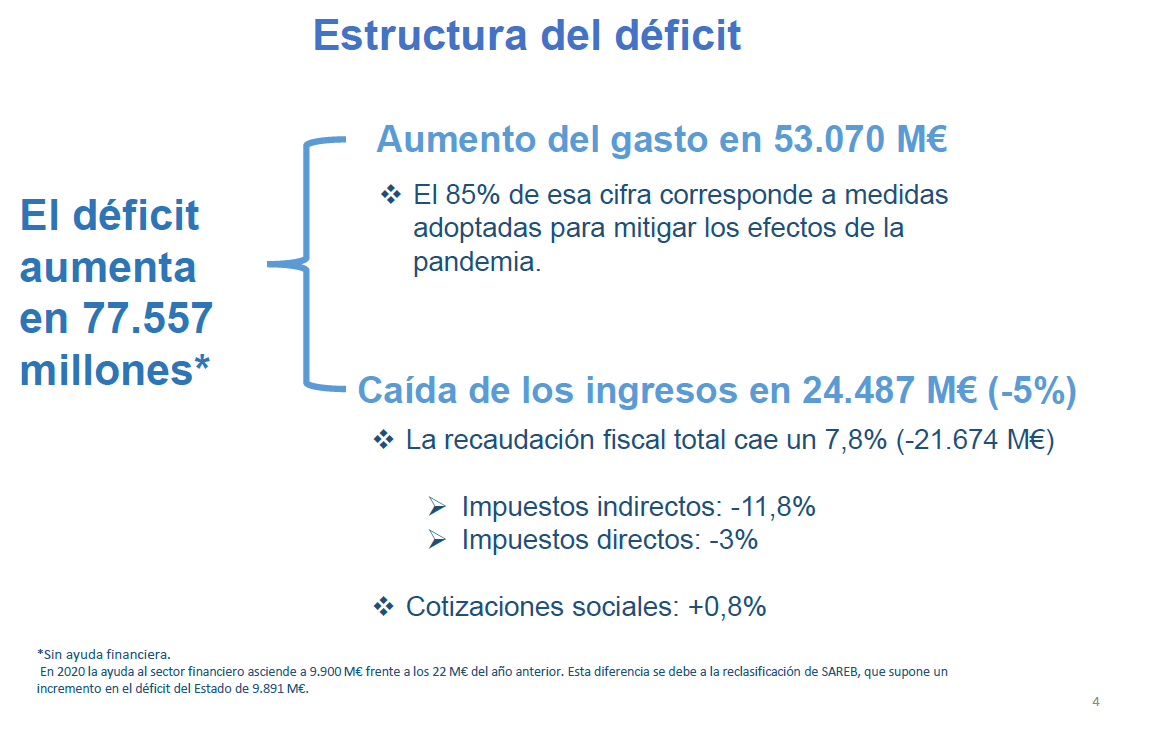

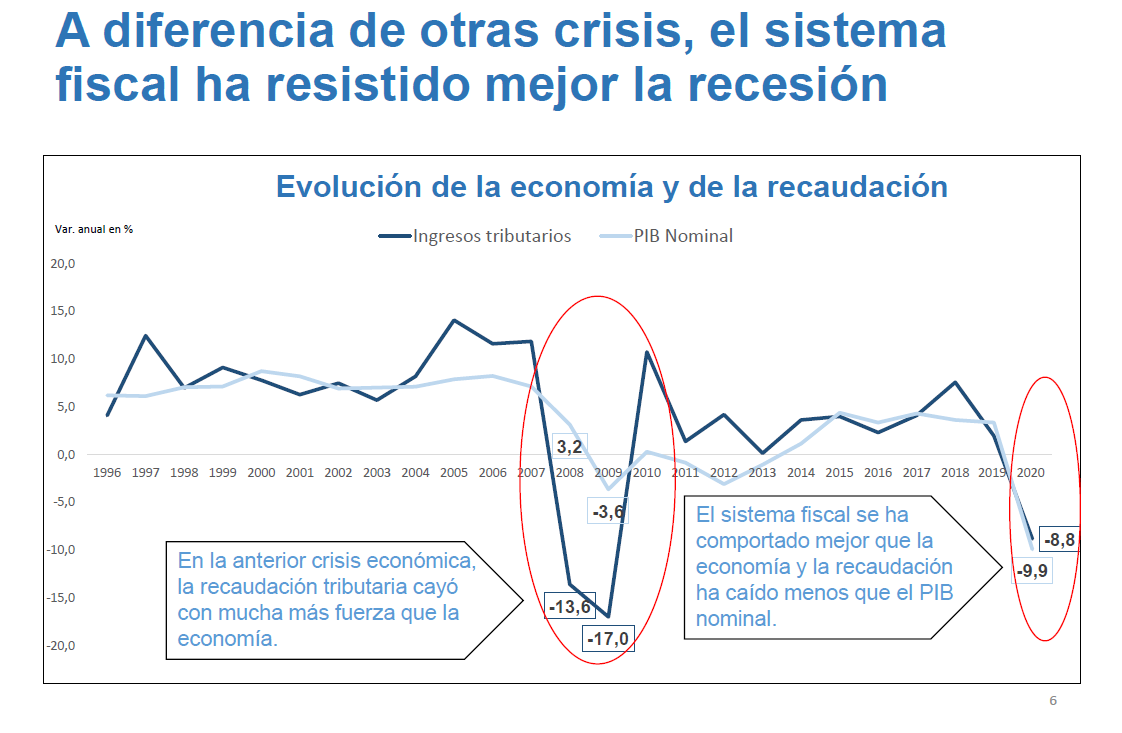

En este contexto, se ha producido un descenso de los ingresos en términos de contabilidad nacional del 5%, lo que supone 24.487 millones menos. Sin embargo, a diferencia de crisis anteriores, en esta ocasión los ingresos de la Agencia Tributaria en términos de caja han caído menos (8,8%) que el PIB nominal (9,9%), lo que pone de manifiesto la mejor resistencia del sistema fiscal y una mayor capacidad de recuperación. Por otra parte, el gasto público ha aumentado un 10,1%, lo que implica un aumento de 53.070 millones respecto a 2019.

En este contexto, los datos publicados hoy por el Ministerio de Hacienda muestran el compromiso histórico del Estado para mitigar la crisis. En concreto, casi 9 de cada 10 euros de incremento del gasto público registrado en 2020, excluida la ayuda financiera, se han destinado a medidas específicas para proteger las rentas de trabajadores, autónomos y al tejido productivo.

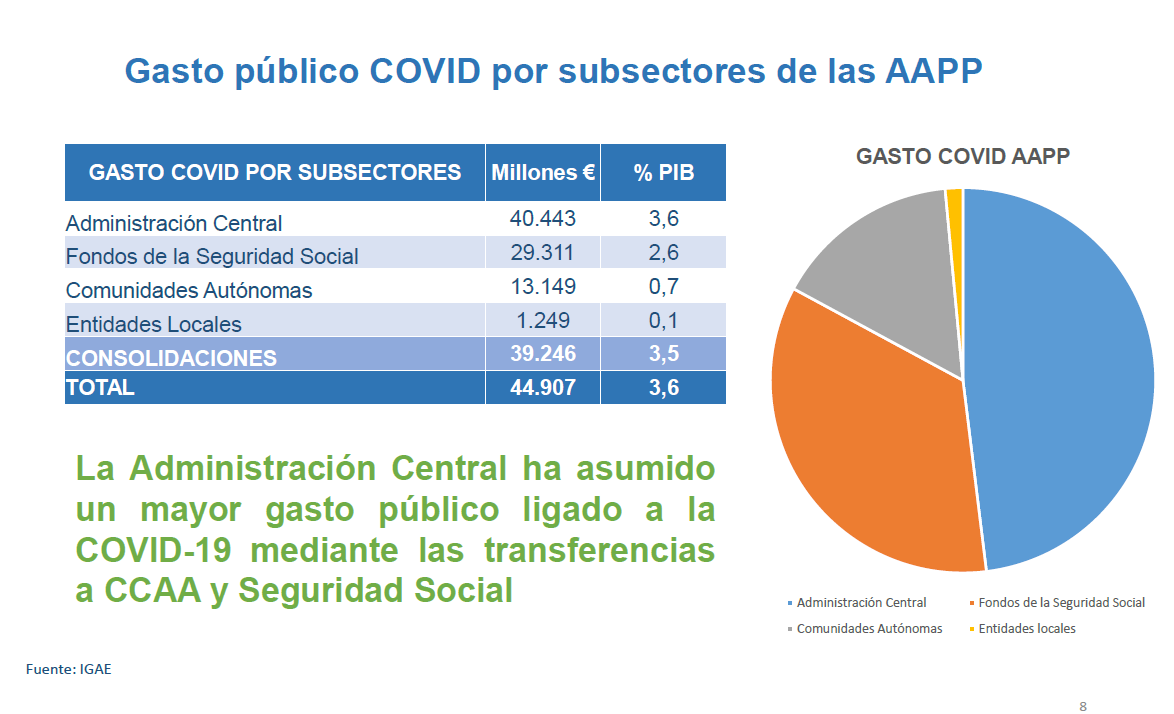

De hecho, de los 53.070 millones de incremento del gasto público, excluida la ayuda financiera, registrado en 2020, un 85% de esa cifra, (44.907 millones) es gasto consolidado derivado de la COVID-19 relativo a medidas aprobadas específicamente para amortiguar los efectos socioeconómicos de la pandemia (refuerzo sanitario y educativo, ERTEs, ceses de actividad, incapacidad temporal, etc.).

Otro dato relevante es que la Administración Central ha pagado o financiado a través de transferencias a otras administraciones el 90% del gasto público ligado a la COVID. En concreto, la Administración Central ha computado hasta 40.443 millones de gasto para combatir los efectos sanitarios y sociales de la pandemia.

El resto del incremento del gasto se debe al juego de los estabilizadores automáticos, como por ejemplo, el aumento de las prestaciones ordinarias de desempleo. La adopción rápida y decidida de estas medidas ha evitado un mayor deterioro del tejido productivo (un aumento del cierre de empresas y mayor pérdida de empleo), hasta el punto que, de no haberse puesto en marcha estos paquetes de ayudas, el coste fiscal a largo plazo hubiera sido mucho mayor.

Reclasificación de la SAREB

Otro importante elemento que ha supuesto un aumento de gasto es la reclasificación de la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (SAREB), creada en 2012, para incluirla en el sector de las Administraciones Públicas. En concreto, se incorpora en el subsector Administración Central, con un impacto en el déficit de 9.891 millones correspondiente al valor a finales de 2020 de su patrimonio negativo.

Hasta la fecha esta sociedad estaba incluida en el sector sociedades financieras. Esta reclasificación se produce por decisión de Eurostat de acuerdo con lo establecido en el sistema metodológico SEC 2010 respecto a este tipo de organismos de reestructuración creados con motivo de la crisis financiera o bancaria. Esta operación con un impacto de 9.891 millones se incluye en el saldo de la ayuda financiera, con un total a finales de 2020 de 9.900 millones.

Por último, también se ha producido en 2020 la reversión al Estado de dos tramos de las autopistas de peaje AP-7 y AP-4 como consecuencia de la finalización del contrato de concesión. Esta operación no tiene incidencia en el déficit, pero sí tiene un impacto en los gastos, en la rúbrica formación bruta de capital fijo por el valor de los activos que revierten a su patrimonio, que se ha estimado en 1.745 millones, y en los ingresos, anotándose por el mismo importe una transferencia recibida en la rúbrica otras transferencias de capital.

Recaudación en términos de caja

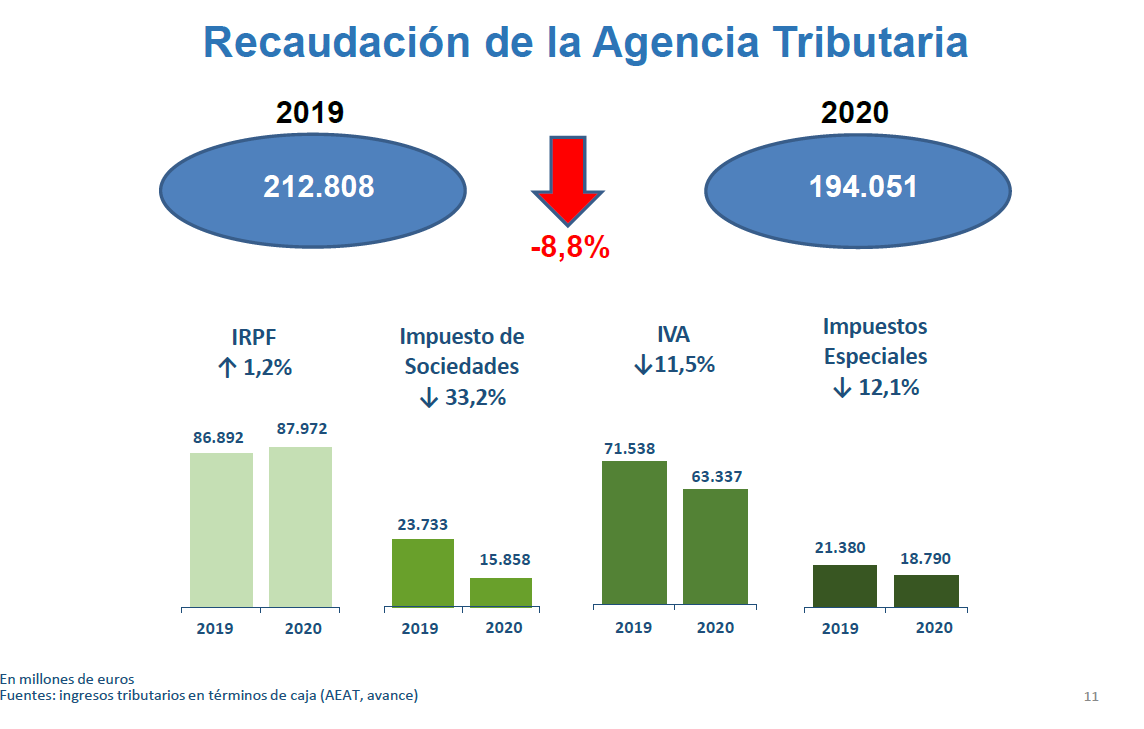

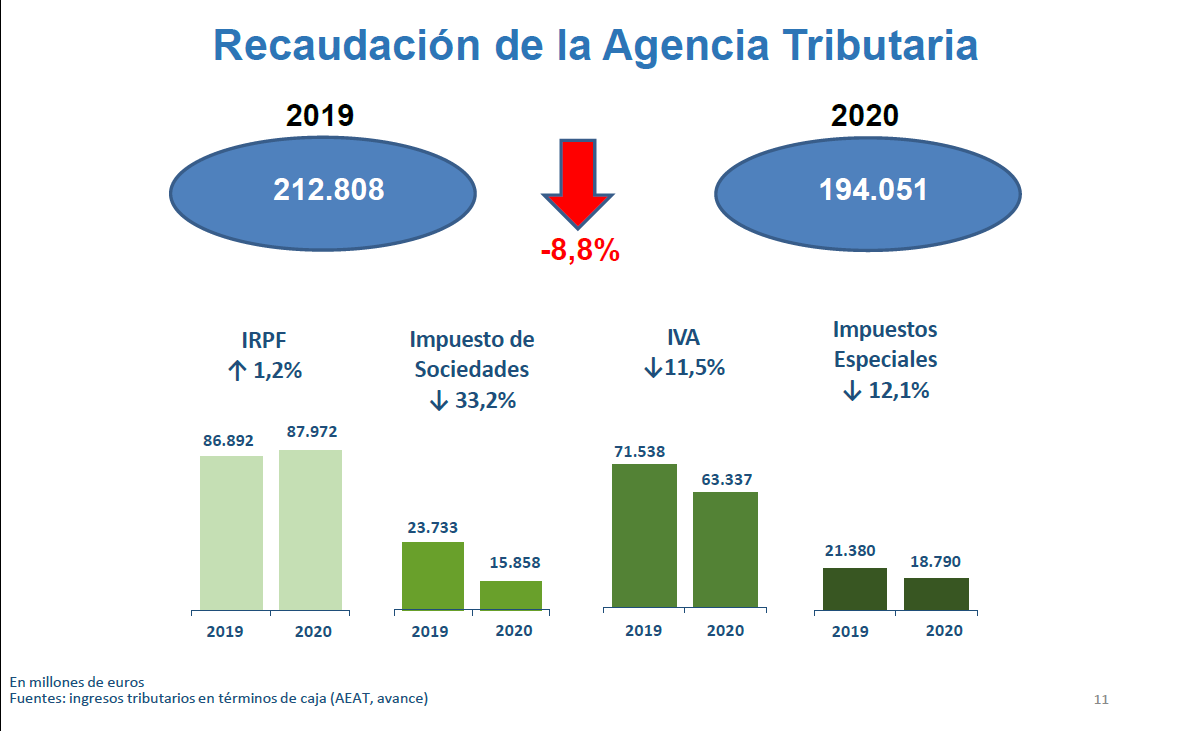

Si se analizan los ingresos tributarios en términos de caja, los datos de recaudación impositiva de la Agencia Tributaria muestran un descenso del 8,8% hasta situarse en los 194.051 millones. Se trata de un retroceso inferior al del PIB nominal (9,9%), lo que demuestra que el sistema fiscal ha resistido mejor que la economía a diferencia de lo que ocurrió en crisis anteriores como la de 2008, cuando los desplomes de los ingresos fiscales eran superiores al retroceso económico.

Cabe destacar el comportamiento del IRPF, único impuesto que registra un comportamiento positivo con un incremento del 1,2% en los ingresos hasta alcanzar los 87.972 millones. Esta evolución se debe a la protección del empleo mediante los ERTE. Además, la subida de las pensiones y del sueldo de los empleados públicos ha permitido que la recaudación de esta figura tributaria resista mejor la crisis.

Por otra parte, el IVA retrocedió un 11,5% hasta los 63.337 millones con motivo de la caída del consumo por la menor actividad económica. Un comportamiento similar ha tenido los Impuestos Especiales con un retroceso del 12,1% hasta los 18.790 millones.

Por último, el Impuesto sobre Sociedades ha registrado la mayor caída de la recaudación al aportar solo 15.858 millones, lo que supone un descenso del 33,2%. Este comportamiento no obedece solo a los menores beneficios empresariales por culpa de la pandemia, sino que también está relacionado con las mayores devoluciones que se produjeron en 2020. En concreto, se abonaron muchas devoluciones solicitadas en el ejercicio 2018, que fueron especialmente elevadas porque ese año aumentaron los pagos fraccionados.

Gasto por prestaciones y exoneraciones COVID

Por el lado del gasto, que se ha incrementado un 10,1%(sin incluir la ayuda financiera), caben destacar las siguientes partidas que provocaron este comportamiento: remuneración de asalariados (4,5%), subvenciones (71%), prestaciones sociales distintas de las transferencias sociales en especie (15,9%) y resto de empleos (52,3%).

En concreto, la evolución de la remuneración de asalariados se explica por el incremento general de las retribuciones de los empleados públicos del 2% derivado del II Acuerdo Gobierno-Sindicatos alcanzado en marzo de 2019. También por el último tramo de la equiparación salarial de la Policía y Guardia Civil con los cuerpos autonómicos y a la paga extraordinaria a personal sanitario concedida por algunas CCAA, junto con el aumento de efectivos contratados en los ámbitos de educación y sanidad.

El incremento de las subvenciones se debe al registro en esta rúbrica de las exoneraciones de cuotas asociados a los ERTE y a la prestación extraordinaria de cese de actividad de autónomos, así como a las bonificaciones de cuotas en sectores de comercio, turismo y hostelería vinculados a la actividad turística, en lugar de registrase como menor ingresos por cotizaciones.

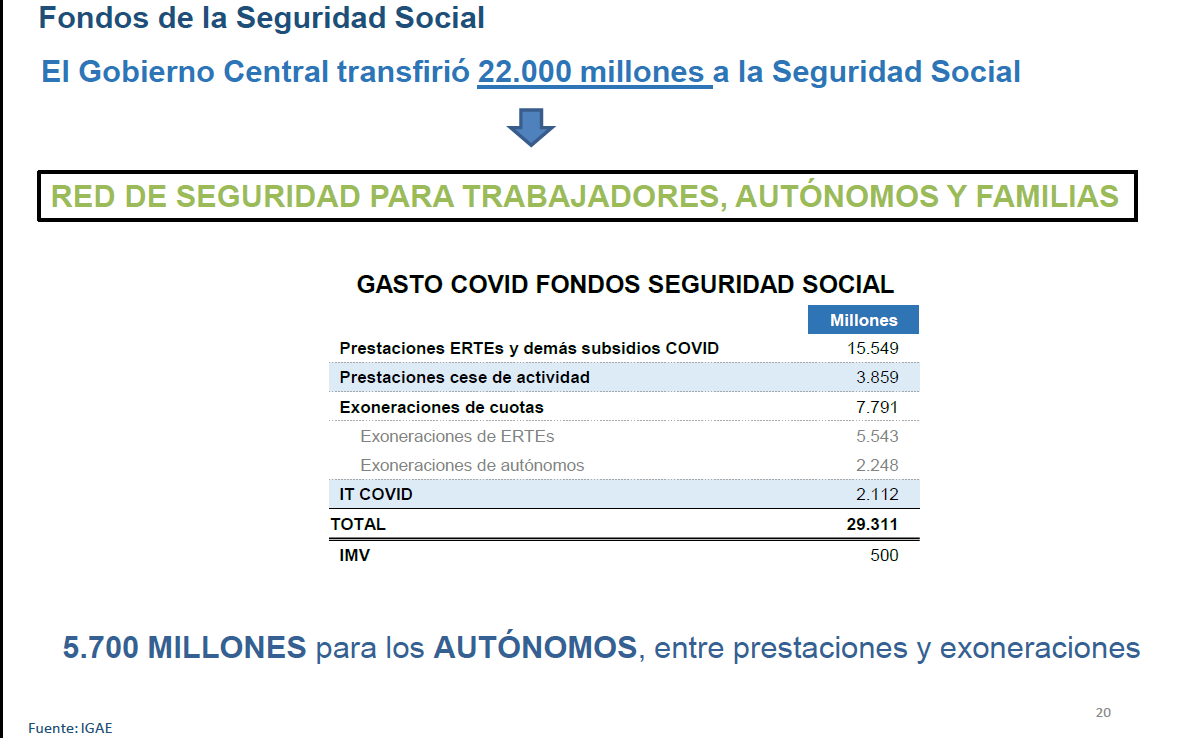

Seguridad Social

Los Fondos de las Seguridad Social elevan su déficit hasta los 29.685 millones de euros (2,65% del PIB). Este incremento se debe, en gran parte, a las medidas de protección de rentas de trabajadores y autónomos. El despliegue de esta red de seguridad para los colectivos más afectados por la pandemia alcanza los 29.311 millones de euros (el 2,6% del PIB), cuyas principales partidas son:

Por el lado de los ingresos, las cotizaciones crecen en términos interanuales un 0,9%. Hay que recordar, como ya se ha indicado, que a efectos de contabilidad nacional el registro de las exoneraciones de cuotas asociados a los ERTE y a la prestación extraordinaria de cese de actividad de autónomos, así como a las bonificaciones de cuotas en sectores de comercio, turismo y hostelería vinculados a la actividad turística, se registra como gasto por subvenciones en lugar de registrase como menor ingresos por cotizaciones.

Por tanto, todo el gasto correspondiente a exoneraciones por cuotas de la Seguridad Social no se registra con un menor ingreso por cotizaciones, sino como un mayor gasto por subvenciones. De los 23.371 millones que crecen los ingresos de los Fondos de la Seguridad Social, 22.404 millones corresponden a ingresos por transferencias de otras AAPP, que crecen un 144% respecto a 2019.