Tal y como publicamos en Diario16, el Banco de España tenía conocimiento de las hipotecas REDAL desde el año 2002 y lo ocultó. El supervisor, a pesar de que realizó algunas advertencias a los bancos por otras cuestiones, permaneció callado durante la crisis de desahucios por ejecuciones hipotecarias.

Si el Banco de España hubiera advertido que hay un grueso de contratos cuya liquidación era impuesta y no pactada, la consecuencia inmediata conllevaba el sobreseimiento de muchas ejecuciones hipotecarias. Como se explica en el informe, una de las consecuencias de los contratos REDAL es que la liquidación de saldo presentada por la entidad no emana del contrato, ya que es impuesta unilateralmente por el banco, y debe sobreseerse el procedimiento judicial. Precisamente, quien habla de imponer una amortización no pactada es el propio Banco de España en sus resoluciones.

Si los ejecutados con contratos REDAL, cuya cantidad es tan grande que no podemos estimar, hubieran sabido de su situación, se habrían acogido al pago de cuotas más reducidas para sortear la crisis económica. Las entidades hubieran tenido que negociar y, globalmente, la salida de la crisis financiera se hubiera producido de manera negociada, no a golpe de desahucio.

Todo esto no sucedió porque el Banco de España se guardó de hacer público el problema de los contratos REDAL, que conocía como mínimo desde el año 2002.

Hay un concepto matemático aplicado a los contratos hipotecarios que es la «indeterminación de cuotas», es decir, que no se ha pactado un importe concreto para las mismas.

Para entenderlo, el Informe Financiero sobre el sistema Rédito ad Libitum en los contratos hipotecarios, publicado por la Dirección General de Consumo de Islas Baleares, pone un ejemplo muy concluyente. «Supongamos que un amigo nos presta 1.000 euros, a devolver en un año. Quedamos en devolverle algo cada mes, pero no decimos cuánto. En esta situación, el amigo que presta el dinero debe ser consciente que cualquier cantidad que exija mensualmente no tiene fundamento. Es decir, no puede decirnos ‘este mes te toca devolverme 150 euros’ porque, precisamente, hemos quedado en que voy a devolverlo como pueda siempre que al cabo de un año lo haya devuelto todo».

Este simple ejemplo es aplicable a las cuotas de un préstamo hipotecario. En caso de impago del crédito, el banco debe presentar una deuda que se basa en cuotas impagadas, de importes concretos y pactados. No obstante, si en el contrato no se especifica la cantidad concreta de las cuotas, las entidades no podrían presentar una liquidación, es decir, un detalle de impagos y de deuda total. Lo hicieron y dejaron sin casa a cientos de miles de familias sin que nadie lo frenara.

En los contratos REDAL la banca tomó el camino rápido y se plantó en los juzgados con ejecuciones hipotecarias. Los jueces españoles no están formados para entender e interpretar un complejo sistema contractual, lo mismo que los abogados de la familia en peligro de desahucio. Por eso, los lanzamientos se ejecutaron sin piedad, por la ignorancia de jueces y letrados.

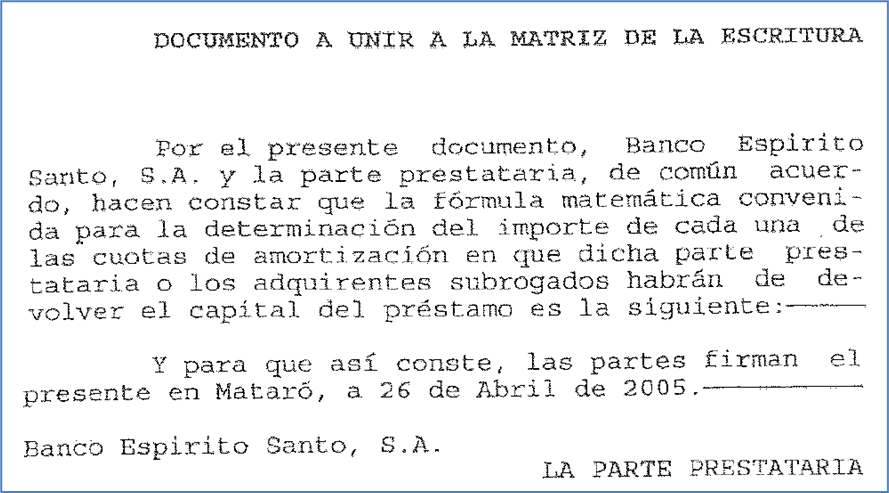

El Banco de España sabía desde hace más de veinte años que este tipo de contratos estaban en circulación. La propia banca estaba al tanto de estas hipotecas y se podría haber subsanado. El informe de Consumo Baleares muestra un ejemplo de cómo un banco sí que lo hizo de una manera muy sencilla: firmar, de acuerdo con el cliente, un contrato anexo donde sí que se pactó el importe de cada una de las cuotas.

La impunidad judicial que disfrutan los bancos españoles ha hecho que se crean con derecho a hacer lo que les venga en gana porque sabían que sus despachos de abogados iban a lograr que no hubiera consecuencias. Esta sensación de impunidad es la que puede haber dado lugar la situación REDAL de miles de contratos de préstamo en la actualidad.

Además, según se indica en el informe de Consumo Baleares, da la sensación de que muchos de estos contratos hipotecarios son un copia y pega. «Parece ser que la investigación sobre redacción de contratos se reservaba a las entidades grandes y, posteriormente, las entidades pequeñas tomaban estos contratos y los adaptaban. La similitud de muchos formatos es lo que nos hace pensar eso. Sin embargo, este ahorro por parte de las entidades pequeñas esconde un peligro: si en el contrato original había un error, un descuido o una condición financiera importante y singular (como la REDAL) que pasara inadvertida, dicho elemento se transfería a la escritura de la nueva entidad».