El acceso a la vivienda en España se ha convertido en una de las principales preocupaciones económicas y sociales, afectando desproporcionadamente a los jóvenes y a las familias de ingresos bajos. El Banco de España, en su reciente informe anual, advierte sobre la insuficiencia de las medidas cortoplacistas y subraya la necesidad de implementar estrategias de largo alcance que puedan realmente ampliar el parque habitacional del país y asegurar una solución duradera al problema.

Déficit de vivienda nueva

El informe del Banco de España no solo destaca un preocupante déficit de vivienda nueva —cifrando la necesidad en 600.000 unidades entre 2022 y 2025— sino que también detalla la distribución desigual de la vivienda, con un exceso de viviendas vacías casi alcanzando los cuatro millones a nivel nacional. No obstante, estas viviendas vacías frecuentemente no se encuentran en las zonas donde la demanda es más alta, como Madrid, Barcelona, Valencia, Málaga y Alicante, áreas que también han visto los mayores incrementos en precios de vivienda en los últimos años.

(a) Datos acumulados de cuatro trimestres.

El Banco señala que el número de viviendas finalizadas ha caído drásticamente desde la crisis inmobiliaria de 2008, de un pico de 650,000 unidades anuales a tan solo 45,000 en 2016. Aunque se ha registrado una leve recuperación hasta estabilizarse en torno a las 90,000 viviendas anuales a partir de 2021, esta cifra sigue siendo insuficiente frente a la formación de nuevos hogares, que solo en 2022 y 2023 sumaron unas 365,000 unidades, proyectándose un aumento a 225,000 adicionales para 2024 y 2025.

Vivienda de alquiler

Desde el punto de vista financiero, la situación es igualmente grave. El informe del Banco de España revela que una familia que viva de alquiler necesitaría destinar el total de sus ingresos durante 7.4 años para poder adquirir una vivienda, y este periodo aumenta a 7.7 años para los jóvenes. Con el 61% de estas familias sin ahorros suficientes para enfrentar la entrada de una hipoteca, y casi la mitad de aquellas con ahorros que no cumplen con los requisitos de ingresos mínimos para una hipoteca, se evidencia una crisis de accesibilidad que afecta a tres de cada cuatro familias en alquiler.

(a) Series desestacionalizadas. Último dato observado: cuarto trimestre de 2023. Los datos de empleo se refieren al sector de la construcción, sin incluir la promoción inmobiliaria.

En términos económicos, el déficit de vivienda no solo limita la posibilidad de independencia económica de las nuevas generaciones, sino que también influye en el crecimiento económico del país. El Banco de España argumenta que el impulso del mercado de vivienda nuevo es crucial y subraya la importancia de reducir los cuellos de botella en la disponibilidad de suelo urbanizable, además de abordar la escasez de mano de obra y los elevados costos de construcción.

(a) El precio real de la vivienda se deflacta por el Índice de Precios de Consumo.

Parque inmobiliario

Para potenciar el parque inmobiliario, el Banco sugiere políticas que faciliten la rehabilitación de las viviendas vacías, especialmente las 400,000 que se estima se encuentran en zonas de alta demanda. Estas medidas deberían ir acompañadas de incentivos para mejorar la eficiencia energética y la accesibilidad de estas viviendas, lo que podría ayudar a mitigar parte del déficit habitacional.

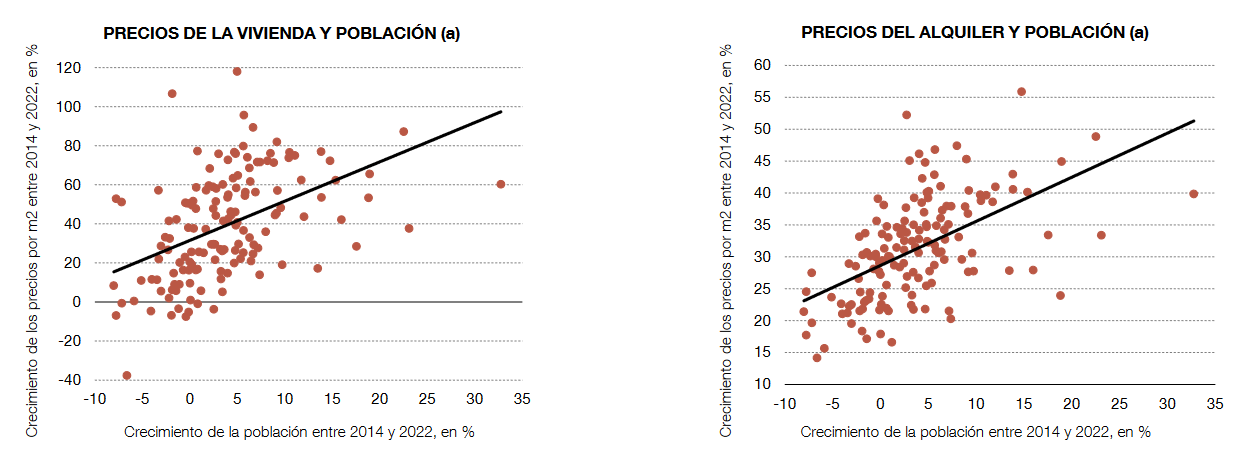

(a) Cálculos realizados para municipios con más de 50.000 habitantes, sin incluir los territorios forales de País Vasco y Navarra.

Además, el Banco de España recomienda promover la participación de entidades jurídicas como fondos de inversión y socimis en el mercado inmobiliario. Actualmente, estos inversores representan solo el 8% del parque inmobiliario total, en comparación con el 92% que está en manos de pequeños propietarios. Una mayor participación institucional podría aportar un enfoque más profesionalizado y de mayor escala al sector de alquileres y a la construcción de viviendas nuevas.

El informe concluye con una llamada urgente a un pacto de Estado que trascienda las divisiones políticas y que se centre en soluciones estructurales a largo plazo para el mercado de la vivienda. Este enfoque no solo ayudaría a resolver el problema actual sino que también aseguraría la sostenibilidad futura del acceso a la vivienda