El mercado inmobiliario en España enfrenta un panorama complejo marcado por un incremento en la compra de viviendas al contado, lo que está generando importantes implicaciones en el sector y la economía. Más de la mitad de las compras de viviendas se realizan sin hipotecas, con solo un 38.9% de las 832,756 viviendas vendidas de enero a octubre pasando por notaría para hipotecar. Esto indica que seis de cada diez viviendas se adquieren al contado, una tendencia que afecta tanto la accesibilidad como los precios de la vivienda.

Cómo se compra viviendas en España

Los precios de la vivienda en España han aumentado, impulsados por la demanda mayorista y no residente. Esta dinámica ha reducido la asequibilidad de las viviendas, especialmente tras la crisis financiera y la pandemia. Las políticas de suelo inadecuadas y el aumento de la demanda han exacerbado el problema, aumentando la desigualdad entre propietarios y aquellos que no pueden acceder a la compra de una vivienda. La situación sugiere la necesidad de mejorar el acceso a viviendas asequibles, fomentar un mercado de alquiler eficiente y aumentar la oferta de vivienda pública.

La cuestión de cómo se compra la vivienda en España es crucial. El INE indica que solo un 38.9% de las operaciones de venta de vivienda se realiza con financiación hipotecaria. Esto refleja una significativa cantidad de operaciones de inversión mayorista y no residente que afectan las transacciones totales en el mercado y, por ende, las subidas de precios. Muchas de estas operaciones se concentran en zonas turísticas y para segundas residencias, tanto de españoles como de no residentes.

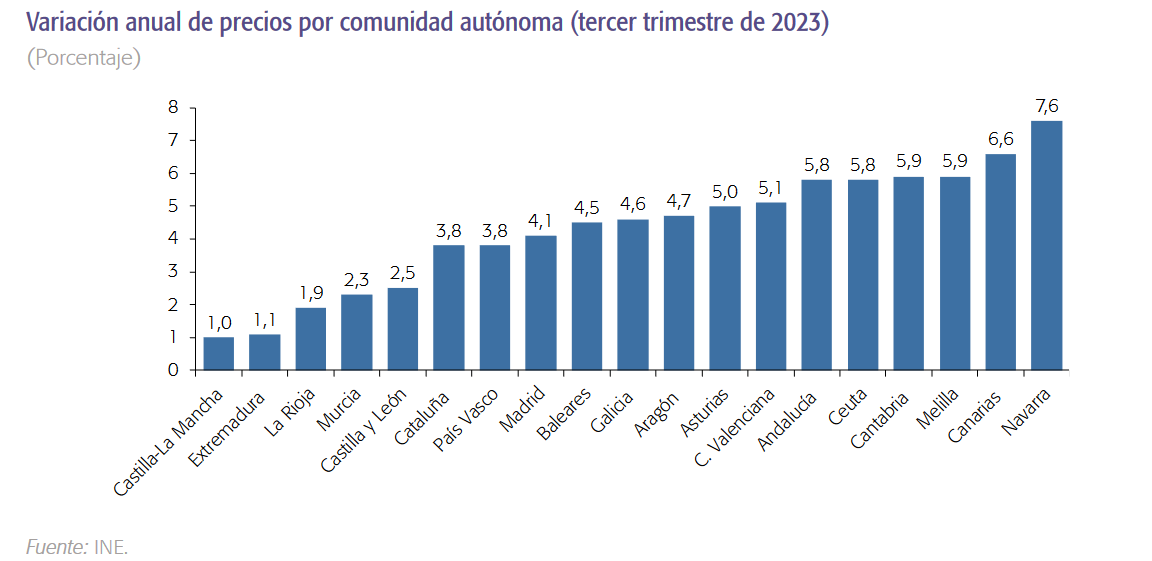

Crecimiento de los precios

El crecimiento de los precios persiste a pesar de un contexto económico que sugeriría una mayor moderación. La disminución en la asequibilidad de la vivienda ha exacerbado la desigualdad y afectado la movilidad social. Las familias de menores ingresos se ven forzadas a vivir en áreas con menos oportunidades de empleo y educación. Las políticas urbanísticas han contribuido a esta situación, limitando el acceso a la vivienda.

Las respuestas políticas a estos problemas han incluido subsidios al crédito y reestructuraciones hipotecarias. Sin embargo, estas medidas no siempre han sido efectivas. Para abordar estos retos, se sugiere fomentar un acceso más inclusivo a viviendas de calidad, apoyando un mercado de alquiler eficiente y ampliando la oferta de vivienda pública.

Compras de viviendas al contado

Las compras al contado provienen en gran parte de inversiones mayoristas y ciudadanos extranjeros no residentes, especialmente de países como México, Venezuela, Colombia y Brasil. Estos compradores, con alto poder adquisitivo, adquieren propiedades en zonas turísticas y para segundas residencias. La compra al contado se ha asociado con un resurgimiento de la especulación inmobiliaria, centrada en élites económicas y en zonas específicas.

Los residentes en España enfrentan dificultades adicionales para adquirir viviendas debido a las duras condiciones impuestas por los bancos para conceder hipotecas y a los altos precios. Pagar una vivienda al contado puede significar un ahorro en gastos de hipoteca, pero también una descapitalización significativa. Un segmento considerable de las compras al contado proviene de extranjeros, especialmente de países como Reino Unido, Alemania y Francia, concentrándose en regiones como Baleares, Comunidad Valenciana y Canarias.

La tendencia hacia la compra de viviendas al contado, especialmente por parte de inversores y extranjeros, está influyendo significativamente en el mercado inmobiliario español, afectando los precios y la accesibilidad a la vivienda para la población local.

Esta situación tiene varias causas y consecuencias:

Perfil de los compradores

Una parte significativa de las compras al contado proviene de inversiones mayoristas y ciudadanos extranjeros no residentes, especialmente de países como México, Venezuela, Colombia y Brasil. Estos compradores, con alto poder adquisitivo, adquieren propiedades principalmente en zonas turísticas y para segundas residencias, lo que ha generado un incremento en los precios en estas áreas.

Efecto en los precios de las viviendas

El aumento de las compras al contado, especialmente para inversión, está dificultando el acceso a la vivienda para las economías más modestas. Esta tendencia ha contribuido al alza en los precios de las viviendas, afectando la accesibilidad para la población en general.

Especulación inmobiliaria

La compra al contado se ha asociado con una vuelta a la especulación inmobiliaria, aunque de una forma más centrada en élites económicas y en zonas específicas, en contraste con las especulaciones familiares de décadas anteriores.

Dificultades para la adquisición de viviendas por parte de los residentes

Los residentes en España enfrentan dificultades adicionales para adquirir viviendas debido a las condiciones más duras impuestas por los bancos para conceder hipotecas y a los altos precios de la vivienda.

Ventajas y desventajas de la compra al contado

Para los compradores, pagar una vivienda al contado puede significar un ahorro en gastos de hipoteca y una propiedad libre de cargas bancarias. Sin embargo, esto también puede implicar una descapitalización significativa, especialmente si representa la mayoría de sus ahorros.

Participación de extranjeros

Un segmento considerable de las compras al contado proviene de extranjeros, especialmente de países como Reino Unido, Alemania y Francia, y se concentran en regiones como Baleares, Comunidad Valenciana y Canarias.

Esta tendencia hacia la compra de viviendas al contado, especialmente por parte de inversores y extranjeros, está influyendo en el mercado inmobiliario español, con un impacto significativo en los precios y la accesibilidad a la vivienda para la población local