Las entidades financieras suelen compartir redacción en los contratos de sus productos. Es algo normal, dadas las características comunes, sobre todo en las referidas a préstamos e hipotecas, porque hay cláusulas que es muy complicado redactarlas de manera diferencial.

Sin embargo, en lo referido al IRPH, resulta sorprendente que los bancos, en los contratos de préstamos hipotecarios referenciados a este índice, también compartan irregularidades de redacción.

Un análisis de los contratos IRPH de diferentes entidades muestra cómo, tal y como hemos publicado en Diario16, los bancos hicieron pasar una tasa efectiva por un tipo nominal. Este hecho, que sería relevante para que la Justicia determinara la abusividad de este índice, fue pasado por encima por el Tribunal Supremo en sus diferentes sentencias en las que se posicionó en favor de los intereses de la banca. Nada nuevo, por cierto.

Estas irregularidades en la redacción contractual dan a entender, en primer lugar, que las hipotecas se referenciaban a un tipo nominal cuando, en realidad, era a una tasa efectiva. En segundo término, para que el consumidor no sospechara de ello, los bancos suprimieron de la definición del IRPH la parte más importante, es decir, la que señala que las medias se elaboraban con tipos efectivos. Por tanto, las escrituras de préstamo estaban reproduciendo una definición diferente a la publicada por el BOE. Este hecho demuestra que la propia doctrina del Supremo ya no es válida, puesto que, entre otras cosas, afirmaba el que IRPH es legal porque se encuentra publicado en el BOE.

En tercer lugar, existen contratos de varias entidades que, directamente, incluyen definiciones tan crípticas o confusas que llegan a convertirse en incorrectas. Por otro lado, en contra de lo que señala el Banco de España, se incluyeron diferenciales positivos como si se tratara de un tipo ordinario, además de no señalar en ningún momento que el IRPH ya llevaba incorporados todos los costes del préstamo.

Los contratos hipotecarios referenciados a este índice pueden ser considerados como «financieramente maliciosos» y esto es algo que se puede comprobar si comparamos la definición del IRPH de la Circular 5/1994 del Banco de España, es decir, la que aparece publicada en el BOE, y la que se incluye en las escrituras de los préstamos, donde se elimina un párrafo clave.

La definición del IRPH del Banco de España afirma: « Se define como la media simple de los tipos de interés medios ponderados por los principales de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para la adquisición de vivienda libre que hayan sido iniciadas o renovadas en el mes al que se refiere el índice por el conjunto de cajas de ahorro. Dichos tipos de interés medios ponderados serán los tipos anuales equivalentes declarados al Banco de España para estos plazos».

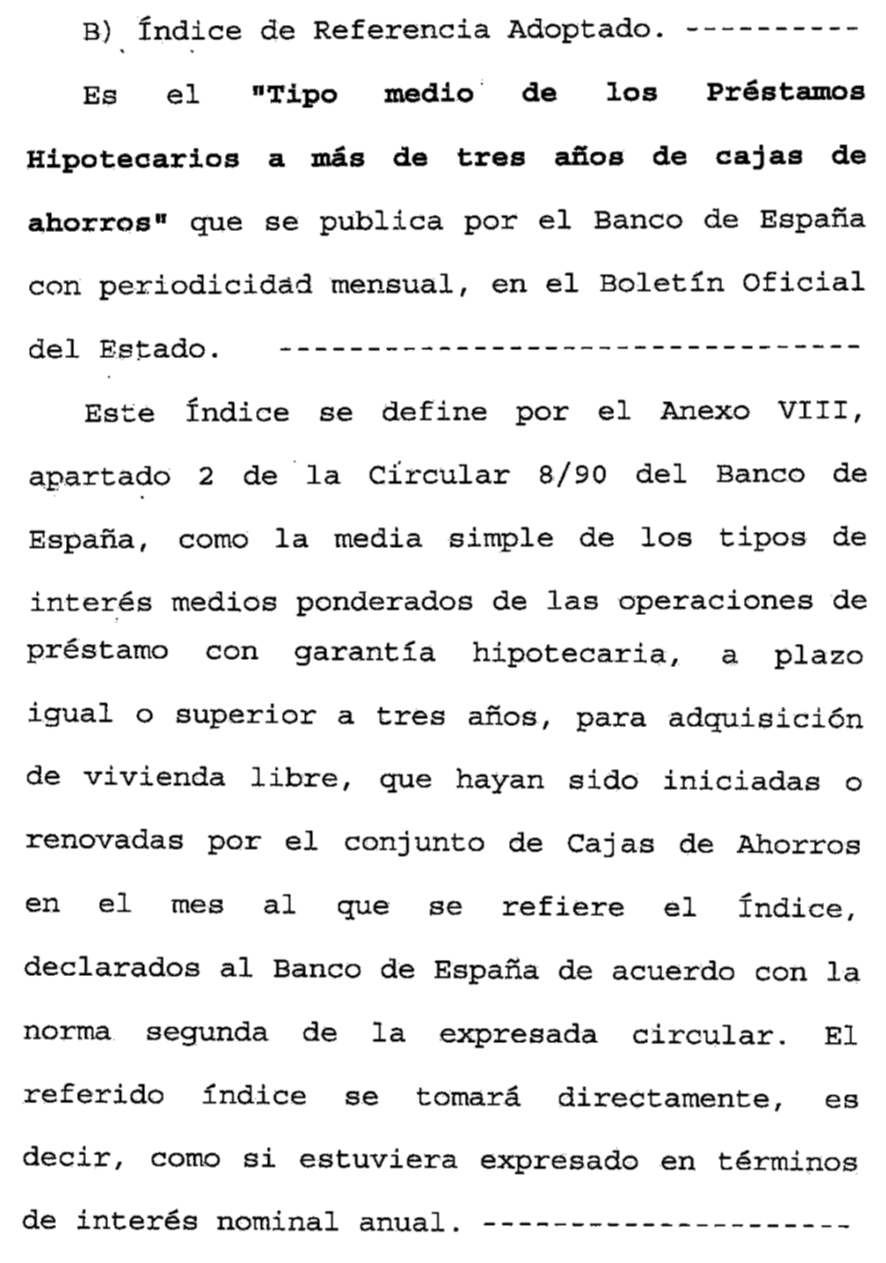

Sin embargo, en las escrituras, tal y como señala el Estudio sobre el Desequilibrio Financiero en la Contratación IRPH, publicado por la Dirección General Consumo de la Conselleria de Salud y Consumo del Gobierno de Baleares, se indica lo siguiente:

En el informe de Consumo Baleares se señala que «como puede comprobarse, la definición que consta en la escritura es falsa, puesto que omite el párrafo donde se indica que se trata de tipos finales (tasas efectivas). Y, por añadidura, en ningún momento se habla de tasas de interés efectivas, solo de tipos simples y de tipos nominales. Semejante falsedad en el contrato es totalmente maliciosa, puesto que las tasas efectivas son siempre superiores a los tipos de interés nominales».

Por tanto, el contrato hipotecario referenciado al IRPH establecía que se trataba de valores más bajos de los que realmente se utilizan para calcular el índice. La consecuencia de ello tiene un valor de 70.000 millones de euros que los bancos han cobrado de más a sus propios clientes. Sin embargo, en España no hay justicia justa cuando están de por medio las entidades financieras, sobre todo a medida que se va subiendo de instancia.