Los proyectos de adecuación de las plantas compresoras de gas en PDVSA Occidente fueron auditados por la gerencia de planificación y gestión de la Dirección Ejecutiva de Auditoría Interna Corporativa de Petróleos de Venezuela S.A., una evaluación que dejó en evidencia una gran cantidad de irregularidades, desvío de fondos, despilfarro de recursos económicos y materiales, ausencia de control y seguimiento de los trabajos, retrasos en las obras que se extienden hasta por casi tres lustros, violación de la normativa que rige los procedimientos, todo lo cual se traduce en millonarias pérdidas para la petrolera y, en consecuencia, para la nación.

He aquí las observaciones emitidas por los auditores:

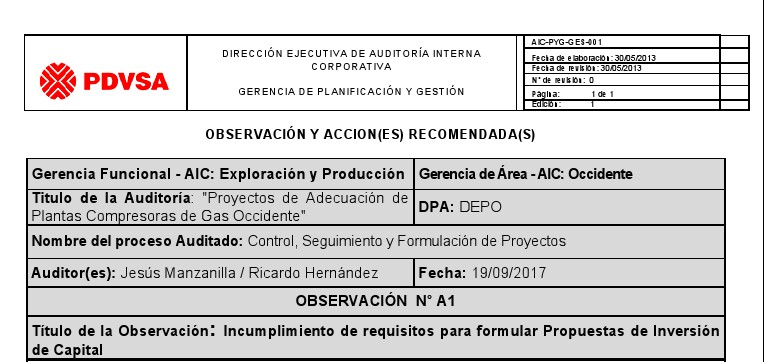

Observación A1 de la auditoría

El 19 de septiembre de 2017, la gerencia de Planificación y Gestión de la Dirección Ejecutiva de Auditoría Interna Corporativa de PDVSA llevó a cabo una auditoría en la Gerencia de Exploración y Producción de PDVSA Occidente, diligencia identificada con la referencia AIC-PYG-GES-001 relacionada con la revisión a las operaciones registradas con fecha 30 de mayo de 2013. Se evaluaron los proyectos de adecuación de las plantas compresoras de Gas Occidente. El proceso auditado fue el atinente al control, seguimiento y formulación de proyectos y presentó la observación A1 que concluyó que había incumplimiento de los requisitos para formular las propuestas de inversión de capital.

Los auditores Jesús Manzanilla y Ricardo Hernández analizaron el cien por ciento de las propuestas de inversión de capital asociadas a proyectos de adecuación de plantas compresoras de gas occidente que, a saber, eran 11, de los cuales 9 (82 por ciento) correspondía a infraestructura GOIP y 2 (18 por ciento) a AIT, determinándose el incumplimiento total o parcial de requisitos establecidos en normativa interna para formular propuestas de inversión de capital; y que 10 de las propuestas (91 por ciento), no presentaban la información correspondiente, de acuerdo a la normativa interna sobre los proyectos individuales asociados a los alcances de las propuestas.

Los auditores Jesús Manzanilla y Ricardo Hernández analizaron el cien por ciento de las propuestas de inversión de capital asociadas a proyectos de adecuación de plantas compresoras de gas occidente que, a saber, eran 11, de los cuales 9 (82 por ciento) correspondía a infraestructura GOIP y 2 (18 por ciento) a AIT, determinándose el incumplimiento total o parcial de requisitos establecidos en normativa interna para formular propuestas de inversión de capital; y que 10 de las propuestas (91 por ciento), no presentaban la información correspondiente, de acuerdo a la normativa interna sobre los proyectos individuales asociados a los alcances de las propuestas.

Los auditores advirtieron que se corría el riesgo de materialización en el desvío de fondos públicos estimados en 3.264,86 millones de bolívares, asociados a labor, procura de materiales, contrato de obras, contrato de servicios profesionales, asistencia que en técnica entre otros, por incumplimiento de normativa interna y controles establecidos.

Del mismo modo advirtieron que en el presupuesto se incluyeron propuestas que carecían del adecuado nivel de definición, lo que generó cambios y desviaciones en costo y tiempo, lo que afectó al proyecto en sí mismo, así como a aquellos otros que debían desacelerarse para conseguir fondos adicionales.