La ley española señala que «el descenso generalizado de los tipos de interés experimentado en los últimos meses ha repercutido, como es lógico, en los de los préstamos hipotecarios, y parece razonable y digno de protección que los ciudadanos que concertaron sus préstamos con anterioridad a la bajada de los tipos puedan beneficiarse de las ventajas que supone este descenso».

Por tanto, el objetivo de la legislación es que los consumidores puedan beneficiarse de las bajadas de los tipos de interés, modificando las condiciones de sus préstamos. Un cliente con una hipoteca y que se encuentra en una situación de dificultad económica sobrevenida podía pactar con el banco una novación y aquél le ofrecía un nuevo contrato para que se beneficiase de las bajadas de interés y aliviase la carga financiera que suponía la hipoteca.

En alguno de estos contratos el consumidor iba a pagar menos cada mes, pero dicha reducción no se debe a una mejora de las condiciones del préstamo hipotecario, sino a la introducción de una fase de carencia (o los llamados “periodos de espera” que podían ser de varios años) y, en realidad, la novación aumentaba el precio del préstamo.

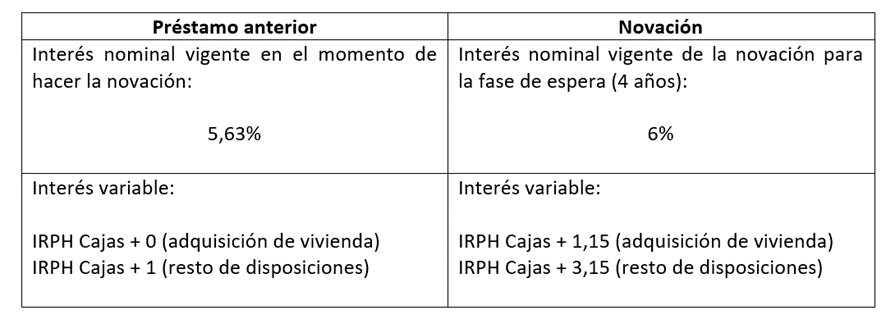

El Informe Financiero sobre el sistema Rédito ad Libitum en los contratos hipotecarios, publicado por la Dirección General de Consumo de Islas Baleares, muestra un ejemplo de ello.

«En un caso concreto, que nos viene como anillo al dedo para ilustrar esta práctica, tenemos una novación de fecha 24 de febrero de 2009. En este momento ya se conoce el Euribor de febrero y, debido a su actividad, la entidad financiera puede pronosticar la tendencia a la baja para el mes siguiente (marzo 2009). La novación ofrece un periodo de espera hasta 2013 (sic), por lo que el cliente (que parece ser que no entiende mucho de finanzas) ve un horizonte de cuotas asequibles para él». Sin embargo, no era así, según muestran los datos financieros de la novación.

Aquí es está utilizando «el cebo de la primera cuota», que consiste en ofrecer un contrato que presenta cuotas iniciales asequibles al prestatario, para que lo firme, y no se le informe de los altos importes que tendrán estas cuotas en el futuro. Esto lo han aplicado los bancos en los préstamos de cuota creciente, con años de carencia o en este tipo de novaciones.

En las hipotecas REDAL, el consumidor tomó como orientativa la primera cuota y piensa que las demás cuotas serán similares cuando, en realidad, no era así.

«Lo que se oculta al prestatario en una hipoteca REDAL es que, por ejemplo, si el tipo de interés sube un 1%, entonces el importe de la cuota no subirá un 1%, sino mucho más. Es decir, pongamos por caso que en un préstamo se están pagando 900 euros de cuota mensual, al 5% de interés, y que el interés aumenta al 6%; en este caso, la referida cuota mensual no se va a incrementar en un 1%, es decir, en 9 euros, sino en muchos más», señala el informe de Consumo Baleares.