Tal y como hemos podido ver en artículos anteriores, la expansión de Forus ha sido espectacular. En menos de 10 años se ha expandido gracias al rescate de centros deportivos que tenían apuros financieros que ponían en peligro su continuidad y que, en muchos casos, fueron los propios ayuntamientos los que sacaron a subasta su gestión para evitar que cayeran en desuso. Este es el nicho de mercado que aprovechó Forus para crecer.

Sin embargo, una expansión así no es posible si no se tiene a disposición una línea de financiación capaz de soportar los elevados costes que requieren estas operaciones de rescate, sobre todo porque hay que hacerse cargo del endeudamiento de esas sociedades en dificultades.

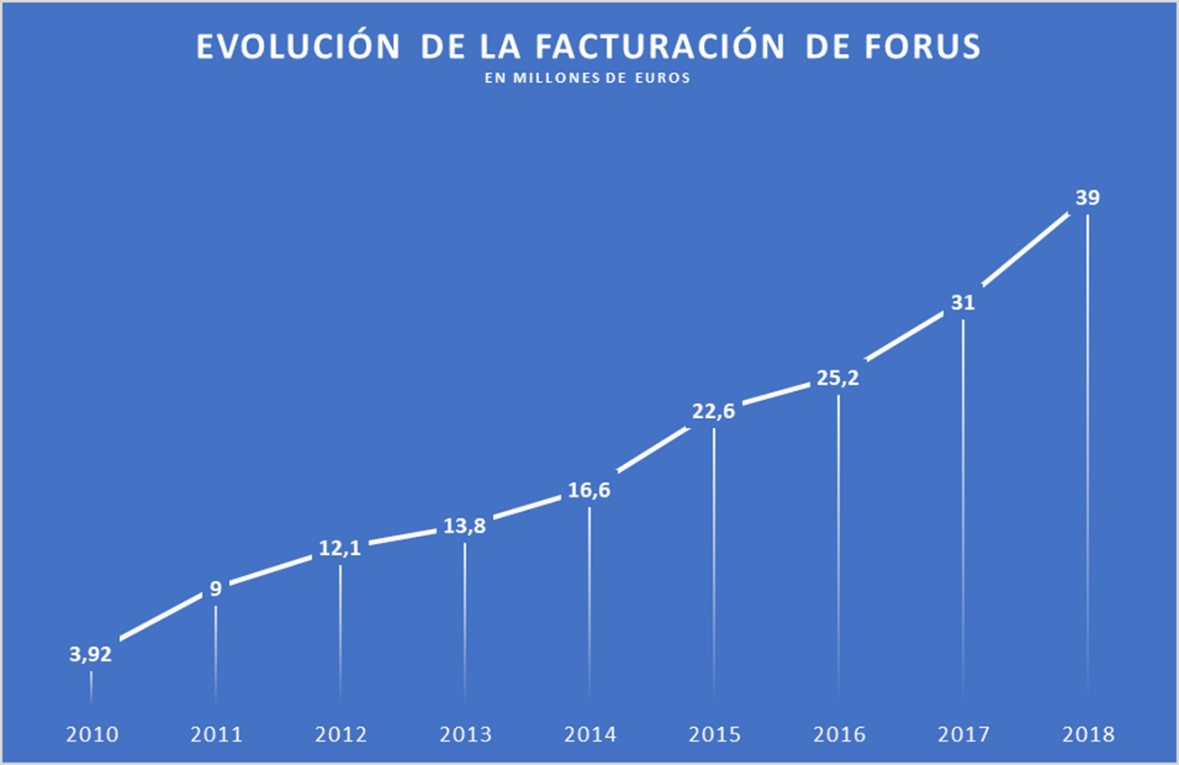

La evolución de la facturación de Forus ha sido siempre positiva, tal y como podemos ver en el siguiente gráfico:

Para lograr estos números es necesario un alto endeudamiento a través de diferentes operaciones en las que han intervenido entidades como Bankia, BBVA, el fondo Baring, Alantra, JP Morgan, etc. Según afirmó el propio Ignacio Triana a Diario16, «el apalancamiento de sus empresas se debe a que la banca, tanto española como entidades no financieras como JP Morgan, confían en la solvencia de sus sociedades».

Para lograr estos números es necesario un alto endeudamiento a través de diferentes operaciones en las que han intervenido entidades como Bankia, BBVA, el fondo Baring, Alantra, JP Morgan, etc. Según afirmó el propio Ignacio Triana a Diario16, «el apalancamiento de sus empresas se debe a que la banca, tanto española como entidades no financieras como JP Morgan, confían en la solvencia de sus sociedades».

Este crecimiento tan sorprendente no hubiera sido posible sin la participación del fondo Baring, quien tiene más del 35% de las acciones del grupo, como tampoco lo hubiese sido sin el apoyo a la financiación por parte de BBVA y, sobre todo, de Bankia. En el año 2016, Forus obtuvo un crédito sindicado de 45 millones de euros que vence en el año 2024 para financiar la expansión y en el que se puso como garantía un derecho de prenda sobre el 100% de la compañía.

Este apalancamiento está dividido en tres fases. La primera, con un máximo de 36,8 millones de euros que sirvió para refinanciar la deuda existente; la segunda, de 4,2 millones, para garantizar las necesidades de liquidez; la tercera, de 4 millones para realizar inversiones.

En el mismo año, Forus incrementó su deuda a largo plazo hasta los 59,1 millones.

A todo esto, hay que añadir las deudas entre empresas del grupo, en las que el principal acreedor es Baring que, a los 10 millones que puso cuando entró en el capital de Forus, había que sumar 6 millones más que vencen el año que viene. También existe deuda con Irmasol de 3 millones con vencimiento en 2024.

En el año 2017, la empresa de Ignacio Triana logró un préstamo de 17 millones de euros del fondo Alantra, dinero que sirvió para acelerar la expansión de Forus en España y en los proyectos que tiene en el extranjero, como, por ejemplo, Portugal.

Sin embargo, una empresa como la de Triana, con una facturación máxima de 39 millones de euros, ¿cómo puede tener acceso a un apalancamiento de esta magnitud? Ya hemos dicho cómo Ignacio Triana afirma que se debe a que los bancos y los fondos creen en la solvencia de su compañía. No obstante, si vemos la evolución del capital social de la sociedad comprobamos que no se ha incrementado más allá de los 24.417 euros. Todos esos préstamos no suben al capital, sino que se quedan en activo.

La distribución de la deuda antes de la última operación corporativa de Forus era la siguiente:

- Bankia: 36 millones

- Baring: 29 millones

- Alantra: 20 millones

- BBVA: 4,5 millones

- Avanta: 2,9 millones

- Total: 86 millones

En la última gran operación realizada por la empresa de Ignacio Triana, con la compra de seis centros deportivos de Santagadea Sports que estaban al borde del concurso y con una deuda acumulada de 70 millones de euros, Forus se impuso a las ofertas presentadas por los fondos de inversión Sherpa Capital y Cleon Capital. Por tanto, la operación habrá tenido un coste de más de 30 millones de euros, con las quitas de deuda aplicadas por los bancos, Bankia principalmente, y por algunos acreedores. Ni la sociedad de Triana ni Santagadea han hecho públicas. «Los aspectos económicos y detalles de la operación son confidenciales», afirmó Ignacio Triana a Diario16 tras ser preguntado por dichos detalles.

Sin embargo, Forus no ha ampliado capital para realizar esta operación, por lo que habrá ampliado su línea de endeudamiento. ¿Cómo es posible que una empresa que facturó 39 millones de euros en 2018 y que tiene un capital social de 24.417 euros puede disponer de un apalancamiento superior a los 100 millones de euros? Por esta razón, independientemente del volumen de ventas y del crecimiento de la empresa, sorprende su capacidad de endeudamiento, sobre todo por la tesitura de la banca que tienen muy controlados los riesgos a la hora de conceder financiación.