La JUR puede defender el éxito de la resolución desde una argumentación, fundamentación y verificación tanto desde lo que enuncia en sus escritos ante la Justicia y los organismos públicos en los que ha sido interrogada, como desde la aportación de pruebas documentales que lo acrediten.

Sin embargo, al no aportar a los afectados dicha documentación y obcecarse en continuar en la ocultación de los mismos, la JUR está llegando a tales niveles de incredibilidad, que el empeño que está demostrando es contrario a lo que insistente y repetitivamente está diciendo.

El llamado «criterio empirista del significado», o criterio con que los autores que se agrupan en el Círculo de Viena, defensores del positivismo lógico, identifica a los enunciados dotados de sentido.

Según este principio, un enunciado constituye una afirmación significativa si 1) es un enunciado analítico o contradictorio, o si 2) es un enunciado empírico capaz de ser contrastado por la experiencia. En consecuencia, muchas afirmaciones de la filosofía tradicional, o de la metafísica, carecen de sentido y, en consecuencia, han de ser consideradas como pseudo-enunciados. Algunas de ellas ni siquiera cumplen con las reglas lógicas de construcción de enunciados.

En base a esto y a la experiencia, la JUR solo ha dado pseudo-afirmaciones, carentes de lógica y sentido, a la Justicia y a los afectados que le han estado pidiendo acceso a la documentación.

Con todo ello, la JUR, en sus afirmaciones, enunciados y argumentaciones, ha sobrepasado diferentes líneas rojas y está consiguiendo llegar a ser ofensiva, cuando se niega responder a las preguntas y consultas realizadas por los afectados del Banco Popular.

En primer lugar, varios afectados han preguntado por un hecho publicado por Diario16 respecto al informe anual de 2018 de la JUR donde, en su página 51, aparece el organigrama de la Junta, sus componentes y equipos de trabajo. Los afectados han solicitado las fechas y componentes que participan en el equipo de Dominique Laboureix así como la coordinación con los restantes equipos, especialmente las fechas de reuniones entre el 10 de abril y el 10 de mayo.

En segundo término, se ha solicitado información sobre la normativa contable para valoración de entidades en resolución es elaborada por la EBA (Asociación de Banca Europea) y, sobre todo, sobre qué normativa contable existía aprobada y publicada para la realización de las valoraciones antes de realizar el procedimiento de resolución del Banco Popular. Tal y como hemos publicado en Diario16, dicho organismo confirmó por escrito que dicha normativa entró en vigor a los veinte días de la publicación en el DOUE, en este caso en marzo de 2019.

En tercer lugar, los afectados han preguntado a la JUR si se resolvió el Banco Popular por una inviabilidad real o basada en los criterios de valoración adoptados por la JUR ya que, según la valoración de la situación del Banco Popular realizada por los peritos del Banco de España y aportado por, entre otros, la Asociación Independiente de Afectados del Popular (AIAP) al mismo tiempo al Panel y a la JUR el pasado 21 de abril del 2019, el Banco Popular era solvente y viable. Estos aspectos han sido confirmados, además, en la declaración de los peritos en la Audiencia Nacional.

En cuarto término, los afectados han preguntado un tema que es fundamental en el Caso Popular: la extralimitación de la JUR en el cumplimiento de sus funciones a la hora de escuchar a los afectados, algo que, posteriormente, tuvo que enmendar. La normativa de protección de datos es planteada y publicada por la Oficina de Protección de Datos europea. El 22 de noviembre del 2019 se publicó en el DOUE una normativa realizada por la JUR y firmada por su presidenta Elke König.

En quinto lugar, los afectados han preguntado por otro tema clave: ¿Los criterios utilizados por la JUR para realizar el procedimiento de resolución son los que provocaron la inviabilidad del Banco Popular? Este punto es fundamental, sobre todo porque el Banco Santander ha afirmado y afirma que el Banco Popular era un banco en donde sus cuentas no estaban falseadas y, por tanto, presentaba la imagen fiel de la entidad.

Por otro lado, tal y como publicamos en Diario16, la JUR mantuvo las siguientes reuniones ejecutivas extendidas:

- 24 de mayo de 2017: 14.00–16.00

- 2 de junio de 2017: 13.30–15.30

- 6 y 7 de junio 2017de : (17.30–18.30; 19.30–21.00; 3.15 – 5.50)

Ante esta información era fundamental que la JUR, en base a lo indicado en el Reglamento 806/2014 indicara el día real en que se iniciaron dichas reuniones ejecutivas. La declaración de inviabilidad presentada por el Consejo de Administración del Banco Popular se remite al BCE (MUR) a las 19.45. Por las horas aportadas por la JUR para la realización de sus reuniones ejecutivas extendidas, se constata que la JUR estaba vigilante y atenta desde el mismo día 6 a las 17.30 a algo que iba a acontecer y estaba esperando. Ese mismo día, alrededor de las 18.30 el Banco Santander, a través de Bloomberg, afirmó que iba a realizar una ampliación de capital de 7.000 millones de euros para la compra del Banco Popular, cifra que cuadra en importe y conceptualización realizada en 23 de mayo del 2017 cuando aprobó el proyecto Neptuno.

Las casualidades no existen, no es la ley de Murphy, sino algo que puede sonar a «apaño y complot», como han afirmado varios afectados a Diario16, puesto que, según el organigrama arriba indicado, el Santander está dentro del esquema de la JUR y, en consecuencia, tanto uno como otro son juez y parte en el procedimiento de resolución realizada.

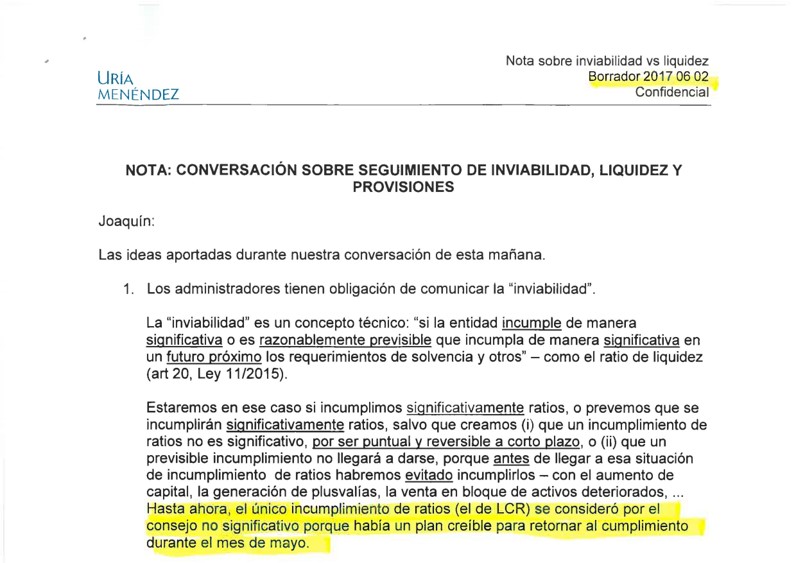

En esos días de junio, tanto la JUR como el Banco Santander están atentos a la declaración de inviabilidad que tenía que remitir el Consejo de Administración del Banco Popular al MUR, documento que fue preparado por el despacho de abogados Uría y Menéndez, tal y como han demostrado los consejeros del Popular en sus declaraciones ante la Audiencia Nacional y como se puede comprobar en el documento que Uría remitió a Saracho, a través de Joaquín Hervada, el día 2 de junio.

Tanto la JUR como el Banco Santander ya exponen sus intenciones antes de que el BCE realice la declaración FOLTF a través de la cual poder iniciar el procedimiento de resolución del Banco Popular.

Los últimos acontecimientos en la banca europea han generado desconcierto e indignación entre los afectados del Popular y, por tanto, también ha preguntado a la JUR sobre lo que ocurrió el 14 de diciembre de 2019, cuando se resolvió el Banco Popular de Bari bajo los criterios de la legislación italiana. También sobre lo que sucedió el día 15 de diciembre con el Banco Nord Lb de Alemania

Lógicamente los afectados preguntaron a la JUR por qué se había inhibido ante estos casos o si todo fue consecuencia de que su falta de credibilidad obligaba a que su participación en cualquier procedimiento de resolución en Italia y Alemania tuviera que ser aprobada y autorizada por los gobiernos de cada uno de dichos países. ¿Puede la JUR iniciar un procedimiento de resolución sin la pertinente autorización de los gobiernos de los respectivos países de cada entidad financiera? Esta pregunta es clave, sobre todo para resolver las presuntas responsabilidades de Luis de Guindos en el Caso Popular.

La JUR remitió un correo, al que Diario16 ha tenido acceso, en el que se escuda en la reiteración y repetición de las preguntas para no responder a las mismas, algo que va en contra de las leyes europeas. Además, la JUR se equivoca en el enunciado del articulo al que se acoge para después denegar las respuestas, desde la posición que está manteniendo desde la resolución del Banco Popular, posición ofensiva para los ciudadanos europeos que ven cómo un organismo de la Administración Europea pisotea sus derechos fundamentales.

Además, la JUR ha presentado como excepción u objeción que los afectados no alegamos interés público superior, cuando el que debe presentarlo debe ser el mismo organismo que está obligado a responder de su propia actuación, no presuponiendo que, por ser Administración, dicha actuación reviste interés público superior, sino que tiene que demostrarlo, al igual que exige a los afectados, pidiendo reciprocidad a todas las partes.

Buenos días DIARIO 16

GRACIAS un día más.

Un gran artículo de periodismo profesional.

Los políticos que tenemos ahora conocen muy bien la estafa perpetrada y en consecuencia actúan en contra de los afectados.

Así es, hay que callar porque tanto los políticos como los medios de divulgación, no les subvenciona, ni les paga la golfa.

Los tiene a todos metidos entre el ano y el clítoris sin salir, ya que están todos atascados de trampas.

Menuda banda del sindicato machotal y machotala.

Da asco levantarse cada mañana y ver como nos recibe el sol esta mierda de 17 autonomías y dos capitales de provincia.

https://www.vozpopuli.com/economia-y-finanzas/botin-paralizo-fichaje-orcel-represalias-gobierno_0_1327968233.html

Hay que ser sinvergüenza.

Muy buen artículo Diario 16 ¡¡¡.

Uff ¡¡ Que dificil es que la JUR defienda lo que no puede defender ¡¡¡. Metafísica, filosofía tradicional, criterios empiristas ???. Sres., son Vds. banqueros háblenos con números; con los mismos números a los que Vds. apelaron para favorecer la expoliación de Popular ¡¡¡.

Quizas sea mas fácil de entender:

La JUR es el principal órgano de decisión del Mecanismo Único de Resolución.

El BCE es el responsable del funcionamiento general del Mecanismo Único de Resolución.

El Sr. De Guindos es, en estos momentos, el vicepresidente del Banco Central Europeo y era el Ministro de Economía del Gobierno de España en el momento e la «resolución» del Banco Popular e interviniente necesario en los antecedentes y proceso de la misma.

Vean el enlace que se cita a continuación sobre como debe de operar el Mecanismo Único de Resolución y juzguen si se actuó así en el caso que nos ocupa.

https://www.consilium.europa.eu/es/policies/banking-union/single-resolution-mechanism/

Ánimo Sr. Juez ¡¡¡.

Esto mismo publiqué yo en su día, y algunos borregos que entran en estos comentarios, dijeron, que si lo entendía yo, que era muy farrogoso, así que vamos bien.

Gracias por reitera de nuevo esta información.

Saludos.

Y tanto que guarda silencio, no hace mas que decir que dira algo y va pasando el tiempo Y NO DICE NADA!!!

Y tampoco dicen nada los del actual gobierno Psoe-Unid.Podemos, todos calladitos.

Son del gremio de los ladrones.

Supongo que estaran esperando a la sentencia que adopte el juez Calama en la Audiencia y la del Tribunal europeo. Cada vez lo tienen mas dificil, asi que supongo que estaran estudiando la sentencia. Lo que esta claro es que ni el gobierno italiano ni el aleman aceptaron algo asi para sus bancos, asi que seguramente el maximo responsable no fue ni el Santander ni la JUR, si no el gobierno español. Por tanto, creo que el Estado Español, es decir todos los contribuyentes(incluidos nositros mismos), deberian pagar las indemnizaciones correspondientes.

Totalmente de acuerdo la jur ni el bce actua si no hay permiso del gobierno claro ejenplo de alemanes e italianos

eso no va a ocurrir ya lo vera

El gobierno aleman e italiano defendieron sus bancos y a sus dueños,cosa que no hizo el gobierno del ppladron de Rajoy.Aqui todos implicados en el mayor robo de la historia en europa donde el gobierno robo a mas de 300.000 FAMILIAS y todos los implicados,Guindos,Rajoy, saracho Ponce ,botina,……Y el ministro ladron Guindos de economia dijo en su dia: EL BANCO POPULAR SERA LO QUE DECIDAN SUS ACCIONISTAS.