Tal y como hemos publicado en Diario16, los contratos hipotecarios referenciados a IRPH tienen una redacción engañosa que, mediante diferentes párrafos, llevó al consumidor a pensar que contrataba una media de tipos simples en vez de una media de Tipos Anuales Equivalentes (TAE).

La TAE no es un tema que se estudie en la enseñanza obligatoria. Aparece definida en las matemáticas de las ciencias sociales de bachillerato y se estudia en profundidad en las carreras universitarias relacionadas con la economía. Por tal razón (y otras) un consumidor no puede entender qué es una TAE y qué implica para su préstamo si no ha cursado formación previa al respecto.

Este hecho empírico ya tumba la doctrina del Tribunal Supremo de por sí, ya que en la misma se habla de un consumidor medio y bien informado. Además, el Alto Tribunal señaló que el IRPH no era abusivo y, en consecuencia, no podía anularse, porque aparece en el Boletín Oficial del Estado. Sin embargo, las acciones de los bancos, manipulando y falsificando los contratos y las escrituras de los préstamos hipotecarios, también dejan la sentencia del Supremo al borde de la anulación.

Los bancos, lejos de explicar al cliente las consecuencias financieras de lo que firmaba, hacían todo lo contrario en el redactado del contrato. Se llega al extremo de falsificar o manipular la definición del IRPH que aparece en el Boletín Oficial del Estado.

Según se indica en el informe sobre el IRPH que no ha publicado el Ministerio de Consumo, «las escrituras indican que reproducen la definición del IRPH. Por tanto, debería leerse en ellas (para el caso, por ejemplo, del IRPH Cajas):

» ‘Se define como la media simple de los tipos de interés medios ponderados por los principales de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para la adquisición de vivienda libre que haya sido iniciadas o renovadas en el mes al que se refiere el índice por el conjunto de cajas de ahorro. Dichos tipos de interés medios ponderados serán los tipos anuales equivalentes declarados al Banco de España para estos plazos’ (Circular 5/1994 del 22 de julio, BOE 3 de agosto de 1994)».

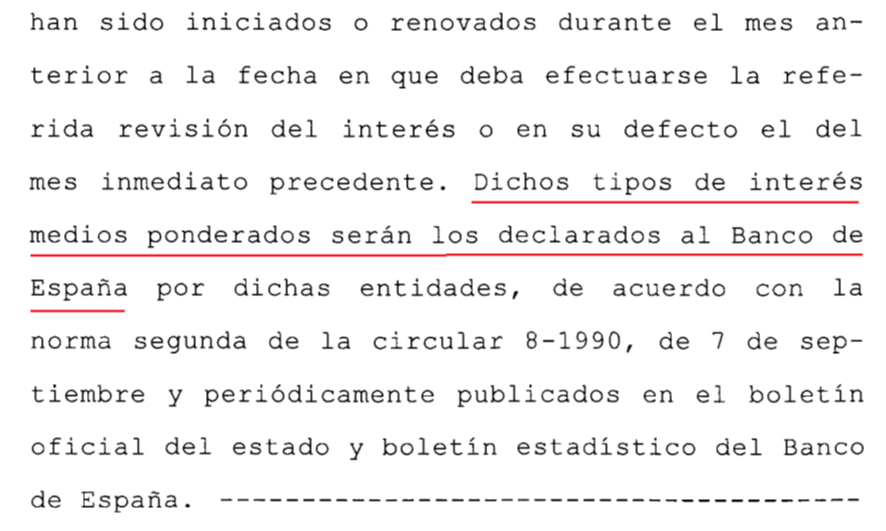

Sin embargo, en los contratos referenciados a IRPH se encuentra que el párrafo «Dichos tipos de interés medios ponderados serán los tipos anuales equivalentes declarados al Banco de España para estos plazos» ha sido suprimido o que se ha eliminado lo referente a los «tipos anuales equivalentes».

Ante esta situación, en noviembre de 2020 un particular presentó una denuncia por falta de transparencia y abusividad, consecuencia de una información contractual manipulada, ante la Dirección General de Consumo de las Islas Baleares. En el contrato que fundamenta la denuncia se observa cómo, efectivamente, la definición del IRPH Cajas fue falseada:

En este fragmento de escritura de hipoteca se puede comprobar cómo la frase original del BOE «dichos tipos de interés medios ponderados serán los tipos anuales equivalentes declarados al Banco de España para estos plazos» fue cambiado por la entidad bancaria por «dichos tipos de interés medios ponderados serán los declarados al Banco de España para estos plazos».

Por esta razón, Consumo Baleares sancionó a la entidad como responsable de dos infracciones, una grave y otra leve. Sin embargo, el ejemplo del organismos dirigido por Félix Alonso no ha sido seguido por otras administraciones públicas y las falsificaciones y manipulaciones de los bancos quedan impunes por la complicidad del Tribunal Supremo español.

[…] Fuente de la información […]

Llo firme una ipoteca en 2005 i Llo pensé que me lo ponían con euríbor i resulta que asta ace poco me dijo un abogado que Llo lo tenía con IRPH por lo cual me siento engañado