Un informe confidencial de una auditoría reveló una serie de irregularidades en los controles internos del proceso de “Mantenimiento de las embarcaciones menores de apoyo a las operaciones marítimas de la División Costa Afuera”, realizado por la Gerencia de Logística Marina de Petróleos de Venezuela S.A. (PDVSA), encontrando la evaluación que un gran número de embarcaciones carecen de mantenimiento preventivo, son objeto de hurtos, hay desviaciones en las partidas presupuestarias y hay evidencia de malos manejos en los pagos efectuados por servicios.

El auditor interno, Jesús Rondón, advirtió de la inexistencia de un registro histórico de los mantenimientos efectuados a las embarcaciones en el Sistema de Gestión y Control de Mantenimiento (SGCM).

Igualmente, precisa que solamente 2 de las 45 embarcaciones con cuenta PDVSA Costa Afuera se encuentran operativas, lo que representa un 4,44 por ciento de la flota integrada por peñeros, gabarras, lanchas de pilotaje y buques suplidores que deberían utilizarse en las actividades de traslado de personal, materiales y equipos hacia las diferentes áreas operacionales.

Asimismo, 57,77 por ciento, es decir 26 de las 45 embarcaciones propias, carecen de órdenes de mantenimiento asociadas.

La auditoría también encontró que 75,55 por ciento de las embarcaciones propias, a saber 34, no posee especificaciones técnicas para los trabajos de mantenimiento.

Tampoco se destinaron planes presupuestarios para el mantenimiento de las embarcaciones propias de PDVSA en los años 2015, 2016 y 2017.

La evaluación detectó que el mantenimiento correctivo predomina por encima del preventivo, constatándose que 63 por ciento de las órdenes de mantenimiento de las embarcaciones menores (peñeros, lanchas rápidas y gabarras), son atendidas de esta manera.

El auditor alertó que 100 por ciento de las ofertas realizadas por el astillero estatal UCOCAR ¾ a saber 3¾ y evaluadas por la gerencia de Ingeniería de Costos, presentaron una desviación de más del 10 por ciento con relación al presupuesto base.

También se detectaron irregularidades en los pagos por servicio de mantenimiento de embarcaciones por Bs. 661,22 millones sin contrato asociado. También se advirtió que no contaban con el testigo de obra respectivo donde se observen los detalles del mismo tales como memoria fotográfica, cálculos de uso de materiales, planos y firma entre las partes. Todos los pagos se realizaron a través de documentos 19 (facturas autorizadas especiales).

Subraya el informe que 100 por ciento de los trabajadores responsables de ejecutar actividades directas de mantenimiento de las embarcaciones, no presentaron certificación en las áreas de soldadura, electricidad, logística y supervisión naval.

Se detectaron pagos por un total de Bs. 16,51 millones, por concepto de estadía de la embarcación Cumaná 500 en las instalaciones de los astilleros Navimca, en espera por la instalación de un generador eléctrico de 13 KVA.

Estas irregularidades forman parte del conjunto de denuncias formuladas por el auditor interno, David Nava Navarrete, ante las autoridades de la estatal petrolera, acción esta que lo convirtió en perseguido del régimen de Nicolás Maduro, al extremo de tener que huir del país con toda su familia, para salvaguardar su integridad física[1].

El informe de auditoría

En febrero de 2018, Rosa Curapiaca, gerente de Auditoría Interna Costa Afuera, suscribió un informe sobre la evaluación practicada al proceso de “Mantenimiento de las embarcaciones menores de apoyo a las operaciones marítimas de la División Costa Afuera”, la cual estuvo a cargo del auditor interno, Jesús Rondón.

En primer término, el informe explica que PDVSA mantiene una política de mantenimiento con miras a de asegurar la continuidad operativa y el desempeño del negocio, enfocado en el uso eficiente de los recursos de la organización.

Se refiere que las operaciones de producción de crudo y gas que se desarrollan Costa Afuera, es necesario disponer de unidades acuáticas, por lo que la Gerencia de Logística Marina maneja un inventario de 3 remolcadores, 3 buques suplidores, 23 lanchas de pilotaje, 8 peñeros y 8 gabarras.

Garantizar la disponibilidad y confiabilidad de estos activos requiere de mantenimientos ordinarios y mayores, tanto preventivos como correctivos, con el objeto de mantener en óptimas condiciones las embarcaciones asegurando la continuidad operacional.

La auditoría, por tanto, tenía por objetivo evaluar el proceso de mantenimiento de las embarcaciones propias manejadas por la gerencia de logística marina de la división Costa afuera Oriental, ejecutados entre el periodo 2015 y junio 2017, cubriendo los siguientes aspectos lo relativo a la Captura y diagnóstico, planificación, programación y ejecución.

Sin historial de mantenimiento

En materia de captura y diagnóstico ¾inspección, definición y manejo del activo para el control de mantenimiento, el auditor encontró que con que no existía un registro histórico de los mantenimientos efectuados a las embarcaciones en el Sistema de Gestión y Control de Mantenimiento (SGCM), el cual forma parte del SAP-Módulo de Mantenimiento (PM). Tal registro debía permitir observar las estadísticas y los antecedentes de los trabajos de mantenimientos realizados a las embarcaciones propias de PDVSA, de tal manera de poder realizar futuras actividades de mantenimiento ordinario. Así lo prevé el Manual de Mantenimiento (MM) 01-01-00.

Igualmente la auditoría determinó que la gerencia de Logística Marina no cuenta con un sistema que registre los trabajos de mantenimiento de forma auditable. Solamente cuenta con documentos en el formato de excel y word que son utilizados como evidencia de los mantenimientos realizados anteriormente a las embarcaciones.

Tal situación es consecuencia de que la gerencia de logística marina aún no ha registrado las embarcaciones propias de PDVSA como activos capitalizados ante la gerencia de Finanzas. Esto porque al momento de la auditoría se encontraban en proceso de legalización, después de haber sido adquiridas mediante expropiación.

La falta del historial de mantenimientos en el SGCM, condiciona la toma de acciones y decisiones y limita la gestión para efectos de reclamos por garantías de equipos, suministros y/o trabajos ejecutados; así como la planificación oportuna de los mantenimientos preventivos.

Situación de la flota de PDVSA

Contraviniendo lo establecido en el Manual de Mantenimiento de PDVSA, la revisión e inspección a las embarcaciones propias de PDVSA Costa Afuera reveló que de las 45 embarcaciones propias que compònen la flota que sirve para realizar las actividades de traslado de personal, materiales y equipos hacia las diferentes áreas operacionales, a saber peñeros, gabarras, lanchas de pilotaje y buques suplidores, solamente 2 están operativas, es decir, sólo el 4,44 por ciento.

Se recuerda que que para realizar los mantenimientos ordinarios preventivos y correctivos, la Gerencia de Logística Marina debe emitir órdenes de mantenimiento por cada embarcación, pero la auditoría observó que en 26, es decir, en el 57,77 por ciento, no hay asociadas órdenes de mantenimiento.

Igualmente encontró que 34 de las 45 embarcaciones, es decir el 75,55 por ciento, no posee especificaciones técnicas para los trabajos de mantenimiento. Esto debía programarse en un plan de mantenimientos.

El auditor detectó que al momento de realizar los mantenimientos, se seleccionaron las embarcaciones que requieran menos reparaciones y fueran de mayor utilidad en las operaciones, para así minimizar los tiempos en los cuales las mismas estuvieran fuera de servicio. Sin embargo, la evaluación encontró que las 28 embarcaciones propias de PDVS que estaban en reparación, llevaban en promedio 1.415 días fuera de servicio.

El reporte indica que la Gerencia de Logística Marina mantiene únicamente una alianza con el astillero estatal UCOCAR, es decir, carece de contratos o convenios con otras instituciones o empresas contratista que se convierta en opción alternativa para llevar a cabo los mantenimientos. Esto es la causa del panorama antes descrito.

La decisión de únicamente realizar mantenimiento a las embarcaciones que requieran la menor cantidad de reparaciones es otra causa de la situación reinante en la flota.

Se advierte que todo lo referido, podría generar la posibilidad de no poder cumplir con la prestación del servicio de transporte de personal, materiales y equipos hacia las diferentes áreas de los proyectos Costa Afuera, causando paralizaciones en la operaciones de producción, retrasos en los cambios de guardia, desfases en la entrega de los alimentos en las áreas operativas y tiempos no productivos en las operaciones de servicios a pozos.

Sin plan presupuestario

En materia de planificación, la auditoría alertó acerca de la falta de un plan presupuestario al revisar la información suministrada por la Gerencia de Logística Marina,.

Se observó que, en los años 2015, 2016 y 2017, no hubo planes presupuestarios para el mantenimiento de las embarcaciones propias de PDVSA, aun cuando para este periodo se desembolsaron Bs. 1,3 mil millones.

Tal situación obedeció a que el departamento de planificación, presupuesto y gestión adscrito a la Gerencia de LLMM, no contaba con la documentación soporte de las embarcaciones propias, por parte de los ejecutores responsables, de manera de poder darle validez al sometido presupuestario. En tal sentido, se han venido ejecutando mantenimientos mayores sin este plan y, por ende, sin presupuesto aprobado.

Se advierte que esto incrementa el riesgo del uso indebido e ineficiente de los recursos financieros de PDVSA, así como que se generen desembolsos que no se encuentren asociados a ningún contrato.

Prevalencia del mantenimiento correctivo

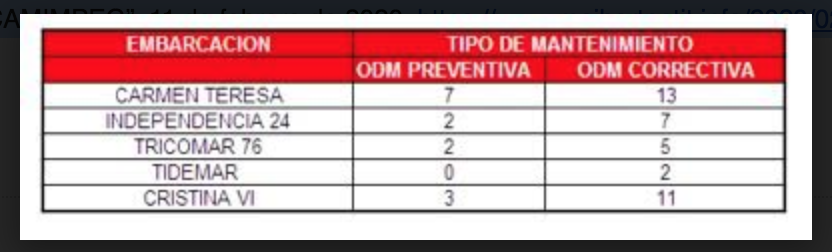

A pesar de que el Manual de Mantenimiento (MM-01-01-03), también otras normas, establece que los mantenimientos correctivos deben ser minimizados, al tiempo que se implementen planes de mantenimiento preventivo basados en metodologías de confiabilidad, lecciones aprendidas o mejores prácticas, la auditoría determinó al revisar un total de 151 órdenes de Mantenimiento asociadas a las embarcaciones propias de PDVSA en los proyecto Costa Afuera, el predominio de mantenimientos correctivos en 63 por ciento de dichas órdenes destinadas a la de las embarcaciones menores (peñeros, lanchas rápidas y gabarras).

El auditor refiere que las embarcaciones Carmen Teresa, Independencia 24, Tricomar 76, Tidemar y Cristina VI, exhiben mantenimientos correctivos que superaron el número de mantenimientos preventivos realizados. Esto evidencia ineficiencia en la planificación y ejecución de los mantenimientos ordinarios de estas embarcaciones.

Se advierte que esta situación obedece a la falta de una planificación y ejecución eficiente de mantenimiento de las embarcaciones propias de PDVSA.

Agrega la planificación habría permitido atender los requerimientos de cada una de estas embarcaciones, maximizando la calidad de los servicios y minimizando las interrupciones de las operaciones. Puntualiza que los mantenimientos correctivos se alejan de las mejores prácticas de generar planes de mantenimiento preventivo. Se podría llegar a la sola atención de las unidades solo cuando estas fallen, Incrementando de esta manera los costos de mantenimiento y disminuyendo la cantidad de embarcaciones operativas en el proyecto.

Razonabilidad en los costos

En materia de programación, el informe de auditoría estableció que de un total de tres ofertas presentadas por UCOCAR y evaluadas por la gerencia de Ingeniería de Costos, en todas se observó una desviación de más del 10 por ciento con relación al presupuesto base.

Alerta el auditor que la alianza entre PDVSA y UCOCAR no establece mecanismos de control de las tarifas de los servicios a prestar, limitándose a la presentación de la factura por la actividad de mantenimiento solicitada en la ODM.

Tampoco existe un contrato específico firmado entre las partes en donde se pueda evidenciar una estructura de costos por partidas, ni tarifas asociadas a servicios de mantenimiento de las embarcaciones.

La auditoría alerta que esta situación obedece a que el NAAF responsable de aprobar las órdenes de mantenimiento, aceptó las tarifas propuestas por la empresa encargada de realizar el servicio. Además, Gerencia de Logística Marina solamente mantiene este contrato para realizar el mantenimiento de las embarcaciones propias de PDVSA.

Advierte que esto podría causar pagos que no presenten beneficios, a través de la generación de ingresos, optimización de los costos y/o reducción de los riesgos para la corporación.

Débiles especificaciones técnicas

La revisión dejó en claro al momento de realizar las 18 especificaciones técnicas de los servicios de mantenimientos correctivos de las embarcaciones propias de la gerencia de logística marina, que estas no establecen con exactitud, la cantidad, tipo ni alcance de los servicios a prestar.

Tampoco se evidenciaron los cómputos métricos asociados a los mismos, que permitan precisar la magnitud de las partidas y medir con exactitud los materiales, herramientas y personal necesarios para la ejecución de los trabajos.

Esto obedece a las debilidades exhibidas por parte del personal responsable al momento de elaborar las especificaciones técnicas, las cuales carecen de detalles de todas las características del servicio requerido y la forma de pago del mismo. Esto, subraya el auditor, podría ocasionar pagos indebidos.

Ausencia de testigos de obra

El auditor, al referirse al área de ejecución, advirtió que la información suministrada por la gerencia de Logística Marina presentaba pagos de la ejecución del servicio de mantenimiento de embarcaciones por Bs. 661,22 millones, sin el testigo de obra respectivo donde se observen los detalles del mismo tales como memoria fotográfica, cálculos de uso de materiales, planos y firma entre las partes. Esto habría permitido comprobar que la actividad de mantenimiento se haya llevado a cabo bajo las especificaciones técnicas requeridas. Simplemente no hay evidencia de la cantidad, calidad y conformidad del servicio prestado.

Esto obedece que ni la empresa responsable de realizar los trabajos entregó los testigos pertenecientes a cada servicio, ni la gerencia de Logística Marina los solicitó como requisito para realizar los pagos de los servicios.

Pagos sin contrato

El informe de auditoría refiere que se constataron pagos de la ejecución del servicio de mantenimiento de las embarcaciones propias por un monto de Bs. 661,46 millones, sin un contrato asociado.

Se especifica que los pagos se realizaron a través de documentos 19 (facturas autorizadas especiales), evadiendo así los controles establecidos dentro las actividades que se encuentran amparadas en un contrato como son tarifas de servicios, volumetría de las partidas, descripción y alcance de los servicios, cómputos métricos, descripción del personal, etc.

Esto ocurrió, a criterio del auditor, porque no existe una estructura de control dentro de la gerencia de Logística Marina al no realizar el proceso de contratación asociado a la alianza firmada entre PDVSA y UCOCAR.

Débil certificación de mantenimiento

La auditoría evidenció al momento de revisar la certificación técnica, como aval de formación y experticia del personal que contrata UCOCAR para los trabajos de mantenimiento de las embarcaciones propias de PDVSA, que 100 por ciento de los trabajadores, es decir 10, no presentaron certificación para las actividades de mantenimientos realizadas en las áreas de soldadura, electricidad, logística y supervisión técnica naval.

Pagos por estadía

El auditor señaló que la embarcación Cumaná 500 ingresó a las instalaciones del astillero Navimca el día 22 de3 diciembre de 2015 y hasta la fecha de la revisión (15 de enero de 2018), se habían cancelado un total de Bs. 16,51 millones por concepto de estadía, en espera de la instalación de un generador eléctrico de 13 KVA que permita el funcionamiento del aire acondicionado y el resto de las facilidades que dependan de una fuente eléctrica.

Igualmente, advirtió que no se había completado la procura del generador eléctrico para ser instalado en la referida embarcación, a pesar de evidenciarse el requerimiento por parte del personal técnico de UCOCAR desde hacía 322 días.

Destacó la auditoría que no se realizaron a tiempos las gestiones administrativas para la compra del generador eléctrico, ni a través de la alianza entre PDVSA y UCOCAR, ni mediante procura a través de Bariven. Esto ocasionó pagos diarios de USD 1.500 por concepto de flete de una embarcación con similares características.

La lancha Tricomar 76

El auditor advirtió la existencia de 17 órdenes de servicios relacionadas con el mantenimiento de la embarcación Tricomar 76, las cuales contemplaban reparación del motor, caja y sistema de enfriamiento, trabajos de soldadura en la cubierta, falta del visto bueno del personal de PDVSA por los trabajos realizados (testigo de Obra). Tales trabajos representaron una erogación de Bs. 29,60 millones en el periodo comprendido entre el 6 de marzo de 2013 y el 2 de agosto de 2016. Adicionalmente estas actividades no guardaban relación con las especificaciones técnicas realizadas por la Gerencia de Logística Marina.

El auditor también evidenció que la última orden de mantenimiento se realizó el día 11 de abril de 2016, es decir 639 días después del momento de la revisión que tuvo lugar el 15 de enero de 2018. La embarcación no se encontraba operativa.

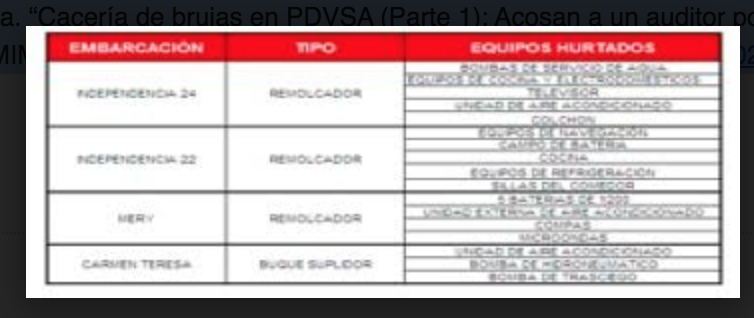

Hurtos a embarcaciones

El informe de auditoría alerta de una serie de eventos que evidencian el incumplimiento de lo estipulado en la alianza entre PDVSA y UCOCAR, que en su cláusula décima, Sección C establece que el astillero es el único responsable «y responde ante PDVSA, por los daños que cualquiera de sus empleados o dependientes causen en la ejecución de los servicios objeto de la presente alianza estratégica, o por el hecho ilícito en que incurran con ocasión del ejercicio de las funciones que realicen, ello en los términos previstos en el artículo 1191 del Código Civil Venezolano». Igualmente establece en su cláusula décima tercera que «(…) es obligación de UCOCAR consignar a PDVSA antes de la prestación del servicio los seguros que sean necesarios».

El auditor encontró que las embarcaciones Independencia 22, independencia 24, Mery y Carmen Teresa, ubicadas en muelle 10 de la ciudad de Güiria se encontraban en mantenimiento bajo la alianza establecida con UCOCAR. Estando bajo la responsabilidad del astillero, las embarcaciones fueron víctimas de hurtos en sus equipos de navegación y accesorios de las acomodaciones.

Se constató que las embarcaciones de PDVSA ubicadas en el muelle 10 para mantenimiento por parte de UCOCAR, carecían del necesario resguardo.