El Caso Popular ya se está resolviendo en diferentes tribunales y las pruebas, muchas de ellas publicadas en este medio, muestran claramente que la resolución de la sexta entidad española fue resuelta por culpa de una crisis de liquidez provocada durante el segundo trimestre de 2017. Sin embargo, surge una duda, sobre todo teniendo en cuenta lo indicado en el informe de los peritos del Banco de España: ¿Es la presunta inviabilidad del Banco Popular la que provoca la resolución, o, al contrario, es la resolución del mismo la que provoca la inviabilidad del banco?

Esta pregunta es muy importante que la tengan en cuenta tanto el juez Calama Teixeira como el fiscal Romeral y, por ello, analizaremos diferentes aspectos del caso que podrían determinar que fue la segunda parte de la pregunta la que se convirtió en un hecho.

Para la Junta Única de Resolución (JUR), el FROB, el Estado español, el BCE, la Comisión Europea, y el Banco de España —el único organismo que no realizó valoración alguna de la entidad—, la inviabilidad del Banco Popular provoca la resolución del mismo en base al Reglamento 806/2014.

Este Reglamento plantea cuatro posibilidades de realizar una resolución de una entidad financiera. Todos los organismos implicados en el Caso Popular solo valoran la opción que realizaron, sin cuestionarse ni ser críticos en las otras tres posibilidades que ofrece dicho Reglamento.

Una vez que la entidad ha sido declarada en resolución, la decisión determinará cuál o cuáles de las herramientas resolutivas se aplicarán entra las que son aplicables y si será necesario utilizar fondos del mecanismo de resolución. Por tanto, es necesario que, antes de tomar cualquier medida, los instrumentos de capital del banco sean aplicados o convertidos. Estas son las cuatro opciones que, en base al reglamento, pudieron aplicarse al Popular:

- Venta del negocio total o parcial de la entidad.

- Entidad puente en la que parte o toda la entidad se transfiera de forma temporal a una entidad de capital público.

- Separación de activos o pasivos u otros derechos, los cuales son transferidos a un vehículo público para que los gestione.

- Bail-in o recapitalización interna. Las acciones o deuda que serán amortizadas o convertidas en capital asumiendo las pérdidas los accionistas y deudores.

Por tanto, para los organismos que actúan y participan en el proceso de resolución está clarísimo el procedimiento así como los resultados. Sin embargo, se da una circunstancia que es muy lesiva para los afectados de los procesos de resolución: estos organismos ni presentan los documentos ni acreditan documentalmente las aseveraciones que realizan sobre el procedimiento ni sobre los resultados.

Habiendo diferentes opciones de resolver al Popular, reconocidas en el Reglamento se eligió la más lesiva para los 1,2 millones de personas afectadas. Con el informe de los peritos del Banco de España, en el que se reconoce la solvencia y la viabilidad del Popular, la conclusión es clara: fue la resolución la que provocó la inviabilidad de la sexta entidad financiera de Europa.

Por un lado, los criterios interpretativos y la aplicación de la legislación, tanto los decretos Guindos 1 y 2, como la normativa 4/2016, sobre medidas urgentes en materia financiera presentan unos criterios de valoración de los activos dudosos en donde la divergencia no viene por los criterios en sí sino sobre su aplicación. Mientras el BCE y el Banco de España aplican la legislación en su literalidad, el Banco Popular presentó otros criterios a la hora de realizar dichas valoraciones, que no contraviene a los planteados por los organismos oficiales, sino que se acogieron a la normativa internacional, puesto que dichos activos dudosos y dañados (NPA’s) son los que en su plan de negocio iban a poner en el mercado a los grandes fondos internacionales. Por tanto, tanto el sistema de valoración ECO del Banco de España, como el RICS, tenida como norma de valoración internacional, tienen igual de validez ante los mercados a los que tienes que presentar la imagen fiel de la entidad. Asi y todo, el cambio de dichos criterios planteados en el plan de negocio del 31 de mayo del 2017, aparecían unas pérdidas de 4.180 millones de euros, asumibles por los fondos propios del mismo Banco y que Deloitte describió en 9.398 millones de euros.

En segundo término, a pesar de las perdidas contables realizadas sobre los activos dañados y dudosos del Banco Popular, asumiéndolas en su totalidad, la entidad disponía aún de un patrimonio neto de 5.218 millones de euros.

En otro orden, las restantes pérdidas que se le imputaron al Banco Popular procedieron de unos criterios de resolución que no tienen base legal, puesto que dichos criterios eran borradores de la EBA (Asociación Europea de Banca) que, como recuerda el mismo organismo, la validez de dichas normas es a los veinte días de su publicación en el Diario Oficial de la UE. Estos criterios fueron publicados el 9 de marzo del 2019 y entraron en vigor el 29 de marzo, es decir, casi dos después de la resolución del Banco Popular.

Por otro lado, el informe pericial del Banco de España que se encuentra en la Audiencia Nacional y, por tanto, es conocido tanto por el juez Calama (en su línea de interrogatorio se aprecia que lo ha estudiado) como por el fiscal Romeral, las pérdidas sufridas por los inversores fueron la consecuencia de la decisión administrativa de resolver la entidad y proceder a su venta a través de un procedimiento de subasta competitiva.

Además, tal y como se informa en la memoria de junio de 2017 presentada por el auditor externo PwC, la valoración de las cuentas del Popular no se elaboró siguiendo los criterios contables ordinarios, sino en base a una norma de resolución. Esto explica la amortización de activos inmateriales, fiscales y fondos de comercio que el Banco Popular no hubiese tenido que amortizar de no haber sido resuelto, puesto que, como hemos dicho, de no ser por la salida de depósitos, el banco era viable.

Igualmente, la resolución generó contingencias previamente inexistentes, así como pérdidas por la falta de interés del Banco Santander en la cartera inmobiliaria dudosa o adjudicada, por lo que realizó la venta acelerada de la misma y, de hecho, al fijar el precio la entidad presidida por Ana Patricia Botín tuvo en cuenta las posibles pérdidas que se iban a producir en esta venta.

Dadas las características de la operación que el Banco Santander expuso a la CNMV era absolutamente razonable que se produjeran pérdidas mayores de las que el Banco Popular debería tener provisionadas.

Dicho lo anterior, cabe recordar que, como hemos concluido al hablar de la baja cobertura del Banco Popular, existían indicios para pensar que era preciso elevar esta cobertura o soportar dichas perdidas sobre el patrimonio neto que disponía o bien, cubrirlos en parte con los beneficios recurrentes de la misma actividad del banco y la parte restante con el patrimonio neto.

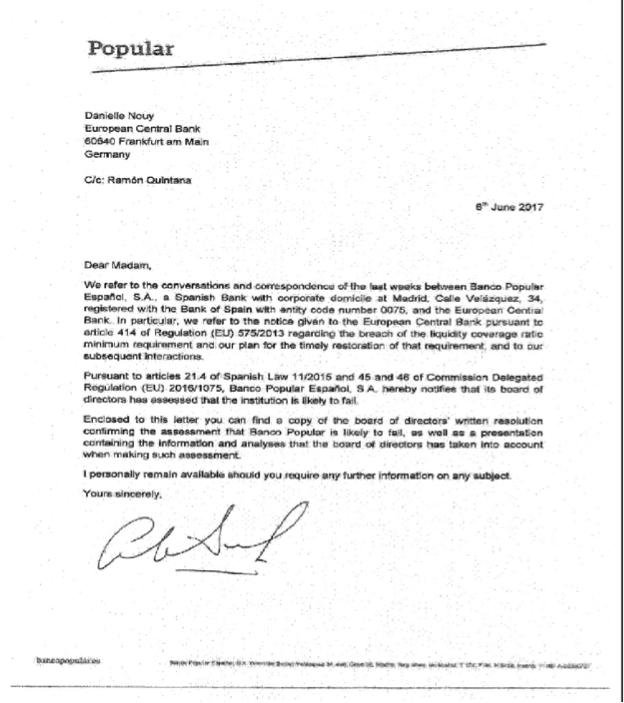

Por otro lado, la declaración FOLTF (fail or likely to fail) del BCE no se realizó hasta que le es remitida el documento de inviabilidad remitido por el Consejo de Administración del Banco Popular.

Este procedimiento del BCE induce a preguntarse si el supervisor europeo no sabía cuándo tenía que realizar dicha declaración FOLTF, o bien que no tenía conocimiento de la situación del Banco Popular, dado que no la emite por iniciativa propia, sino previa recepción del email remitido por el Consejo de Administración del Banco Popular. Esta manera de actuación del BCE abre muchas dudas sobre cómo realizo dicha tarea dicho organismo.

En consecuencia, la JUR, el FROB y restantes organismos pueden alabar su actuación. Sin embargo, la documentación que disponemos y que fue presentada ante la Justicia y las leyes de la Unión Europea, bien por su actuación como por sus omisiones en dichas actuaciones, solo confirman que fue la resolución la que provocó la inviabilidad del Banco Popular, afectando a más de 305.000 familias compuestas de ahorradores, pensionistas que no solo se les han hurtado sus acciones y bonos, sino que se les ha eliminado la posibilidad de obtener unos ingresos recurrentes para mejorar su calidad de vida y, con ello, la titularidad de una propiedad sin ser compensados por los perjuicios ocasionados.

Gracias Diario 16.

Yo creo que es la resolución del Banco Popular la que provoca la inviabilidad del mismo. Incapaces de generar pánico en la ciudadania para que en masa sacaran sus ahorros y así venir el Banco Santander como salvador del reino. El PP filtró a las instituciones que lo iba a RESOLVER y por qué ??? porque yo lo valgo…a continuación se produjo una cascada de retiradas coordinadas de dinero por parte de las instituciones y AHÍ YA TENÍAN EL MOTIVO PARA RESOLVERLO. Porque NO HABÍA NINGÚN MOTIVO PARA SU RESOLUCIÓN.

Esla GOLFERÍA MAS IMPORTANTE DE LA DEMOCRACIA.

Citen Ustedes, señores JUEZ Y FISCAL, entre otros a los amiguitos colaboracionistas de la ruina de más de 305.000 Familias, propietarios de nuestro Banco Popular, a saber.-

Le recuerdo señor Fiscal que Usted, esta para defender al Pueblo.

Mariano Rajoy Brey, ex presidente del Gobierno de España

Ana Patricia Botín-Sanz de Sautuola O´Shea, Presidenta del Banco Santander

Luis de Guindos Jurado, Vicepresidente del BCE

Sebastián Albella Amigo, Presidente de la CNMV

Jaime Ponce Huerta, Presidente de la Comisión Rectora del Fondo de Reestructuración Ordenada Bancaria – FROB

Javier Torres Riesco, Director de Resolución y Estrategia, Banco Santander-Fondo de Reestructuración Ordenada Bancaria – FROB

Lucía Calvo Vergel, Directora Relaciones Jurídicas entidades participadas del FROB

Eduardo J. Pomares, Director de la División de Instituciones Religiosas de Banco Popular-Banco Santander

Elke König, Presidenta de la JUR

Danielle Nouy, Presidenta del Consejo Superior del Banco Central Europeo

Mario Roberto Draghi, Presidente del Banco Central Europeo

Antonio Carrascosa, Director General del FROB

Rodrigo Echenique Gordillo, Vicepresidente del B. S. y Presidente del B. P.

Uría y Menéndez, Despacho de abogados de cabecera afines a B. S.

Arcano y Jefferies, -asesor financiero Arcano y banco de inversión global Jefferies colaboradores para potenciar proyectos de banca de inversión y mercados de capitales-

Jefferies International Limited y a Baker & McKenzie Madrid, supone que se contrataron los servicios de un bufete de asesoramiento jurídico que es cliente del abogado de Emilio Saracho, Carlos Gómez-Jara.

Miguel Escrig Melia, Director General financiero del Popular Arcano y Jeffries

Agustín Marco, periodista de El Confidencial

Eduardo Segovia, periodista de El Confidencial

Enrique Piñel López, Jefe del Sector Financiero (Financial Institutions Group, FIG, como se le conoce en la terminología financiera) de JP Morgan para la Península Ibérica

María-José García Valdecasas-Dorrego, Responsable en la JUR, abogada del Estado

Santiago Jiménez García, Abogado del Estado ante el Tribunal de Justicia de la Unión Europea, en calidad de Agente, en apoyo de la Junta Única de Resolución, por parte del PP.

Como lo ven, eh.

En que banco tienen el dinero que sacaron del Banco Popular, los colaboracionistas del gobierno ladrón del PP.

Por ejemplo:

Juan Roig Alfonso, propietario de mercadona,

Ayuntamiento de Barcelona,

Ayuntamiento de Madrid,

etc………… .

Se callaron como lo que son, putas y maricones, sabiendo el perjuicio que causaban a numerosas Familias.

Emilio Saracho Rodríguez de Torres, procura que te sentencien a base de bien, porque la próxima vez que estes junto a mi persona, te contaré un buen chiste.

Lo de la Comisión del Congreso de los Diputados, va ha ser una alegoría.

Buenos días DIARIO 16

GRACIAS un día más

Yo, que se muchas cositas, antes me fiaria de una rata que de cualquier institucion bancaria originada dentro del actual estado español… excepto de una. No digo cual, ni porque, solo para fastidiar

muchas gracias Manuel Domínguez Moreno / Esteban P. Cano / José Antonio Gómez

un informe muy intuitivo y bien descendido que muestra bien alas claras que el caso banco popular a sido el mayor robo perpetrado por una supuesta democracia a la propiedad privada de 1200000 de sus con ciudadanos solo con el objetivo de salvar al banco santander de la quiebra señor juez este caso esta mas claro que el agua obre su señoría y anule la venta del popular al santander y que devuelva lo que robo con nocturnidad y alevosía ……….. y por ultimo condene a todos y cada uno de los responsables y de un buen escarmiento para evitar futuros robos como el que hemos sufrido los 305000 accionistas bonista y tenedores de cocos del popular

ESTE JUEZ Y ESTE FISCAL, NO TIENEN HUEVOS.

YA ESTAN TARDANDO EN DAR LA RAZÓN A LA DEL SANTANDER, ODEJAR PASAR EL TIEMPO Y ARCHIVAR EL CASO, SI NO AL TIEMPO.

BAH.

Efectivamente, muy bien explicado. Fueron las ganas de probar la resolución y el deseo de concentración bancaria y la necesidad de SATANder lo que hizo que un@s golf@s llevaran al banco popular a la resolución más dura posible. No lo que tratan de vender es@s mism@s golf@s posteriormente. Mención especial para un ex»periodista» del panfleto confidencial, que aún sigue sin ser citado a declarar y que aún insiste en otro lamentable panfleto que todo fue correcto.

No sé cómo INDITEX y AIG mantiene a hienas nauseabundas (pido perdón a este animal) como Saracho. Es un desprestigio muy grande tener en su consejo de administración a un déspota tan hdlgp que se crece con la desgracia de los demás. NO TODO VALE SRS. DEL IBEX. Están ustedes provocando la vuelta del radicalismo.

Felicitaciones por este artículo. Enhorabuena a los firmantes.

Hoy las declaraciones del ladron de Guindos el enchufado en el bce por ladron,diciendo que los bancos de la eurozona pueden necesitar mas reservas de capital,señoras y señores atemonos los machos que los ladrones quieren mas dinero.A los españoles nos robo el propio gobierno,no asi a los italianos ,alemanes ,franceses y demas,estos si que defienden a sus ciudadanos.

Que poca verguenza tiene la botina con sus declaraciones,va y dice que los ingresos de la banca caen un 22% por la menor confianza en la banca. Que se ponga de acuerdo con los demas ladrones del Banco Popular y devuelvan lo robado,veran como se vuelve a confiar en la banca.

Me pregunto…

Después de la exhaustiva aportación de datos y comportamientos como ha suministrado Diario 16

¿cómo es posible que la justicia española no haya dictado aun una sentencia resolutiva -si, resolutiva-

de anulación de toda la trama mafiosa del Santander y de sus abogados?

Los que fuimos expoliados de nuestros ahorros..

¿podremos ver en un mañana no lejano la devolución de nuestro patrimonio?

No espero un milagro. Solo espero justicia.

Con el ROBO DE LA PROPIEDAD PRIVADA HA QUEBRADO EL SISTEMA FINANCIERO CAPITALISTA. Lo han convertido en un CHIRIGUITO, quien va a acudir a ampliaciones de capital que lleven a cabo empresas para nuevos negocios o para poder salir de un bache y que la economia evolucione si todo es un engaño. La bolsa, la CNMV…no tienen sentido despues de la trama Banco Popular. Los análisis técnico, fundamental son TODO MENTIRA PARA TENER ENGAÑADO Y ASÍ ROBAR AL PUEBLO.

El análisis técnico lo pagan las propias empresas y lo adornan de puta madre, y el gobierno y los reguladores callan la boca