“¿Cómo pueden juzgar la abusividad si no detectan una falsificación de datos? ¿Es esta gente la que debe velar por los derechos de los españoles?”. Así se mostraba ante Diario16 una afectada IRPH tras conocer el contenido de la última sentencia de la Audiencia Provincial de Baleares. Y no es para menos. Expertos financieros denuncian a este medio que la oferta vinculante del caso juzgado, salvo que se encuentre una explicación, fue falsificada. Oferta vinculante que, justamente, la Audiencia de Baleares pone como garante del buen hacer en la contratación.

¿Un documento falsificado? Sí, han leído ustedes bien? Pero, como es un tema complicado, hará falta explicarlo con detenimiento.

El origen: los afectados llegan donde los jueces no llegan

Nada más conocer la sentencia, Guillem Bou, autor de los informes financieros sobre la abusividad del IRPH, pidió en un foro que le pusieran en contacto con los abogados del caso. Las redes sociales funcionaron a la perfección y al día siguiente, el matemático podía hacer unas preguntas al bufete Martínez-Blanco, defensor del consumidor.

Bou detectó una irregularidad que toda persona que entienda qué es el IRPH y cómo se calcula detectaría enseguida. Los jueces de primera instancia y la audiencia, pese a tener el expediente durante meses en sus manos, no se dieron cuenta.

La oferta vinculante contenía un dato realmente extraño: a pesar de estar emitida dos meses antes que el contrato, los resultados de la TAE coincidían. En efecto, así lo dice la sentencia de la Audiencia provincial:

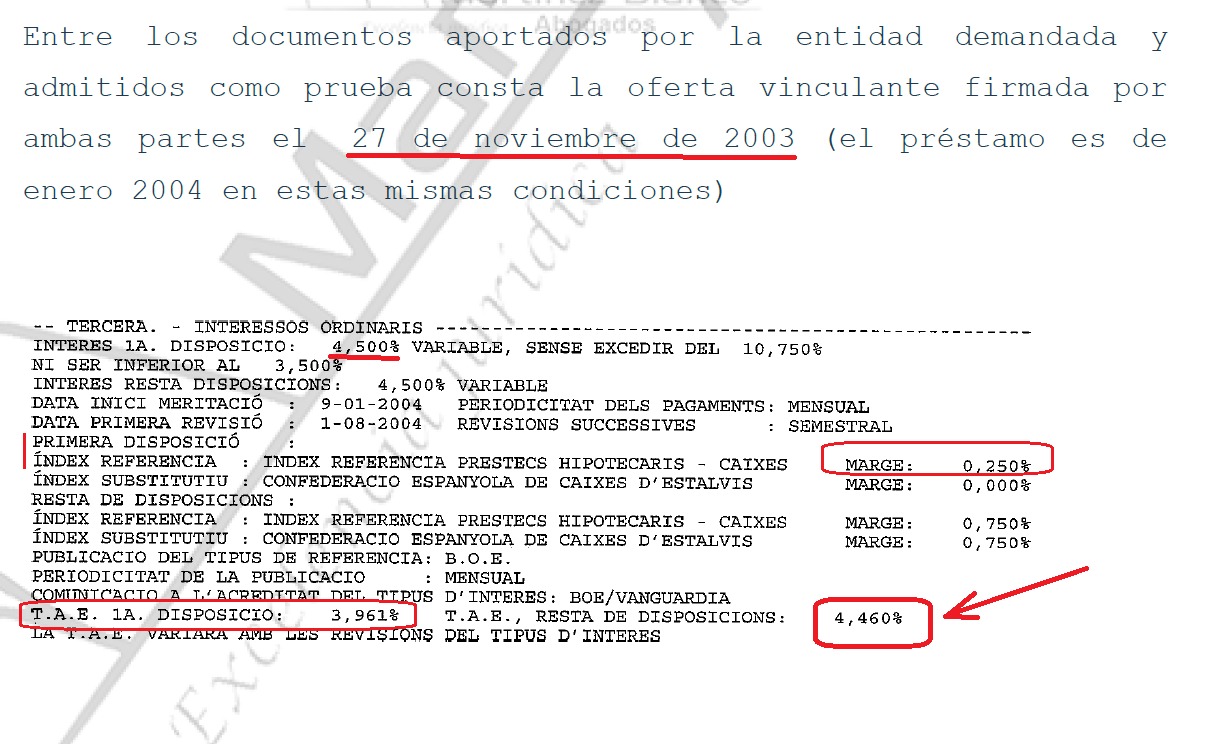

“Entre los documentos aportados por la entidad demandada y admitidos como prueba consta la oferta vinculante firmada por ambas partes el 27 de noviembre de 2003 (el préstamo es de enero 2004 en estas mismas condiciones)”

Si alguien entiende realmente el método de cálculo del IRPH acude a su mente, enseguida, la siguiente cuestión matemático-financiera:

Si la TAE debe calcularse con el último valor del índice de referencia (IRPH) publicado, ¿Cómo es posible que la oferta vinculante y el contrato tengan la misma TAE si uno se firmó dos meses después del otro?

Es decir, la cuestión es averiguar qué documento se copió de cuál. Si en el momento del contrato se copiaron los datos de la oferta vinculante, entonces se cometió una irregularidad y el IRPH de enero está mal calculado. Pero, mucho más grave, si la oferta vinculante se copió del contrato y se imprimió con una fecha dos meses anterior, y se llevó ante notario, seguramente estemos ante un caso penal.

¿Cómo podía Guillem Bou dar respuesta a esta cuestión? Pues utilizando la matemática financiera.

La oferta vinculante: un documento con clarividencia

El detalle que llamó la atención del matemático, y que debería llamar la atención de cualquier persona que juzgara un caso IRPH, es la cantidad de 4,46% que consta en la oferta vinculante. Este valor es la TAE de las disposiciones posteriores. Recordemos que la cuestión es saber por qué este número coincide con el del contrato y quién lo ha copiado de quién.

Le llevó una tarde de cálculos y comprobaciones (la TAE no es fácil de calcular si uno no sabe cómo ha imputado exactamente los pagos el banco) pero Guillem descubrió lo siguiente:

- La primera TAE de la oferta vinculante está equivocada, no es 3,961% sino que debe ser 3,916%.

- La primera TAE del contrato, debería ser 3,938% si se toma el último IRPH publicado a la fecha del contrato (pero la sentencia dice que es la misma que la oferta vinculante)

- La segunda TAE de la oferta vinculante, la de 4,46%, se obtiene usando el IRPH publicado en noviembre de 2003, el cual se publicó el 22 de diciembre de 2003. Aquí emerge lo más grave de este caso.

¿Cómo podía saber la entidad el día 27 de noviembre, cuando todavía faltaban datos para calcular el IRPH de noviembre, el valor que iba a tener el índice? Obviamente, si los cálculos de Bou son correctos, sólo hay una posibilidad: la oferta vinculante se confeccionó después del 22 de diciembre (fecha en que se conoce el IRPH de noviembre), se le puso fecha de dos meses antes y se imprimió para ser llevada al notario.

Además, los cálculos financieros sólo arrojan estos valores para las TAE si se ignora el interés inicial (que era superior, un 4,5%). Ésta es otra cuestión sobre la que cabría pedir aclaraciones, puesto que la norma vigente decía “Si se pactara un tipo de interés fijo para cierto período inicial, se tendrá en cuenta en el cálculo, pero únicamente durante dicho período inicial”.

Es decir, si la entidad omitió el interés inicial en estos cálculos, le estaba suministrando información falsa a los prestatarios: les decía que su préstamo era más barato que lo que realmente era. Y éste engaño conlleva una mala fe financiera indiscutible.

La falta de formación de los jueces, en evidencia

Todo indica, en definitiva, que tenemos un contrato de préstamo con la TAE errónea. Eso causaría que el IRPH de enero de 2004 se hubiera calculado con datos equivocados. Y la sentencia insiste en la fiabilidad y la fiscalización de dicho índice.

Por otra parte, tenemos una oferta vinculante probablemente falsificada. Además, aunque se encontrara una explicación (algún error de cálculo o alguna consideración que se le hubiera pasado por alto a Guillem Bou) estaríamos ante unos documentos que, como mínimo, arrojan un punto de sospecha. Y nada se dice en la sentencia sobre ellos, más que alabanzas.

En el año 2020 el Síndic de Greuges de Catalunya ya advirtió de la deficiente formación financiera de los jueces (y no solo de los jueces) para detectar el abuso de un producto complejo como es el IRPH. Recientemente, la asociación de afectados AHINOR, respaldada por el Diputado del Cabildo (defensor del pueblo de Canarias) ha expuesto como se están dictando sentencias financieramente absurdas, que delatan que el juzgador no tiene conocimiento suficiente sobre lo que está juzgando.

Tanto a unos como a otros, con esta nueva sentencia de la Audiencia de Baleares, la realidad les da la razón. Sin embargo, algunos jueces siguen comportándose como el emperador desnudo y exhiben sin pudor su vestido inexistente. Sería más humilde, más honesto, asesorarse bien antes de sentenciar. Mientras tanto, incapaces de creer lo que está sucediendo, los afectados se llevan las manos a la cabeza.

LOS ARGUMENTOS SON INCONTESTABLES

mismo dato que es variabe en dos documentos separados en el tiempo .

se la han colado al juez ,ya esta tardando en corregir su error .

Don José Antonio Gómez mantenganos informados de como se resuelve el caso

¿De qué entidad financiera se trataría?. Y gracias por vuestro gran trabajo.