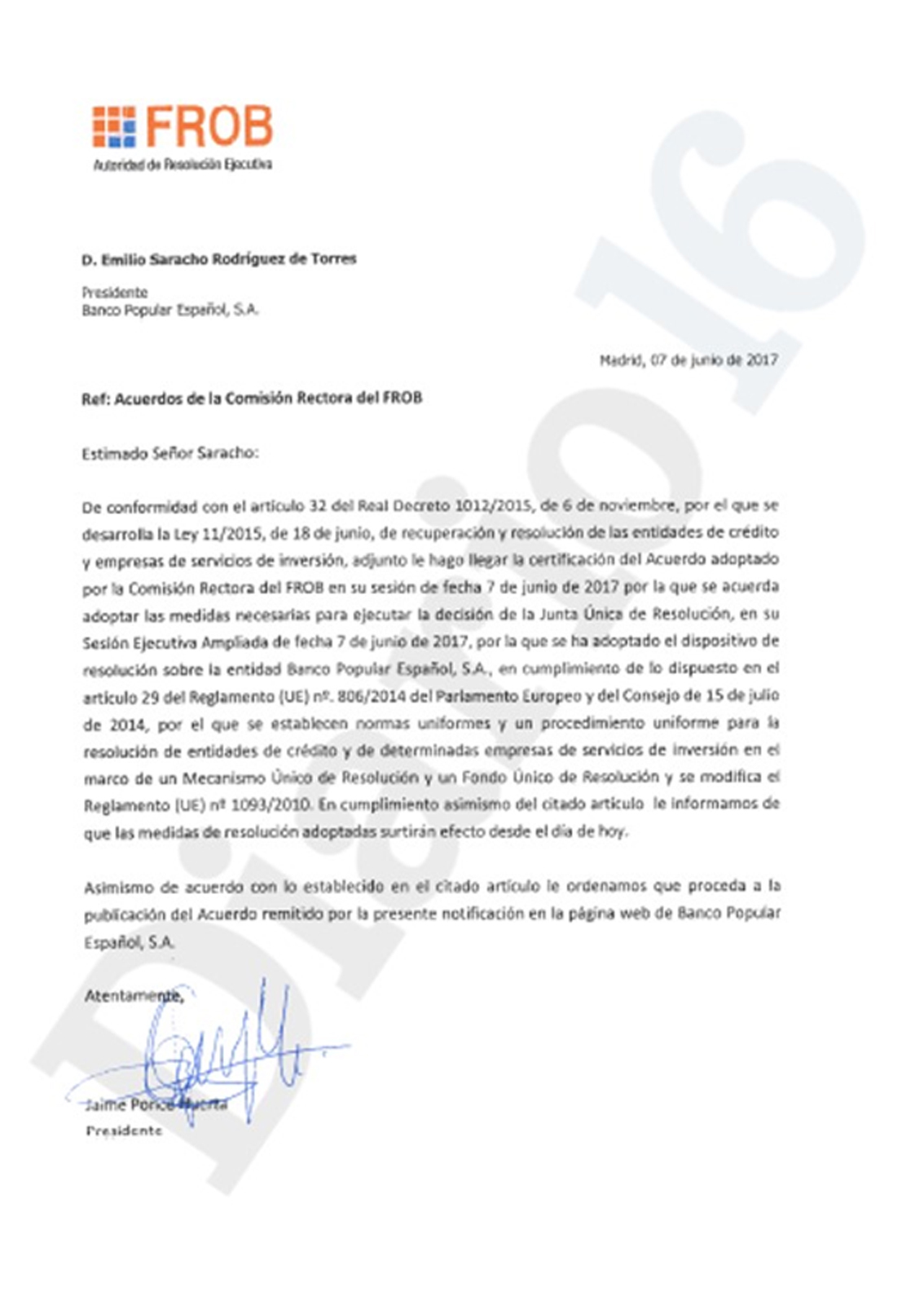

La carta de Jaime Ponce, presidente del FROB, que remitió a Saracho tres minutos antes de que el Banco Santander comunicara en la CNMV que se hacía con el Banco Popular por un euro, indicaba que la resolución se hacía en base a lo indicado en la Ley. Sin embargo, la situación real en la que se encontraba el banco no se ajustaba a las condiciones por las que debería haber sido resuelto y vendido en subasta a la entidad cántabra.

Según indica la Ley 11/2015, de Recuperación y Resolución de entidades de crédito y empresas de servicios de inversión, dice lo siguiente en referencia a una actuación temprana: «el procedimiento aplicable a una entidad cuando incumpla o existan elementos objetivos conforme a los que resulte razonablemente previsible que no pueda cumplir con la normativa de solvencia, ordenación y disciplina, pero se encuentre en disposición de retornar al cumplimiento por sus propios medios». En referencia a la resolución, la ley indica lo siguiente: «reestructuración o liquidación ordenadas de una entidad llevadas a cabo con sujeción a esta Ley cuando la entidad sea inviable o sea previsible que vaya a serlo en un futuro próximo, no existan perspectivas razonables de que medidas procedentes del sector privado puedan corregir esta situación, y por razones de interés público y estabilidad financiera resulte necesario evitar su liquidación concursal».

En primer lugar, el Banco Popular no fue declarado inviable por un problema de solvencia, como se indica en la Ley, sino por una crisis de liquidez generada por una serie de actuaciones que provocaron la salida masiva de depósitos, casualmente, una vez que el FROB y la JUR había comunicado a las entidades financieras españolas que el Popular iba a ser resuelto.

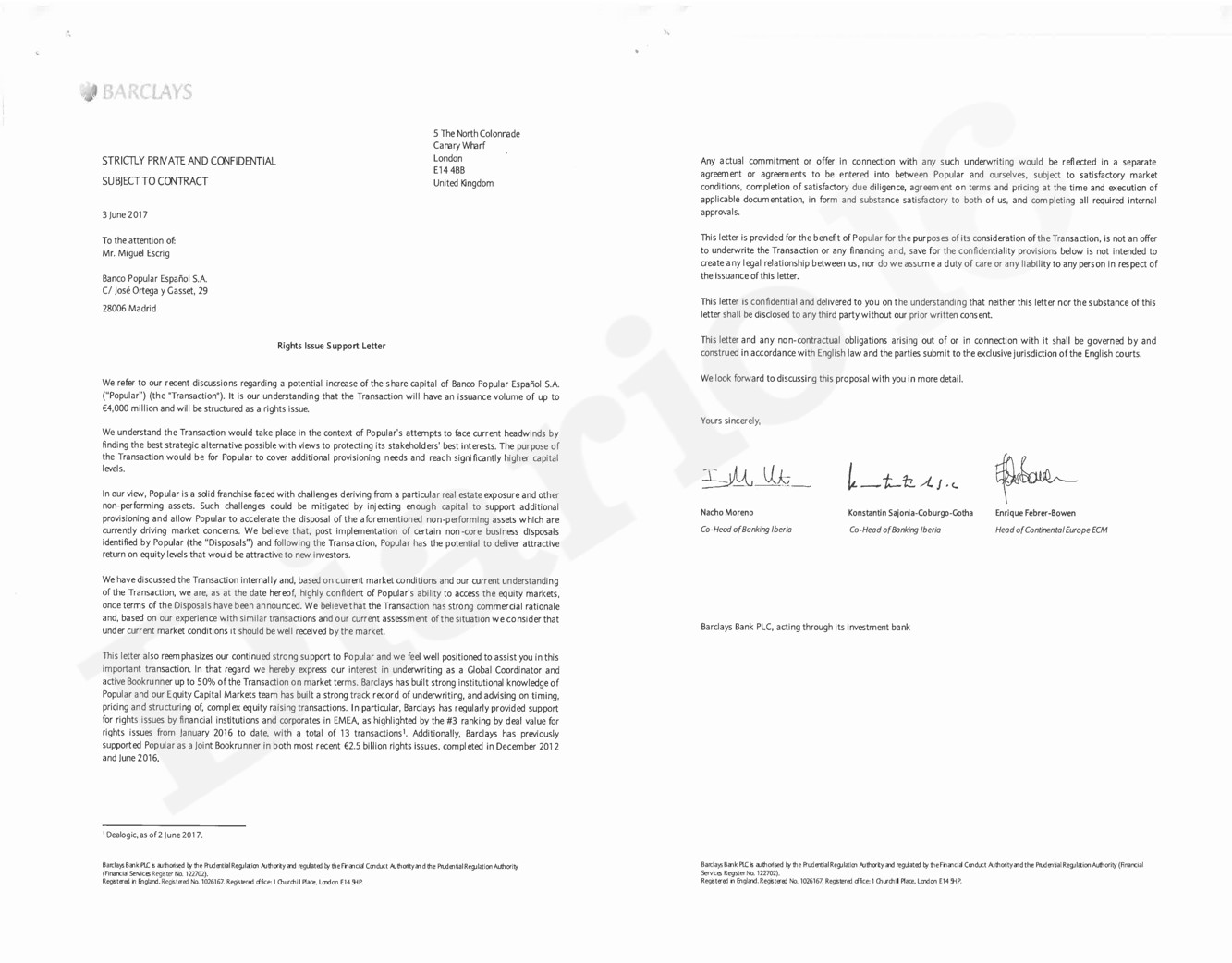

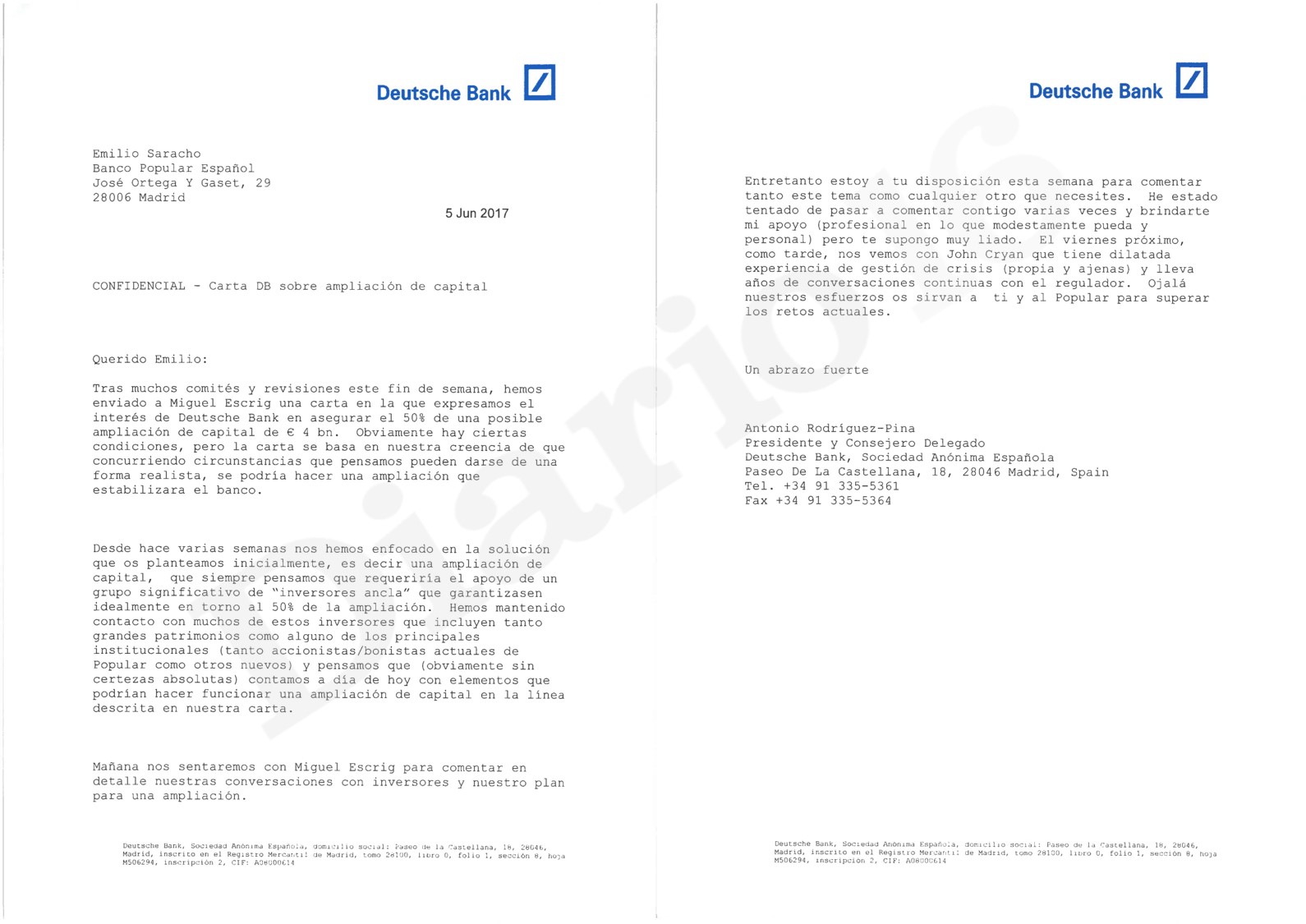

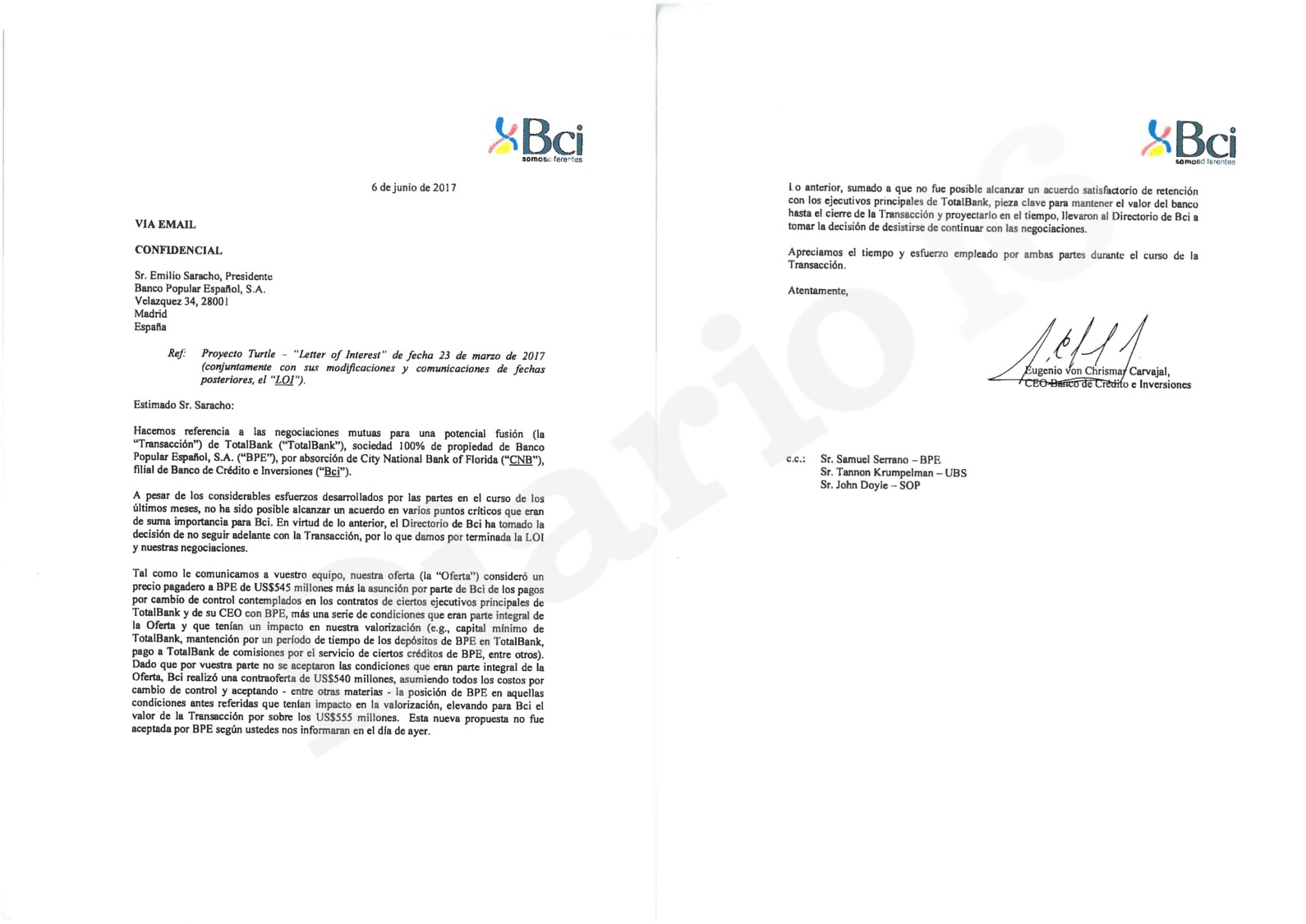

En segundo término, la ley española indica que se producirá la resolución siempre que no haya soluciones privadas para evitar el incumplimiento de la normativa. En el caso del Banco Popular sí había diferentes alternativas que no se llevaron a efecto: ofertas de ampliación de capital de Barclays y Deutsche Bank, propuestas de venta de activos no estratégicos por parte de BCI y Varde.

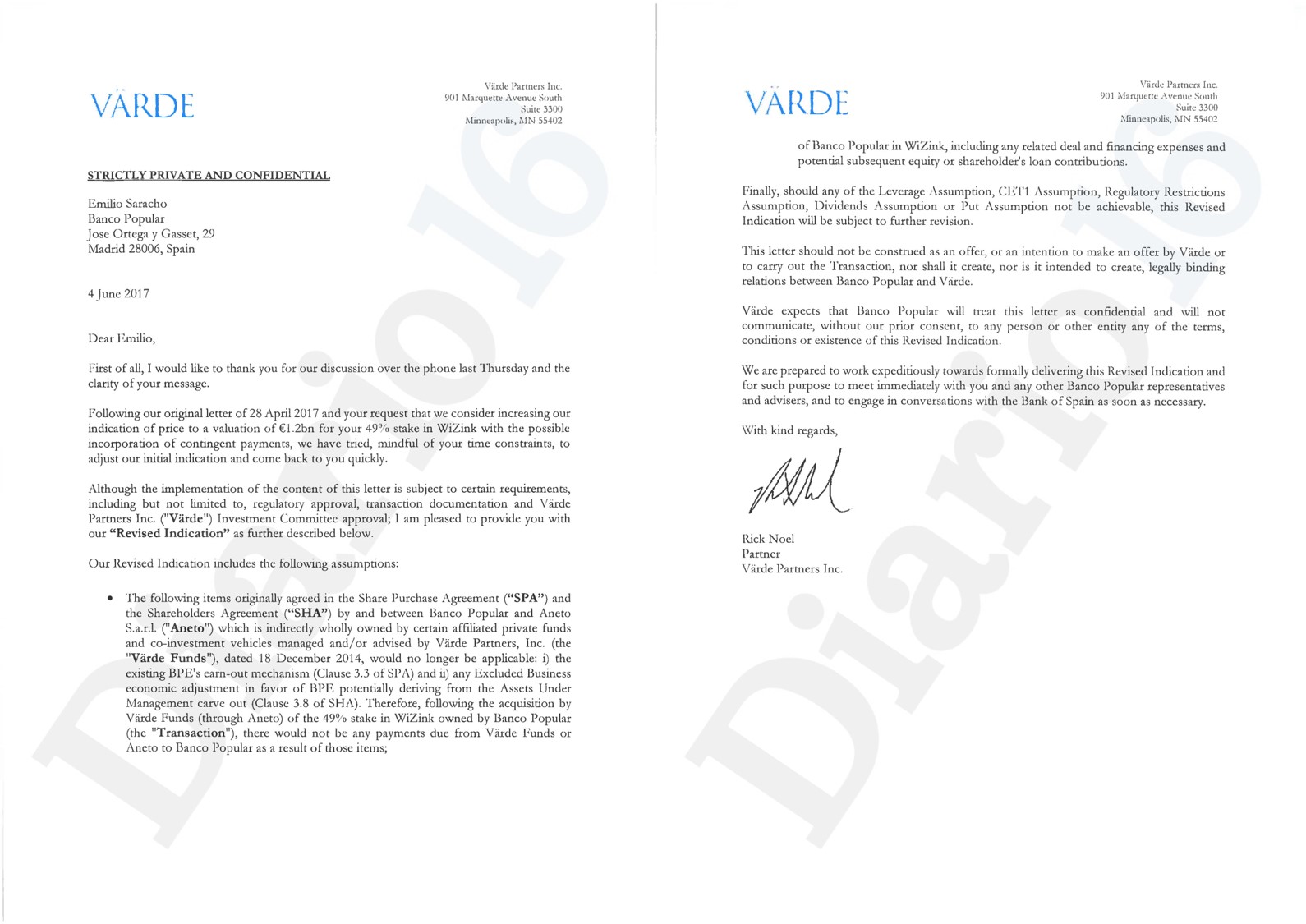

Por tanto, sí que había soluciones privadas para revertir la situación a la que las diferentes ramas de la operación habían llevado al Banco Popular. Además de lo que hubiera supuesto el anuncio de una ampliación de capital dirigida por Deutsche Bank o por Barclays en lo referido a las ratios de solvencia, en el documento remitido por Värde a Saracho el día 4 de junio, se ofrecen 1.200 millones por el 49% de WiZink, lo que suponía una valoración cercana a los 2.500 millones por el 100%. Haciendo un traslado a beneficios y capital, hubiera supuesto 1.115 millones de mejora de capital y una plusvalía de 500 millones que habría que sumar a los 200 de TotalBank si se hubiera cerrado la operación antes de la intervención.

La venta de estos dos activos, que apenas representaban el 5% de los activos del Banco, hubieran supuesto generar 1.550 millones de capital, sin acudir a una ampliación y elevando la ratio fully loaded a cumplir en 2.019 hasta el 11,50%, sin contar con la generación ordinaria de beneficios del Popular. Esa ratio se comparaba con la exigencia del BCE del 9.25% para 2.019. Por otro lado, las dos operaciones hubieran aportado plusvalías de 700 millones.

En consecuencia, sí que había soluciones privadas sobre la mesa que no se tuvieron en cuenta.

Por otro lado, el propio acceso a las líneas urgentes de liquidez estuvo rodeado, presuntamente, de irregularidades, dado que, tanto desde el Banco de España como desde el Banco Central Europeo se desdijeron de lo afirmado y pusieron unos plazos de madurez para esas líneas que hacían imposible que el Popular pudiese hacer frente a las mismas.

Una entidad financiera quebrada está imposibilitada para generar ingresos que posibiliten el buen funcionamiento de la misma o que pueda hacer frente a sus obligaciones y compromisos. Los resultados del primer trimestre de 2017 demostraban que la sexta entidad financiera de España tenía capacidad para generar beneficios en su negocio principal. Además, se dijo que el Banco Popular estaba quebrado cuando fue resuelto. Así lo afirmó el propio Emilio Saracho en la reunión del Consejo de Administración del 6 de junio cuando, sorprendentemente, concluyó que declararía la inviabilidad, aunque el Popular estaba cumpliendo con sus compromisos y que sólo estaba en un punto de incumplimiento respecto a las ratios de liquidez, un hecho que se hubiera resuelto las propuestas de ampliación de capital.

Sin embargo, Saracho no hizo mención alguna a dichas ofertas ni a otros aspectos que hubieran salvado al Popular, aspectos como, por ejemplo, que no hubiese puesto todas las garantías que estaban a disposición de la entidad para que se le concediera una ELA de 9.500 millones —de la que sólo se pudo hacer uso de una tercera parte—, o de la negativa a la venta de TotalBank y WiZink por un valor inferior por el que el Santander cerró la operación seis meses después.

Demoledora exposición. Gracias Diario16. Ahora estarán uria y menendez junto con la puertagiratoria de la soraya CNI, estudiando todas las variables legales posibles y argumentos jurídicos para tratar de convencer de que todo fue ajustado a derecho y procedimiento y muy legal, la defraudadora de la lista Falciani estará detrás esperando para acariciarles el lomo. Como nunca van a poder dar argumentos sólidos que demuestren que no se saltaron todas las leyes, normativas y reglamentos posibles, lo que harán directamente es presionar y comprar a jueces para que dicten sentencia a su antojo, tipo doctrina botín 1,2, gastos hipotecarios y actos jurídicos, infantas, cesiones de crédito, etc… Querido Emilio, que decía el amigo de Andreu…

Gracias por todo un día más

Claudia Moreno

reportaje contundente donde los haya y la demostración palpable de que todo fue un robo instigado por la botina y el santander para estafar a 305000 accionistas y bonistas del 6 banco de España con la ayuda del gobierno del PP corrupto el BCE la JUR el FROB y por el BDE en ultimo termino que no anulo semejante despropósito ya que savian que el popular era SOLVENTE y el motivo por el cual el santander lo ha desguazado muy pronto para en caso de anulación de la venta alegar que ya es imposible una vuelta atrás todo bien calculado por esta presunta parricida y degenerada

Claudia Moreno y Diario 16

un millón de gracias por la titanica acción que estáis realizando en solitario por los estafados accionistas del Banco Popular

Gracias Diario 16

Cada vez que leo la contundencia de las evidencias, se me enciende la sangre. Mi rabia es infinita y pienso que esto no puede estar pasando.

Que la justicia obvie está situación podría tener el efecto de un GOLPE DE ESTADO de impredecibles consecuencias.

Gracias Diario 16 y demás gente que no olvidan esta estafa maquinada por políticos, banqueros y demás gente de «bien vivir» no nos olvidéis, seguir así, tarde o temprano tendrán que devolver lo que es nuestro, chorizos….

Algún político o política lee o ha leído lo que se publica en éste medio. Parece ser que no, a costa de nuestro dinero se están pegando unas vacaciones parlamentarias, y luego se subirán el sueldo como ha hecho la Colau porque dicen que trabajan mucho.

Seguro que si que hay alguna politica y politico asi como algun ministro y jueces que leen DIARIO 16,como tambien algun medio de comunicacion,saben todos estos que el ROBO del Banco Popular fue premeditado por todos los protagonistas el santander el frob la cnmv el bce,el gobierno del pp,etc…saben que robaron la propiedad a mas de 1500.000 españoles,lo que pasa que son todos unos cobardes y unos vendidos al santander,pero tranquilos que esto tiene que estallar en cualquier momento tal como va el pais.

Queridos y dolidos ex-accionistas de uno de los mejores bancos, con los que yo he operado, el Popular, os contesto, como van a ir contra el banco Santander y contra la Botina , si todos los partidos tienen deudas con ella , por prestamos para sus campañas electorales . A mi y a mi familia, nos han hecho un roto que no nos recuperaremos en la vida. Y dudo mucho que exista un juez valiente y una digna justicia, que nos ampare.

Esta señora ha tenido mucha prisa en vender , todo lo que tenia valor en el banco, ya me direis quien le da la vuelta a este “desfalco”

Gracias a diario16,si un dia sacamos algo será gracias a vosotros

Yo lo tengo muy claro. Mi dinero de mi trabajo o de herencia de mis padres es mío. LO DEFIENDO A MUERTE.

La botina y toda la pm de politikillos me la sudan.

Me parece q ya me estoy cansando de aguantar a tanta mierd d ladrones.

Gracias gracias por seguir con nosotros