En mayo de 2016 se contabilizaron 25.284 operaciones para confeccionar los índices IRPH. En los 12 meses siguientes, se contabilizaron cantidades menores de operaciones, oscilando entre 11.360 y 23.8889. Es relativamente sencillo calcular qué volumen aproximado de información ocuparían estas operaciones.

Para poder archivar toda esta información sólo hubiese sido necesario la creación de una hoja de cálculo (Excel) de 25.000 líneas cada mes que hubiera tenido un peso de apenas 800 Kb. Es obvio que en los meses en los que las operaciones fueran menores, ese peso del archivo correspondiente sería mucho menor.

En consecuencia, para tener digitalizados todos esos datos desde el año 1990, el Banco de España, que es quien recibe las cifras proporcionadas por las entidades para configurar el IRPH, hubiese precisado sólo de 300 MB, menos de la mitad de un CD-R, una cantidad de datos que podrían haberse alojado perfectamente en un PC 486. En consecuencia, ¿qué habría supuesto el haber guardado esos archivos en los servidores de datos del Banco de España? Nada, absolutamente, nada.

Esta es una muestra más de la opacidad en el cálculo del IRPH. Ahora bien, aunque por una parte el Banco de España haya afirmado que no tiene los datos y aunque no haya podido guardar un archivo en el tiempo que, como mucho, hoy ocuparía unos 300 Mb, queda una cuestión fundamental.

Ni un consumidor particular, ni cualquier organismo ordinario de la administración, puede tener acceso a los datos con que se confecciona el IRPH.

Según se señala en el «Estudio sobre las Irregularidades del Índice IRPH que pueden conllevar su supresión por Vía Administrativa» del Ministerio de Consumo, al que Diario16 ha tenido acceso en exclusiva, «todo afectado que tenga el préstamo referenciado a IRPH y quiera asegurarse que el IRPH publicado en tal mes de tal año, por un conjunto de entidades que han saturado los juzgados debido a la aplicación de cláusulas abusivas, no ha sido alterado y es correcto, no tiene ningún derecho a recibir ningún tipo de información relativa: a) Al cálculo que realizaron las entidades (datos de los préstamos que introdujeron para calcular su Ica, que enviaron al Banco de España); b) A los Ica aportados por las entidades (es decir, a los 60 y tantos números, o menos en otros años, de los cuales el Banco de España sacó la media simple); c) Y, mucho menos, a saber qué un Ica concreto corresponde a una entidad concreta».

Esto se demuestra en cómo, en el año 2017, el Congreso de los Diputados, a petición de Unidas Podemos, requirió al Banco de España «el listado anonimizado de préstamos hipotecarios que cada entidad usó para enviar su media ponderada al Banco de España a efectos de calcular el IRPH Entidades. A efectos de comprobar la media resultante, cada línea del listado debe contener el importe del principal, el tipo de referencia (Euribor, IRPH, etc.), el valor del tipo de referencia en aquel momento, el diferencial del préstamo, la TAE resultante en aquel momento y, finalmente, el resultado de la línea que va a hacer promedio con los demás préstamos. Al final del listado, debe facilitarse el promedio ponderado obtenido, que se remitió al Banco de España. El listado, a efectos de poder ser efectivamente comprobado, debe entregarse en un formato estándar de hoja de cálculo, como el paquete Excel de Microsoft».

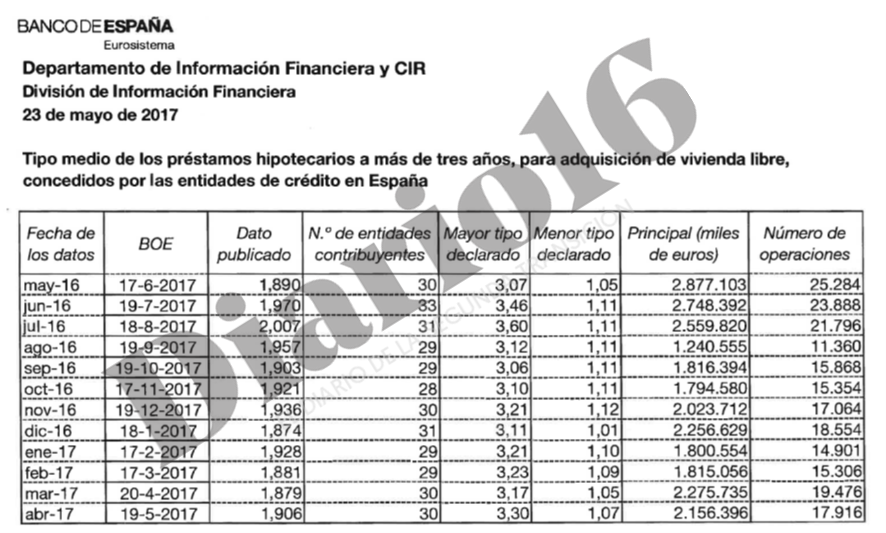

El Banco de España se acogió al secreto bancario para no transmitir esa información, pero sí entregó un listado escueto y resumido:

Sin embargo, se puede comprobar que las diferencias entre los tipos más altos y los más bajos son descomunales. Según se señala en el informe del Ministerio de Consumo, «¿significa esto que las grandes entidades ofrecían préstamos competitivos, alrededor del 1,05% pero, como unas entidades pequeñas lo ofrecían al 3,07%, entonces el IRPH Entidades subió casi hasta el 2%? ¿O, por el contrario, significa que las grandes entidades ofrecían préstamos caros y, gracias a unas pequeñas entidades que tiraron la casa por la ventana, los hipotecados IRPH fueron salvados teniendo sólo un 1,899% de valor de referencia? Ley en mano, nunca lo sabremos».

[…] Fuente de la información […]