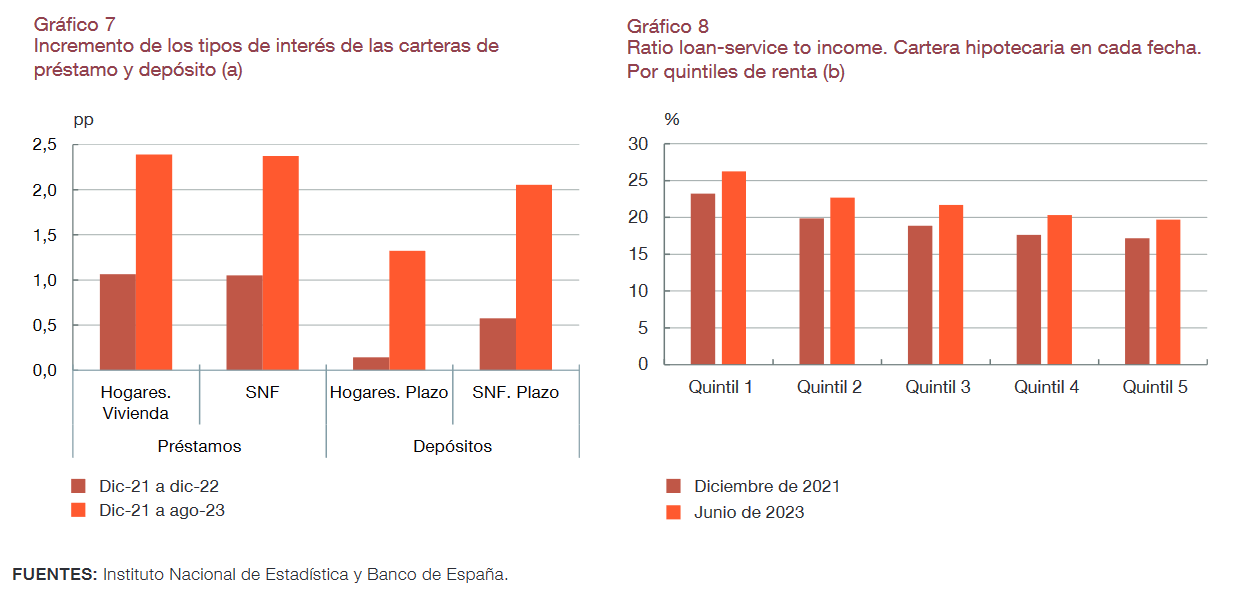

El Banco de España ha publicado el Informe de Estabilidad Financiera de Otoño. En el mismo, se hace un análisis del riesgo de crédito de los hogares, en sus hipotecas, causado por la inflación y el aumento de los tipos de interés, que han pasado del 0% al 4,5%, y en este sentido se hace un balance de la aplicación del Código de Buenas Prácticas (CBP) recogido en el RD-ley 19/2022, durante el año 2023. El objetivo de las medidas eran paliar los problemas para pagar la hipoteca de los hogares en un escenario de continuos incrementos de tipos de interés que habrían encarecido las cuotas, de una hipoteca media de 150.000 euros, en aproximadamente 4.500 euros anuales.

Muy pocas ayudas a las hipotecas

En los primeros siete meses de 2023, el número de solicitudes de recurso al CBP (más de 42.000) ha sido muy limitado con respecto al número total de hipotecas vivas (menos del 0,4%) y también respecto a los que cumplían las condiciones para acogerse, aunque notablemente superior al volumen medio observado en períodos de esta duración en la experiencia histórica del CBP introducido en el año 2012.

De ese número de peticiones, las entidades financieras han denegado ya 16.800 (40%), y tan sólo habrían aprobado 4.200 (10%), quedando otras 21.000 (50%) pendientes de revisión. Es decir, sobre las resoluciones de demandas ya resueltas, sólo se ha resuelto favorablemente 1 de cada 5.

Estas cifras quedan muy lejos de los objetivos del Gobierno progresista con la aprobación del RD-ley 19/2022, estimados en beneficiar a un millón de hipotecados, o del propio Banco de España que los estimaba en 200.000 posibles beneficiarios.

Desde CCOO ya anunciaron su escepticismo sobre la eficacia de las medidas aprobadas, que creíamos insuficientes y poco ambiciosas. Dado que las medidas consistían principalmente en una ampliación del protocolo voluntario para el acceso de los hogares al Código de Buenas Prácticas Bancarias del año 2012.

Requisitos imposibles

Ampliaciones de plazos en las reestructuraciones de las hipotecas, congelación de cuotas, reducción de tipos de interés más bajos en periodos de carencia y ampliación hasta hogares con rentas inferiores a 3,5 veces el IPREM, aunque también con múltiples requisitos para su cumplimiento, lo que obstaculizaba la adhesión de los hogares, así como la voluntariedad de las entidades bancarias en su aplicación.

El propio Director General de Estabilidad Financiera del Banco de España, Ángel Estrada, manifiesta en el informe que el 90% de las peticiones rechazadas eran debido a que los clientes no cumplían con alguno de los requisitos para poder optar a las ayudas.

Si bien es cierto, que el número de hipotecados adheridos al Código de Buenas Prácticas es muy superior al número de adheridos al primer CBP del año 2012.

Desde CCOO denuncian que no creen que sea motivo suficiente para considerar satisfactoria la aplicación del CBP, como manifiesta el informe publicado por el Banco de España, si bien también se reconoce que aún es poco tiempo para medir el impacto real del incremento de tipos “debe tenerse en cuenta que la presión financiera tiende a actuar sobre la capacidad de pago con un cierto retardo.”

Subidas constantes del Euríbor en las hipotecas

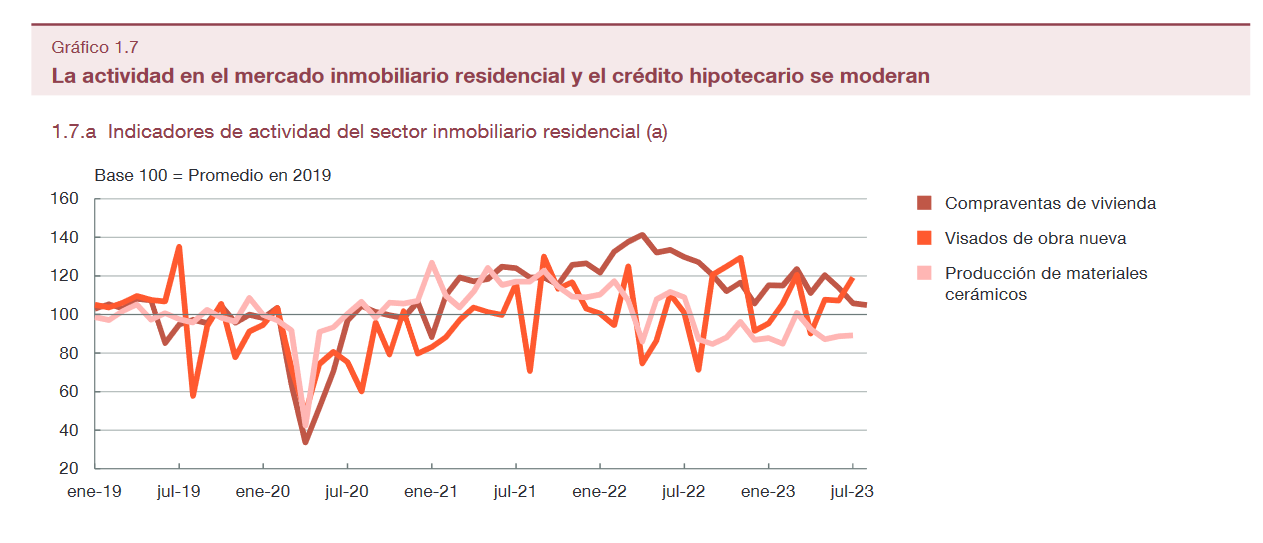

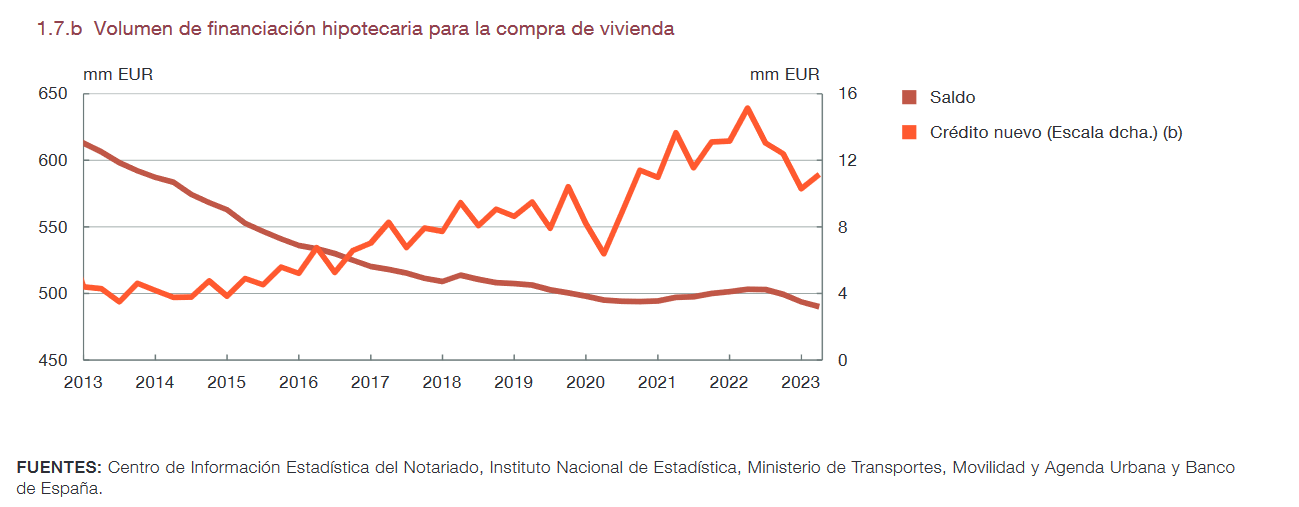

A su vez, esta subida constante de tipos está limitando la concesión de créditos hipotecarios por parte de las entidades financieras, han sufrido una caída del 22,8% en términos interanuales, dificultando aún más el acceso a la vivienda de aquellos ciudadanos que optan por la compra de la misma. En un momento en que los bancos cotizados rozan los 20.000 millones de beneficios hasta septiembre, un 23,6% más. Es decir, desde la perspectiva de estas entidades, la caída en la concesión de hipotecas está compensada con creces en términos de márgenes y beneficios.

Desde el sindicato reafirman “la insuficiencia y poca ambición del Código de Buenas Prácticas. Los resultados muestran que no ha funcionado y no ha resuelto la situación de ahogo económico de los hogares en este escenario de subida de tipos y de la inflación», por ello insisten de cara a la eventual constitución de un nuevo Gobierno y el establecimiento de un más que necesario pacto de legislatura, “en el desarrollo de nuestras propuestas, de más derechos, más regulación y mayor competencia bancaria, para garantizar tipos de interés hipotecario fijos razonables».

Medidas hipotecarias en el nuevo gobierno

Lo anterior pasa por implementar medidas de aplicación inmediata para mitigar el continuo aumento de tipos, facilitar y garantizar la novación y/o subrogación de las hipotecas de tipo variable a fijo y, si fuera necesario llegar a alargar el periodo de amortización, con el objeto de que las cuotas hipotecarias no representen más del 30% de los ingresos del hogar. Reformando el código para ampliar los hogares cubiertos por el mismo, hasta aquellos que ingresen 4,5 veces el IPREM y la reducción de requisitos de acceso. Impulsar la competencia bancaria, con la obligación de las entidades bancarias de publicar en la Comisión Nacional de los Mercados y la Competencia, CNMC todos los productos hipotecarios y sus condiciones.

Acceso a la vivienda

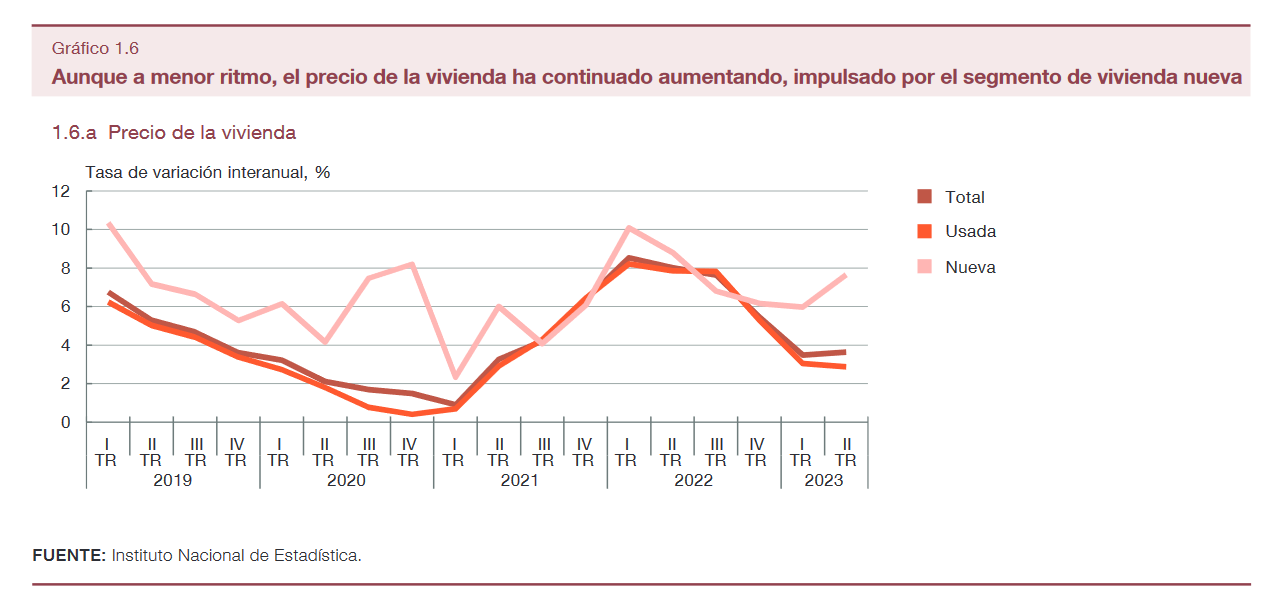

Además, para facilitar el acceso de la población a la vivienda en propiedad, cuando esta sea la opción elegida, y garantizar la oferta de préstamos hipotecarios, es necesario abordar una transformación del mercado hipotecario dirigida a facilitar que los hogares puedan mantener sus viviendas limitando el incremento de las cuotas de los préstamos a no más del 30% de sus ingresos.

Y también que los tipos de interés fijos sean la referencia habitual de las hipotecas vinculado al precio de la deuda pública de España a largo plazo, similar al tipo máximo “de usura” para préstamos hipotecarios a tipo fijo vigente en Francia, que tiene un efecto relevante limitador del incremento de tipos de interés hipotecarios.