En un nuevo informe, nos fijamos en la transformación económica que implicaría una transición a las emisiones netas cero que afectaría a todos los países y a todos los sectores de la economía, ya sea directa o indirectamente. Estimamos los cambios en la demanda, el gasto de capital, los costos y los empleos, hasta 2050, para los sectores que producen alrededor del 85 por ciento de las emisiones totales y evalúan los cambios económicos para 69 países.

Cada uno de los seis artículos destacados en esta página proporciona una mirada detallada a aspectos de la transición neta-cero, según el informe: ‘La transición neta-cero: lo que costaría, lo que podría traer‘.

Más de 10.000 años de progreso continuo y acelerado han llevado a la civilización humana al punto de amenazar la condición misma que hizo posible ese progreso: la estabilidad del clima de la Tierra. Las manifestaciones físicas de un clima cambiante son cada vez más visibles en todo el planeta, al igual que sus repercusiones socioeconómicas. Ambas seguirán creciendo, muy probablemente de forma no lineal, hasta que el mundo pase a una economía neta cero, y a menos que se adapte mientras tanto a un clima cambiante. No es de extrañar, pues, que un número cada vez mayor de gobiernos y empresas se comprometan a acelerar la acción por el clima.

En la actualidad, sin embargo, la ecuación «cero neto» sigue sin resolverse: las emisiones de gases de efecto invernadero continúan sin disminuir y no se ven contrarrestadas por las absorciones, ni el mundo está preparado para completar la transición a «cero neto». De hecho, aunque se cumplieran todos los compromisos de reducción a cero y las promesas climáticas nacionales, las investigaciones sugieren que el calentamiento no se mantendría en 1,5 °C por encima de los niveles preindustriales, lo que aumentaría las probabilidades de que se iniciaran los impactos más catastróficos del cambio climático, incluido el riesgo de bucles de retroalimentación biótica.

Además, la mayoría de estos compromisos aún no han sido respaldados por planes detallados ni ejecutados. La ejecución tampoco sería fácil: la resolución de la ecuación de cero emisiones netas no puede disociarse de la búsqueda del desarrollo económico y el crecimiento integrador. Requeriría un cuidadoso equilibrio entre los riesgos a corto plazo de una acción mal preparada o descoordinada y los riesgos a largo plazo de una acción insuficiente o retrasada.

De hecho, una transición más desordenada podría perjudicar el suministro energético y afectar al acceso y la asequibilidad de la energía, especialmente para los hogares y las regiones con menores ingresos. También podría tener repercusiones en la economía en general, creando potencialmente una reacción que ralentizaría la transición.

Ninguno de estos retos debería sorprendernos.

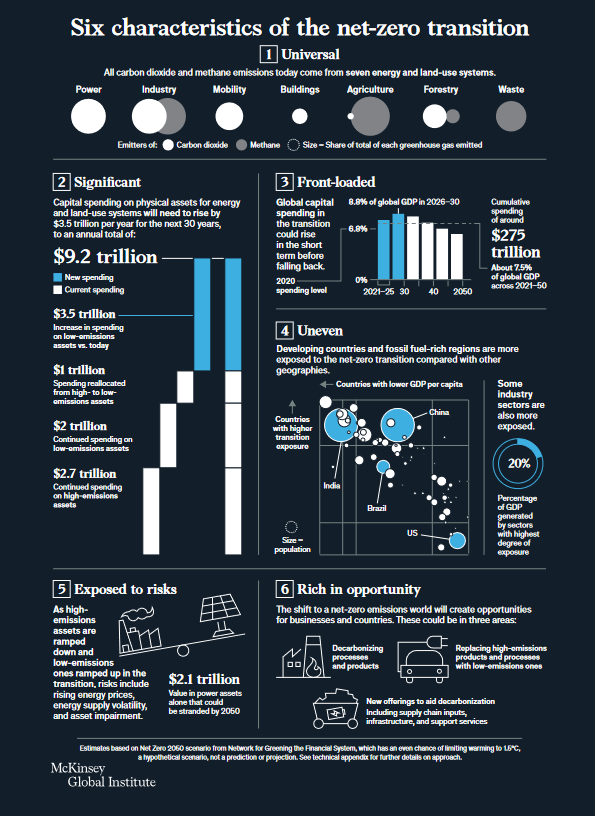

Alcanzar el cero neto supondría una transformación fundamental de la economía mundial, ya que exigiría cambios significativos en los siete sistemas energéticos y de uso del suelo que producen las emisiones mundiales: energía, industria, movilidad, edificios, agricultura, silvicultura y otros usos del suelo, y residuos. Para llevar a cabo estos cambios, habría que cumplir nueve requisitos clave (que abarcan los componentes físicos básicos, los ajustes económicos y sociales, y la gobernanza, las instituciones y el compromiso) con el telón de fondo de numerosos retos económicos y políticos.

Esto significa abordar docenas de cuestiones complejas, entre ellas: ¿cuál es la combinación adecuada de tecnologías que deben desplegarse para lograr la reducción de emisiones sin salirse del presupuesto de carbono, limitando los costes y cumpliendo las normas de rendimiento exigidas? ¿Dónde es más probable que se produzcan cuellos de botella en la cadena de suministro y las infraestructuras? ¿Dónde podrían limitar el ritmo de la transición las restricciones físicas, ya estén relacionadas con la disponibilidad de recursos naturales o con el aumento de la capacidad de producción? ¿Qué niveles de gasto en activos físicos requeriría la transición? ¿Quién pagaría la transición? ¿Cómo afectaría la transición a los mercados y operaciones de las empresas? ¿Qué consecuencias tendría para los trabajadores y los consumidores? ¿Qué oportunidades y riesgos crearía para las empresas y los países?

¿Y cómo se podría animar a los consumidores a realizar los cambios en los hábitos de consumo y gasto que serán necesarios para garantizar la transición?

La transición a cero: Lo que costaría, lo que podría aportar

Los gobiernos y las empresas se comprometen cada vez más con la lucha contra el cambio climático. Sin embargo, existen importantes retos en el camino, entre los que destacan la magnitud de la transformación económica que implicaría una transición neta a cero y la dificultad de equilibrar los importantes riesgos a corto plazo de una acción mal preparada o descoordinada con los riesgos a largo plazo de una acción insuficiente o retrasada. Calculan los efectos económicos de la transición sobre la demanda, la asignación de capital, los costes y el empleo hasta 2050 en todo el mundo en los sistemas energéticos y de uso del suelo que producen alrededor del 85% de las emisiones totales y evaluamos los cambios económicos en 69 países.

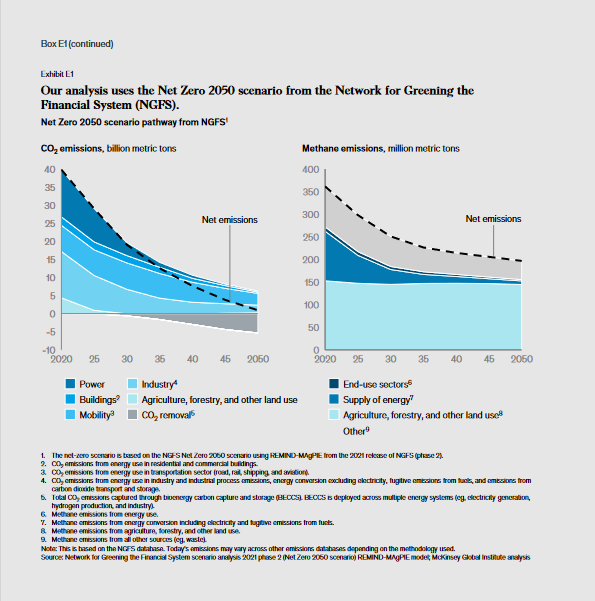

El análisis no es una proyección ni una predicción y no pretende ser exhaustivo; se trata de la simulación de una trayectoria hipotética y relativamente ordenada hacia 1,5 ºC utilizando el escenario Cero Neto 2050 de la Red para la Ecologización del Sistema Financiero (NGFS), para proporcionar una estimación del orden de magnitud de la transformación económica y los ajustes sociales asociados a la transición cero neto. Constatamos que la transición sería universal, significativa y anticipada, con efectos desiguales en sectores, zonas geográficas y comunidades, aunque cree oportunidades de crecimiento:

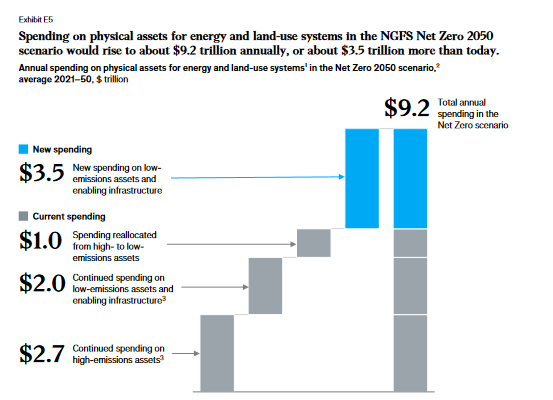

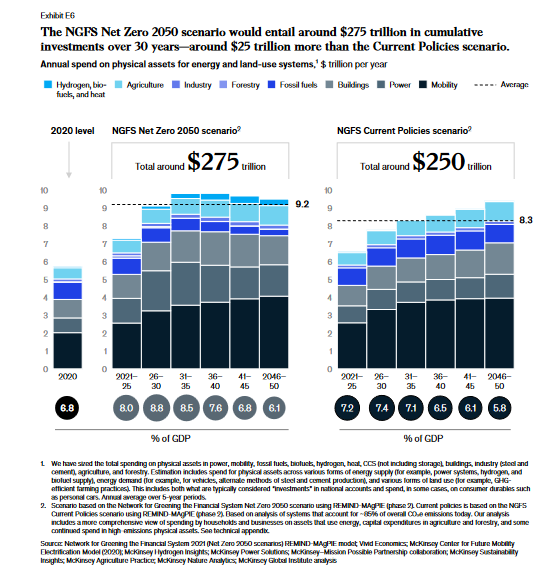

El gasto de capital en activos físicos para sistemas energéticos y de uso del suelo en la transición a cero entre 2021 y 2050 ascendería a unos 275 billones de dólares, o 9,2 billones de dólares al año de media, un aumento anual de hasta 3,5 billones de dólares con respecto a la actualidad. Para poner este aumento en términos comparativos, los 3,5 billones de dólares equivalen aproximadamente, en 2020, a la mitad de los beneficios empresariales mundiales, una cuarta parte de los ingresos fiscales totales y el 7% del gasto de los hogares.

Además, sería necesario reasignar 1 billón de dólares adicionales del gasto anual actual de activos de altas emisiones a activos de bajas emisiones. Si se tienen en cuenta los aumentos previstos del gasto, a medida que crecen los ingresos y la población, así como las políticas de transición actualmente legisladas, el aumento necesario del gasto sería menor, pero seguiría rondando el billón de dólares. El gasto se concentraría al principio, aumentando del 6,8% del PIB actual hasta el 8,8% del PIB entre 2026 y 2030, antes de reducirse.

Aunque estas necesidades de gasto son elevadas y aún no se ha establecido su financiación, muchas inversiones tienen perfiles de rentabilidad positivos (incluso independientemente de su papel a la hora de evitar el aumento de los riesgos físicos) y no deben considerarse meros costes. La innovación tecnológica podría reducir los costes de capital de las tecnologías de emisión neta cero más rápido de lo previsto.

En este escenario, el coste medio mundial de la electricidad aumentaría a corto plazo, pero luego descendería a partir de ese pico, aunque esto variaría según las regiones. A medida que el sector energético construya energías renovables y capacidad de transmisión y distribución, el coste unitario de producción de electricidad con plena carga, teniendo en cuenta los costes operativos, los costes de capital y la depreciación de los activos nuevos y existentes, en este escenario podría aumentar alrededor de un 25% desde 2020 hasta 2040 y seguir siendo alrededor de un 20% más alto en 2050 de media a nivel mundial.

Los aumentos de costes a corto plazo podrían ser significativamente superiores a los estimados aquí, por ejemplo, si no se gestionan bien los problemas de intermitencia de la red. El coste de suministro también podría caer por debajo de los niveles de 2020 con el tiempo debido al menor coste operativo de las energías renovables, siempre que los productores de energía construyan redes flexibles, fiables y de bajo coste.

La transición podría suponer una ganancia de unos 200 millones y una pérdida de unos 185 millones de empleos directos e indirectos en todo el mundo de aquí a 2050. Esto incluye la demanda de puestos de trabajo en las operaciones y en la construcción de activos físicos.

La demanda de puestos de trabajo en los sectores de extracción y producción de combustibles fósiles y de energía basada en combustibles fósiles podría reducirse en unos nueve millones y cuatro millones de puestos de trabajo directos, respectivamente, como resultado de la transición, mientras que se crearía una demanda de unos ocho millones de puestos de trabajo directos en los sectores de la energía renovable, el hidrógeno y los biocombustibles de aquí a 2050. Aunque importante, la escala de la reasignación de mano de obra puede ser menor que la de otras tendencias como la automatización. No obstante, los trabajadores desplazados necesitarán apoyo, formación y reciclaje durante la transición.

Aunque la transición crearía oportunidades, los sectores con productos u operaciones de altas emisiones -que generan alrededor del 20% del PIB mundial- se enfrentarían a efectos sustanciales sobre la demanda, los costes de producción y el empleo. En el escenario NGFS Net Zero 2050, la producción de carbón para uso energético prácticamente habría finalizado en 2050, y los volúmenes de producción de petróleo y gas serían un 55% y un 70% inferiores, respectivamente, a los actuales.

Los cambios en los procesos aumentarían los costes de producción en otros sectores, y el acero y el cemento se enfrentarían a aumentos de aquí a 2050 de alrededor del 30% y el 45%, respectivamente, en el escenario modelizado aquí. Por el contrario, algunos mercados de productos y servicios de apoyo con bajas emisiones de carbono se ampliarían. Por ejemplo, la demanda de electricidad en 2050 podría más que duplicarse con respecto a la actual.

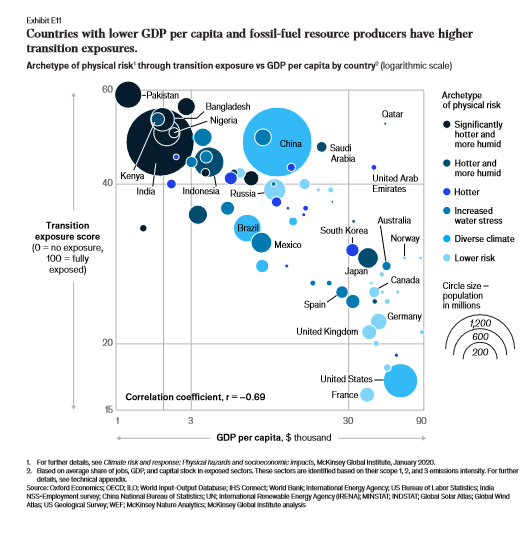

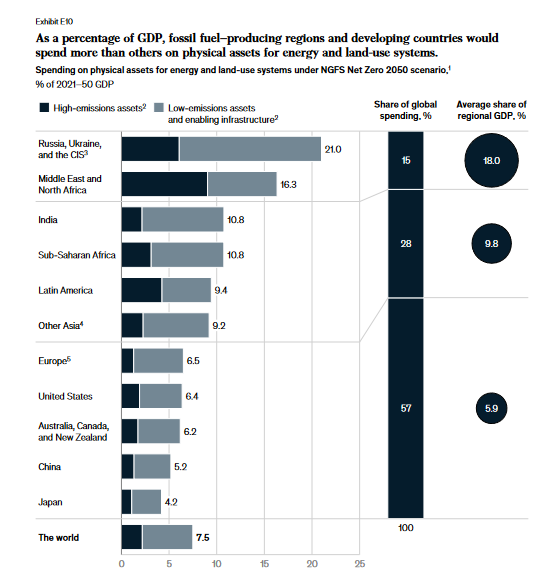

Los países más pobres y los que dependen de los combustibles fósiles son los más expuestos a los cambios de una transición neta a cero, aunque también tienen perspectivas de crecimiento. Estos países son más susceptibles a los cambios en la producción, el stock de capital y el empleo porque los sectores expuestos constituyen partes relativamente grandes de sus economías.

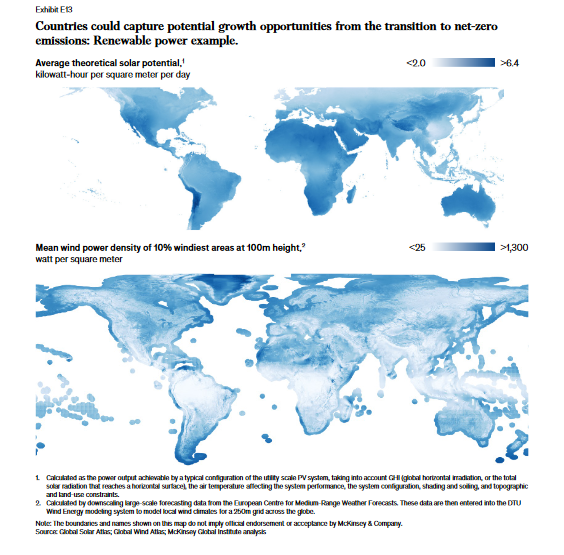

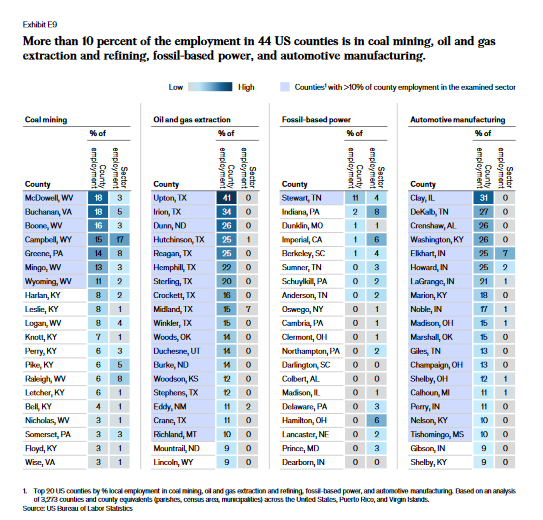

Las zonas geográficas expuestas, como el África subsahariana y la India, tendrían que invertir 1,5 veces o más que las economías avanzadas en porcentaje del PIB actual para apoyar el desarrollo económico y construir infraestructuras con bajas emisiones de carbono. Los efectos dentro de las economías desarrolladas también podrían ser desiguales; por ejemplo, más del 10% de los puestos de trabajo en 44 condados de EE.UU. se dedican a la extracción y refinado de combustibles fósiles, a la generación de energía basada en combustibles fósiles y a la fabricación de automóviles. Al mismo tiempo, todos los países tendrán perspectivas de crecimiento, gracias a sus dotaciones de capital natural, como el sol y los bosques, y a sus recursos tecnológicos y humanos.