Tal y como hemos publicado y demostrado documentalmente en Diario16, la Junta Única de Resolución (JUR) infringió el Reglamento 806/2014 y la Directiva 2014/59 e incurrió en un error manifiesto de apreciación, ya que no se cumplían los requisitos para adoptar el dispositivo de resolución.

Banco Popular tenía un problema de liquidez, y no de solvencia, no estaba en graves dificultades o probablemente fuera a estarlo, como señala el Reglamento.

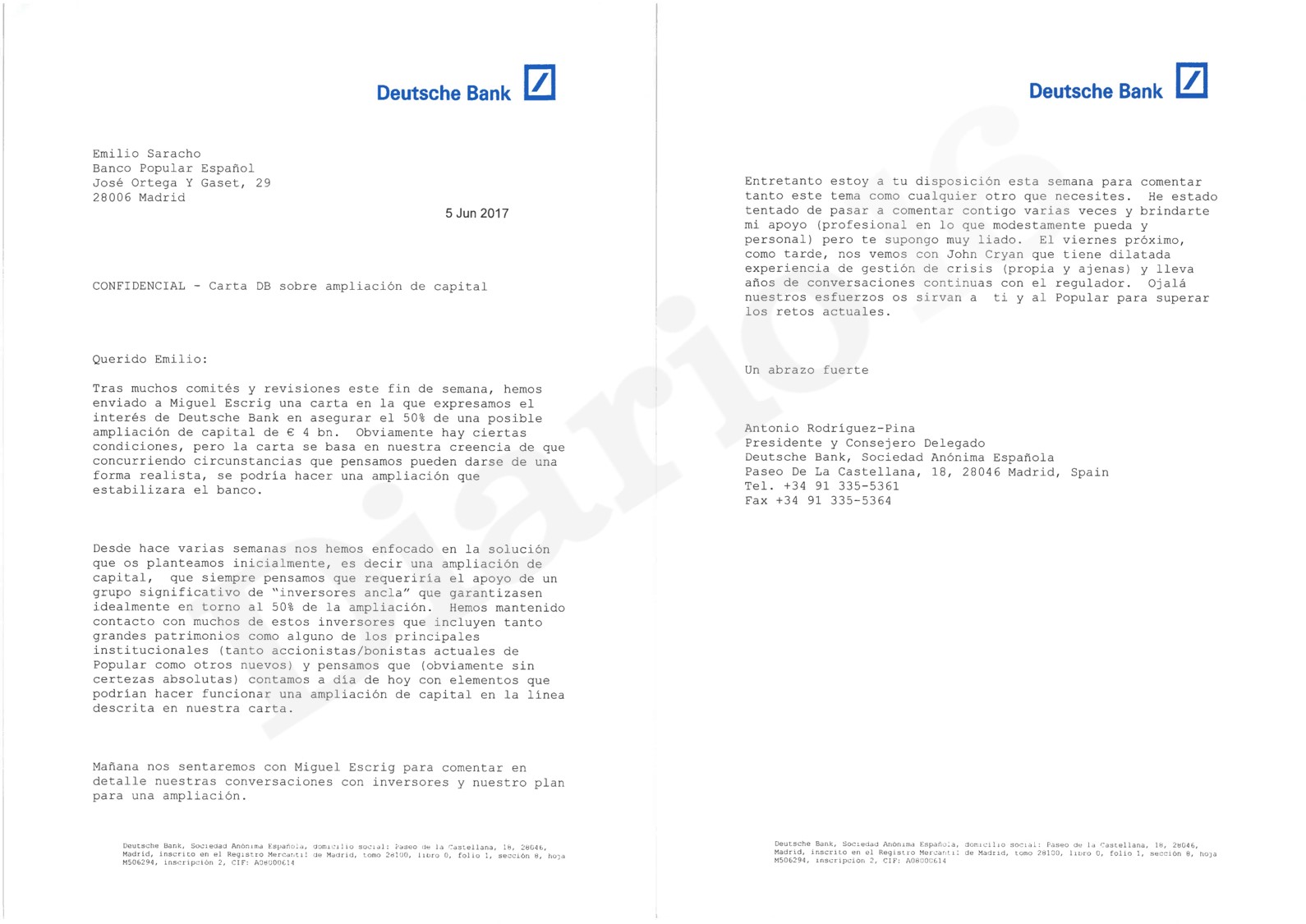

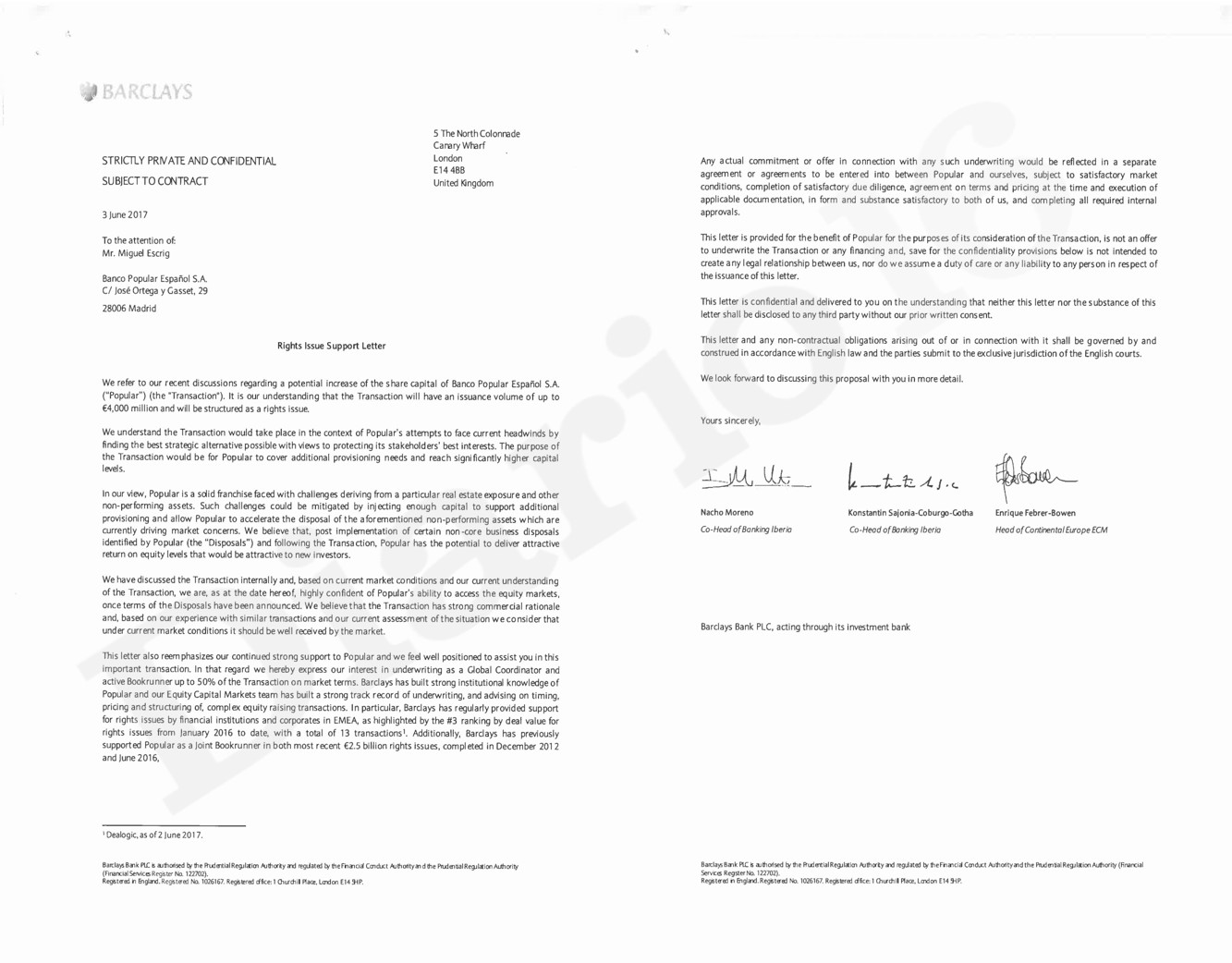

Además, no cabía acudir al dispositivo de resolución por un problema de liquidez, ya que existían soluciones alternativas más proporcionadas, como las ofertas de ampliación de capital de Deutsche Bank (2.000 millones garantizados + 2.000 a captar en el mercado y la de Barclays Bank (mismas condiciones).

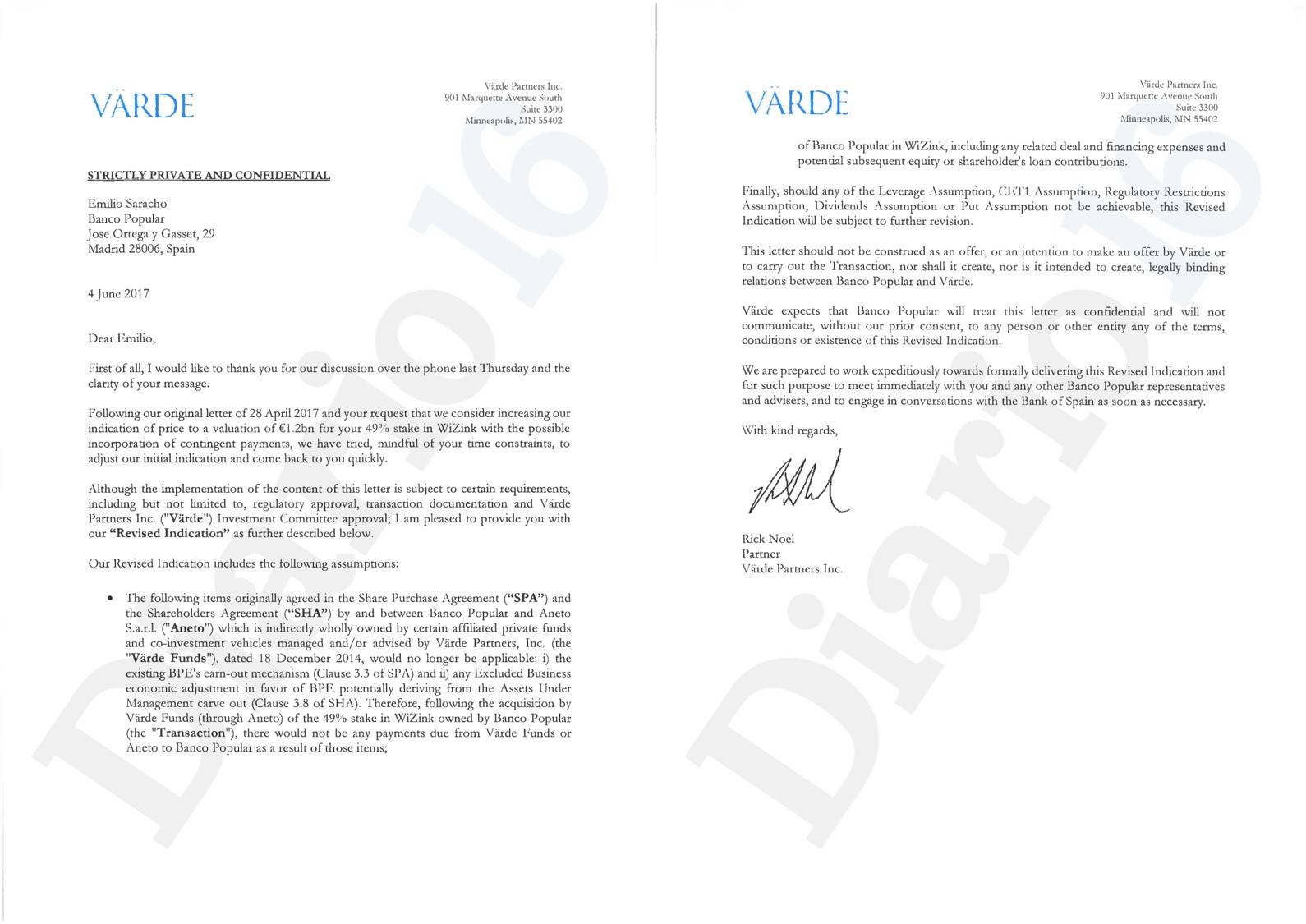

A esto hay que añadir las ofertas recibidas para la venta de activos no estratégicos que estaba recogido en el Plan de Capital aprobado el 10 de abril de 2017 por el Consejo de Administración. Värde ofreció 3.500 millones por WiZink y el banco chileno BCI, tenía una oferta firme para comprar TotalBank por 540 millones de dólares. Emilio Saracho reconoció en el Congreso de los Diputados que estaba dando largas para ver si «el chileno pagaba más».

Medidas de intervención temprana

La adopción de medidas de intervención tempranas hubiera permitido restablecer la confianza, la estabilidad y el valor de Banco Popular. En consecuencia, no se cumplió lo indicado en el Reglamento 806/2014 por que no se justificó que no fuera posible recurrir a medidas de intervención tempranas o a medidas del sector privado.

Por otro lado, la aportación urgente de los 9.500 millones de liquidez a Banco Popular habría permitido solucionar los problemas de la entidad.

La aportación urgente de liquidez hubiera permitido la aplicación de otras medidas de naturaleza privada, como la venta de activos. Por otro lado, la JUR hubiera podido conceder un préstamo a Banco Popular a través del FRU, según queda recogido en el Reglamento 806/2014, para lograr así llegar hasta el cierre de los mercados el viernes 9 de junio de 2017.

La resolución no fue interés público

El interés público no exigía la adopción de una decisión tan drástica, al existir medidas más proporcionadas que hubieran puesto remedio a la crisis de liquidez y evitado la confiscación de los derechos de propiedad de los afectados lo que incumplió nuevamente el Reglamento 806/2014.

En otro orden, y no menos importante, la JUR nunca ha explicado por qué el instrumento de venta del negocio era la mejor alternativa para alcanzar el objetivo de la resolución, salvo que, evidentemente, el objetivo final fuese entregarlo por un euro al Santander.

Sánchez y el Estado español: los mejores paladines del Santander

Tanto en la Antigüedad Clásica como en la Edad Media muchos reyes dirimían sus diferencias en lo que se llamaron «combates singulares», donde el mejor guerrero o paladín de cada bando se enfrentaban en una lucha a muerte representando a su reino.

Eso es lo que está ocurriendo en el Caso Popular. El Santander, como sabe que en los tribunales europeos no hay jueces sumisos a su influencia como ocurre en España, ha sacado a otro paladín: el Estado español, con su Abogacía al frente, de la que el responsable último es Pedro Sánchez. ¿Este apoyo del Estado es el precio a pagar por el apoyo de Ana Patricia Botín a las medidas del Gobierno?

Según un informe del Tribunal General de la UE (TGUE) al que ha tenido acceso Diario16, la Abogacía del Estado señala, en primer lugar, que fue el Consejo de Administración del Popular comunicó al BCE, mediante carta de 6 de junio de 2017, que el banco estaba en situación de inviabilidad. Esto es cierto, pero olvida que ese documento fue enviado después de una reunión en la que se produjeron coacciones y engaños, tal y como refleja el acta notarial de Ruiz Sacristán.

El Estado español señala que el BCE evaluó si concurría uno de los requisitos del Reglamento 806/2014 con independencia de las razones o las circunstancias que llevaron a que Banco Popular estuviera en graves dificultades o probablemente fuera a estarlo.

Por otro lado, la Abogacía del Estado sostiene que la JUR no debía valorar otras medidas que califica de «meramente hipotéticas», sino únicamente aquellas que desde una perspectiva razonable y atendiendo al calendario y las circunstancias eran realmente posibles.

Para resaltar su argumentación, el Estado español enumera diferentes motivos por los que resultaba patente la ausencia de medidas alternativas del sector privado. Tal y como hemos señalado anteriormente, sí que había opciones del sector privado. Sin embargo, la Abogacía del Estado considera que no podía llevarse a cabo una ampliación de capital por la falta de tiempo y que esta no hubiera servido para poner remedio al problema de liquidez.

Por lo que se refiere a la provisión urgente de liquidez, la Abogacía del Estado afirma que este instrumento es competencia de los bancos centrales nacionales y que el Banco de España, tras una primera provisión urgente de liquidez a Banco Popular, no pudo otorgar otra en el plazo previsto.

Esto tampoco es cierto, puesto que, en una decisión sorprendente, el BCE modificó las fechas de caducidad de las líneas de liquidez para el 8 de junio de 2017, un cambio que ni siquiera un banco sin problemas de liquidez pudiera podido afrontar. Por otro lado, la Abogacía del Estado señala que una provisión urgente de liquidez adicional no hubiera permitido la adopción de otras medidas, como una ampliación de capital. Esto también es falso, puesto que había, al menos, dos ofertas firmes y la posibilidad de vender activos no productivos.

España tiene un problema muy serio si la Abogacía del Estado necesita utilizar argumentaciones de este tipo para salvar los intereses del Santander y no colocarse en la defensa de los intereses del pueblo.

MENUDA MAFIA QUE NOS ESTA GOBERNANDO, TIENEN QUE MENTIR PARA DEFENDER LA ESTAFA A MAS DE 1,2 MILLONES DE ESPAÑOLES.

QUE NOS CONQUISTE ALEMANIA POR DIOS !!!!!!!!!!!!!!!!! QUE SE VAYA A LA MIERDA ESTE PUTO PAIS QUE ES ESPAÑA !!!!!!!!!!!!!!!

ESTAMOS GOBERNADOS POR ESTAFADORES, DELINCUENTES DE MIERDA-

CUANTO MÁS INTENTAN TAPAR LA ESTAFA MÁS SE LES VE EL PLUMERO A ESTA GENTUZA BANANERA ….

Esto demuestra que PP y PSOE siguen con la dictadura (mal llamada democracia) en la que no han dejado de robar desde la muerte del dictador.

Lo que ya si que no se entiende es como en un gobierno vigilado por PODEMOS se sigan cometiendo estas tropelías.

Señores políticos, sois lo peor que tiene este País de mierda. Solo nos queda que exista algun juez al que no pueda corromper esta mafia. Y que sepan que 1.5 millones de personas cableadas pueden hacer muy mala propaganda a este asqueroso país/banco.

El robo marca ESPAÑA. Botin mereció la pena? Tus gusanos no serán distintos a los míos.

En este país falta que la mayoría social se levante y deje de estar sometida por unos pocos. Que desgracia tenemos… unos esta claro que no nos representan y los otros nos engañan diciendo que lo hacen pero solo para acceder al poder. Uno para vivir cuatro años en un casoplon de prestado y el otro para comprarlo en propiedad .

Que ha evolucionado España desde la edad media?

las demandas multimillonarias en contra del Santander siguen cayendo cuatro años después de la estafa del Banco Popular

18/06/2021

UniversalPay, compañía de Evo Payments y antiguo socio de Banco Popular en los servicios de pago con tarjeta en comercios en España, ha demandado a Banco Santander por incumplir uno de los puntos de su contrato referente a la exclusividad de este servicio y le solicita 1.000 millones de euros a modo de compensación, tal y como ha podido confirmar elEconomista.

la demanda fue admitida a trámite hace unas semanas por el juzgado de primera instancia número 81 de Madrid, que ha fijado la audiencia previa para el próximo 16 de diciembre de 2021.

……………………………………………………………………………………….

Este artículo de ok diario que pongo acontinuacion adquiere una importancia capital después de saber que el juez Calama va a tomar declaración a Buenaventura el actual presidente de la CNMV el 8 de jullio y demuestra que la CNMV no solamente ataco al Banco Popular mirando hacia otro lado con los cortos mientras si defendía al Liberbank sino que adquirió una estrategia activa para destruir al Banco Popular y contra Ron ,este artículo lo demuestra,que no solo actuo albella en la CNMV para cargarse el banco ,Buenaventura realizó un informe sin que nadie se lo pidiera y además gratis para mandarlo a la Audiencia Nacional para acusar al Banco Popular , de no solo ya falta el liquidez sino de insolvencia es decir actuando en una guerra que no le venía al caso sin que nadie se lo pidiera lo cual demuestra la inculpación máxima de la CNMV,el articulo no tiene desperdicio.

el comportamiento fue opuesto en bankia donde no hizo nada ,impresentables. lo pongo entero

—————–

EDUARDO SEGOVIA 24/11/2020 04:56 ACTUALIZADO: 24/11/2020 08:42

Buenaventura, nuevo presidente de la CNMV, hizo un informe sobre Banco Popular sin tener competencias

El supervisor dijo que no es competente para examinar la solvencia en el caso Bankia pero que sí lo es en el de Popular

Rodrigo Buenaventura, aparte del padrinazgo de Manuel Conthe del que da cuenta hoy OKDIARIO, tiene otro borrón en su expediente antes de acceder a la presidencia de la CNMV: fue el responsable de un informe sobre la solvencia de Banco Popular tras su resolución para el que no tenía competencias y que no había sido solicitado por la Audiencia Nacional. Al defender la elaboración de este informe, Sebastián Albella contradijo la defensa de la CNMV en el caso Bankia… que sostenía que no tenía competencias.

«La división de funciones entre el Banco de España como supervisor de solvencia de las entidades financieras y la CNMV como supervisor de conductas es perfectamente conocida por el juez instructor del caso [José Luis Calama], por lo que es de esperar que no tendrá en cuenta un informe de solvencia realizado por la CNMV si no tiene competencias en ese campo», explican fuentes conocedoras del caso.

Este informe razonado para justificar la apertura de un expediente sancionador fue realizado por un equipo del que Buenaventura era responsable como director general de mercados de la CNMV. Fue publicado y remitido a la Audiencia Nacional en octubre de 2018 y en él se establecía que, aunque el detonante de la resolución de Banco Popular fue la crisis de liquidez -como es sabido-, la entidad arrastraba graves problemas de solvencia. Y añadía que estos no se generaron en los primeros «cinco meses y siete días de 2017». Asimismo, considera que Emilio Saracho debió reformular las cuentas de 2016 y no solo ‘reexpresarlas’, lo que podría haber adelantado la caída de la entidad a abril.

Por ello, el informe concluía que las cuentas de cierre de ese año no reflejaban la realidad del banco y abría expediente por falta muy grave al consejo del banco, encabezado en ese momento por Ángel Ron y su consejero delegado Pedro Larena, así como el antecesor de este, Francisco Gómez.

Sí tenía competencias en Popular, pero no en Bankia

¿Por qué hizo es informe de solvencia la CNMV? Hay que tener presente que el juez Calama investiga dos piezas separadas: una sobre la posible falsedad de las cuentas en la ampliación de capital de 2016 y otra sobre una supuesta actuación de Saracho para hundir el valor en bolsa. La tesis más extendida en el mercado es que la CNMV pretendía presionar a la Audiencia Nacional para que imputase a Ron y a su equipo por falsedad contable al proporcionarle un informe forense gratis (y sin pedirlo) que fundamentaba esa acusación.

Y así, además, conseguía desviar la atención de la actuación de Saracho… y de la propia CNMV, que adoptó una serie de decisiones bastante polémicas. La más conocida fue la decisión de Albella de no prohibir los cortos (posiciones bajistas) pese a las reiteradas peticiones de los accionistas… y tras la resolución de Popular sí los vetó en Liberbank, creando un agravio comparativo.

Tampoco exigió a Saracho que diera una información detallada de la subasta que puso en marcha (y que quedó desierta porque nadie ofrecía un precio positivo) o de los preparativos para una macroampliación de capital. El secretismo en el banco fue total, y eso permitió una asimetría de información entre los inversores que estaban en el ajo (por ejemplo, los accionistas representados en el consejo o los bancos que participaron en el data room) y los que no; y evitar esa asimetría sí es una clara competencia de la CNMV.

Ante estas acusaciones, el propio Albella respondió que «claro que la CNMV tiene competencias para hacer informes». «La CNMV tiene el deber de comprobar que la información financiera que remiten los emisores de valores cumplen con la normativa contable». Sin embargo, cayó en una contradicción: en el juicio por la salida a bolsa de Bankia alegó justo lo contrario, que no tenía capacidad para revisar las cuentas de Rodrigo Rato porque esa es la tarea del Banco de España. Como es sabido, aunque los máximos responsables de ambos supervisores llegaron a estar imputados, no fueron juzgados; y la cúpula de la entidad y su auditor, Deloitte, han sido absueltos recientemente.

¿En qué se basaba el informe de la CNMV?

El informe responsabilidad del nuevo presidente de la CNMV sostenía que «en la Resolución del FROB de 7 de junio de 2017, se indica que el referido valor económico [valoración de -2.000 millones en el escenario central y de -8.200 en el estresado] evidencia la existencia de unas pérdidas que era necesario absorber. Y parece difícil sostener que el 100% de tales deterioros por pérdida de valor de dichos activos se haya producido en apenas 6 meses y en un período de franca recuperación económica».

«Ante la falta de hechos o circunstancias durante los cinco meses y siete días del ejercicio 2017 que justificaran un cambio tan significativo en la solvencia de la Entidad, la valoración económica provisional remitida a la JUR sería un claro indicio de que las estimaciones realizadas por la Entidad, al cierre del ejercicio 2016 […] no eran razonables», añadía.

Respecto a la reexpresión de las cuentas de 2016 que llevó a cabo Saracho, concluía que «esta re-expresión supone un ajuste negativo del 3,5% del patrimonio neto consolidado del ejercicio 2016 que, a juicio de esta DGM debe considerarse por sí mismo material». Un impacto material obliga, según la ley, a reformular las cuentas anuales, no a «reexpresarla».

Finalmente, consideraba que hubo intencionalidad por parte de la cúpula de Ángel Ron para ocultar estas irregularidades; o, al menos, tuvo conocimiento y no hizo nada para impedirlo.

«Sin embargo, la Abogacía del Estado considera que no podía llevarse a cabo una ampliación de capital por la falta de tiempo y que esta no hubiera servido para poner remedio al problema de liquidez.»… Sí, pero la abogacía del Estado no aclara por qué faltaba tiempo o para qué faltaba tiempo, o mejor aún, qué o quién le estaba quitando el tiempo al Popular. Yo se lo diré: se lo estaba quitando el propio Estado al que ella misma representa, a través de las diferentes administraciones públicas que actuaron al unísono para asfixiar al Popular secándole la liquidez. Es como culpar a una víctima de su desgracia y a su vez exculpar a su asesino. Impresentable.